![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

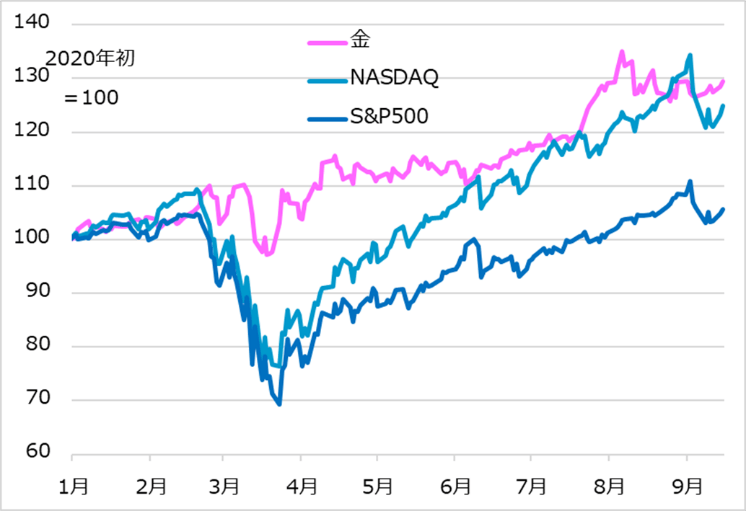

米株式相場は9月3日から自律調整中です。直前に急伸したハイテクなどグロース株を中心に揺り戻されました。しかし、早期の相場調整は、秋に懸念される景気の重さ、新型コロナ・ワクチン開発成否、米大統領・議会選挙などの波乱要因に対する過敏さを軽減し、その分、市場は相場の基調感を早く取り戻す可能性があります。9月中の米株式相場は一進一退でも、10~12月には「金融相場第2波」へ新たな活路を見出せると想定します。金相場と対比しながら、相場へ再臨戦態勢のイメージ・トレーニングをしましょう(図表1)。

図表1:米株式と金の相場推移

相場の早期下落で変わったこと

コロナ禍の株式相場は、未曽有の金融財政政策の発動を好感し、早くも3月下旬に底打ちしました。いわゆる「金融相場」です。まだ不況のうちから期待で沸き立つ展開です。活動停止を余儀なくされた経済がやがて再開すると、各種の景気指標は空前の反発と囃(はや)され、金融相場を後押ししました。しかし、そのことで、大きく2つの相場反落リスクの懸念が生じました。

第1は、期待主導の金融相場が、秋には景気の重さ、新型コロナ・ワクチン開発成否、米大統領・議会選挙などの要因を意識して、蹴つまずく恐れでした。

第2は、相場上昇の勢いが早く、買い手の多くが含み益を膨らませるため、「何かあれば売り逃げればよい」という潜在的売り圧力を高めることでした。

このうち後者の含み益要因が、8月下旬の夏休み明けの相場急伸で、9月早々に一気に表出しました。ただし、早めに既存の投資ポジションの含み益が調整され、潜在的売り圧力がいったんガス抜きされたと判断されます。今後、景気の重さ、新型コロナ・ワクチン開発成否、米大統領・議会選挙などの要因に対して神経質さが弱まると、市場はこれら要因が必ずしも相場の下げ材料ではないことを冷静に見極められるでしょう。金融相場はまだまだ継続し、第2波に移行するとする基調感を早期に取り戻すとみます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)