米株式相場は9月3日から自律調整中です。直前に急伸したハイテクなどグロース株を中心に揺り戻されました。しかし、早期の相場調整は、秋に懸念される景気の重さ、新型コロナ・ワクチン開発成否、米大統領・議会選挙などの波乱要因に対する過敏さを軽減し、その分、市場は相場の基調感を早く取り戻す可能性があります。9月中の米株式相場は一進一退でも、10~12月には「金融相場第2波」へ新たな活路を見出せると想定します。金相場と対比しながら、相場へ再臨戦態勢のイメージ・トレーニングをしましょう(図表1)。

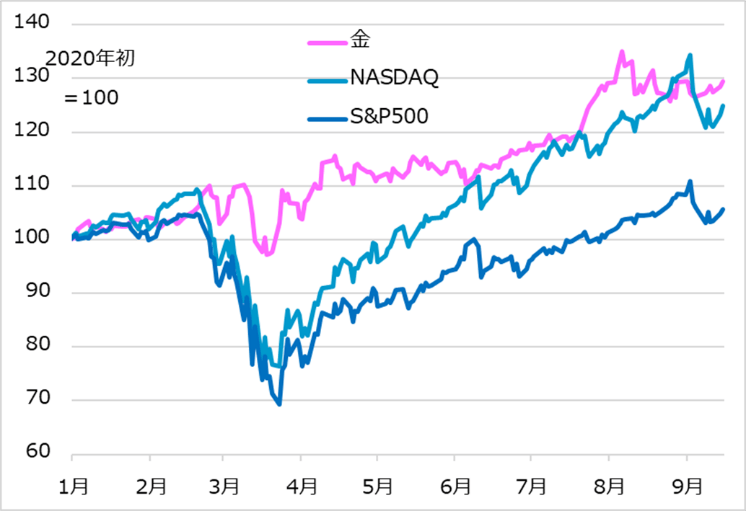

図表1:米株式と金の相場推移

相場の早期下落で変わったこと

コロナ禍の株式相場は、未曽有の金融財政政策の発動を好感し、早くも3月下旬に底打ちしました。いわゆる「金融相場」です。まだ不況のうちから期待で沸き立つ展開です。活動停止を余儀なくされた経済がやがて再開すると、各種の景気指標は空前の反発と囃(はや)され、金融相場を後押ししました。しかし、そのことで、大きく2つの相場反落リスクの懸念が生じました。

第1は、期待主導の金融相場が、秋には景気の重さ、新型コロナ・ワクチン開発成否、米大統領・議会選挙などの要因を意識して、蹴つまずく恐れでした。

第2は、相場上昇の勢いが早く、買い手の多くが含み益を膨らませるため、「何かあれば売り逃げればよい」という潜在的売り圧力を高めることでした。

このうち後者の含み益要因が、8月下旬の夏休み明けの相場急伸で、9月早々に一気に表出しました。ただし、早めに既存の投資ポジションの含み益が調整され、潜在的売り圧力がいったんガス抜きされたと判断されます。今後、景気の重さ、新型コロナ・ワクチン開発成否、米大統領・議会選挙などの要因に対して神経質さが弱まると、市場はこれら要因が必ずしも相場の下げ材料ではないことを冷静に見極められるでしょう。金融相場はまだまだ継続し、第2波に移行するとする基調感を早期に取り戻すとみます。

金融相場は終わらない

2020年3~8月の金融相場はまだ第1波という位置づけです。

FRB(米連邦準備制度理事会)は、空前の金融緩和の結果、インフレ率が2%目標を超えても、利上げせずに金融緩和を継続する方針を明らかにしています。コロナ禍の経済の正常化に全力を尽くす決意の表明です。FRBの経済正常化への予想は目標であり、実現するために金融政策を振るいます。その決意と力を信頼する限り、2021年にかけて金融相場は継続するとの予想は妥当ということになります。コロナ禍に米経済が負けると思うなら、悲観シナリオもあり、でしょう。しかし、米経済は相対的に高い潜在成長率と期待インフレ率を有しており、金融政策に対する感応度も日欧より強いとの判断から、筆者はFRBに軍配を上げます。

さらに株式相場にとって、ポスト・コロナの好環境が期待されます。経済全般がデフレ・ギャップを抱え続ける分、金融財政政策のサポートも継続されます。それによる経済、企業業績の改善の方向性も追い風でしょう。そして、コロナ禍ゆえに成長する企業群が現れており、産業界の新陳代謝のテーマが相場を牽(けん)引し続ける見込みです。

金と株式で一石二鳥?

米株式の金融相場の加速、反落、そして来る復調への流れを、金相場と対比して捉えると、相互チェックになると同時に、両投資を活(い)かす一石二鳥になり得ます。

コロナ禍の金相場を振り返ると、まず先行き不安でジリ高となり、7月に米株式が足踏みすると「安全資産」だと囃されて急伸しました。しかし株式相場は減速しつつも堅調であり、共にリスクオン資産の様相に。そして8月上旬に、金相場は膨らみ過ぎた含み益の圧力で自律調整に転じました。その後、8月下旬に株価が急伸する一方、金は一進一退にとどまり、安全資産らしさを取り戻しつつあります。9月の株価急落の中で、金が底堅いものの今ひとつ上がりきれない背景は、リスクオン資産と安全資産の両性質が今も錯綜(さくそう)しているからと診断しています。

ただし、金相場の底堅さは、投資家の需要が底流で根強いことを窺(うかが)わせ、それは、現況下の株式への需要の底流とも相通ずるものと考えます。今後、リスクオン資産の株式と、リスクオンとオフの両性質を備える金の相場は、次の組み合わせで基本イメージを組み立てています。

・9月の株式調整を通じて、金は相対的に底堅くも今ひとつ上がれない

・10月に気迷いながら株式相場が復調を見せると、金相場もしっかり

・11~12月に株式の金融相場第2波がはっきりすると、金は相対的に控えめながらも上昇

金は、今後数年の時間軸において、米国の低金利、恐らくドル安、潜在的なインフレ警戒、コロナ禍後の先行き不安がサポートになるとみています。場面場面で投資家が殺到すると、含み益膨張による自律反落リスクを自ら強める恐れがあるものの、分散投資対象として根強い需要が続くとみます。

金融相場第2波の狙い目

一進一退の米株式が、金融相場第2波入りする前段階では、NASDAQ総合指数が1万800付近でサポートされれば、相場復調への距離感を無用に遠のかせずに済むかもしれません。同水準が、そもそも秋波乱がつむじ風程度のインパクトと想定した時点の下落10%付近であり、テクニカルには、9月早々の相場急落の下値、直近の保合いレンジの7月上値と8月下値、コロナ禍相場のフィボナッチ黄金比▲23.6%と重なっています。この水準を割り込むと、大台区切り1万水準までが前向きな心理を保ちやすいレベルと言えます。当レポートの執筆時点では、一進一退が1万800~1万1,500レンジ付近であれば、相場調整が9月中に一巡するシナリオ内にあるとみています。

米株式相場自体の想定軌道は、9月の一進一退から、10月は気迷いを残しながらもグロース株先導でしっかりで、米大統領・議会選挙のリスク感が後退していき、11~12月は、米選挙の結果を確認して高揚感と共に、金融相場第2波を進むイメージです。この場面で注意すべきテーマは、有力なコロナ・ワクチンがいよいよ承認に至る可能性です。ワクチン普及の期待は、経済正常化への道筋を想定しやすくするでしょう。景気敏感株やバリュー株の見直しを誘い、グロース株からの投資ローテーションを引き起こす可能性があります。

大局観として金融相場は2021年へと続くでしょう。人類、もっと狭めれば、米国経済がコロナ禍に負けると考えない限り、慎重に前向きな投資の継続、あるいは9月調整後の再開を、基本スタンスとして相場に臨むのが妥当と判断します。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。