![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

私は、株式金融相場の秋波乱リスクへの備えを9月に前倒ししました。一方で、2021年の堅調相場の想定を軸に据えました。9月を警戒する理由、これを越えて2021年の相場へ、10~12月の投資をどうつなぐか、イメージを提供します。

9月警戒から2021年堅調への流れ

3月下旬以来の株式金融相場が続いています。背景には、新型コロナウイルス禍(以下、コロナ禍)に対応する空前の金融緩和、そして、経済活動の再開に伴う回復感があります。ただし、金融相場は期待主導であり、特有のリズムを注視しています。当初のダッシュが、6月後半から足踏みし、8月下旬に再始動するリズムは、おおよそ想定通りで今に至っています。

定点観測でフォローしながら、最新予想は9月警戒、10月底堅さ、11~12月復調。この流れの延長線上で2021年は順調、2022年には神経質さが現れ、2023年は警戒という道筋を思い描いています。

FRB(米連邦準備制度理事会)が2%超のインフレを許容するという新方針を発表したこと、そして、安倍晋三首相の辞任にも、この見通しに齟齬(そご)はありません。

FRBの2%超インフレ容認

パウエルFRB議長はジャクソン・ホール会議(8月27日)で講演し、FRBがコロナ禍からの経済回復まで、2%超のインフレ率上昇も許容し、利上げしない方針を明らかにしました。メディアではFRBの新方針と騒がれましたが、想定されたことです。しかし、なぜ9月15~16日のFOMC(米連邦公開市場委員会)を待たずに公表したのか、その事情から意図が読み解けます。

実は、次回FOMC後に公表される新たなFRBの経済見通しでは、初めて2023年分までカバーされ、そこでデフレ・ギャップ解消予想になる公算です。

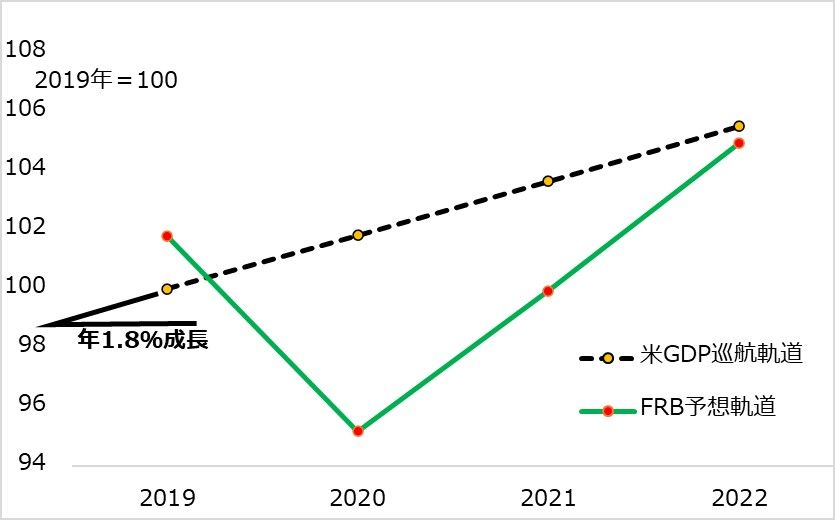

図表1は6月10日のFOMC後公開の経済見通し、図表2はそれに基づく米GDP(国内総生産)の巡航軌道とFRB予想軌道の乖離(かいり)を描いています。

図表1:FRBの経済見通し

図表2:米GDP巡航軌道とFRBの予想軌道

2022年でも米経済は巡航軌道を下回るとの予想ですが、FRBは政策の透明性として予測の整合性を重視します。そのため、失業率は完全雇用4.1%に届かない5.5%、インフレ率はFRB目標+2.0%に届かない+1.7%となり、利上げなしの方針でした。

ところが予想を2023年まで伸ばすと、デフレ・ギャップ解消となり、整合的にはインフレ+2%超で利上げとなります。2023年と遠い先のこととはいえ、経済回復以前の現段階で、市場に金融緩和の出口を意識させることは回避したいパウエル議長が、FOMCに先行してインフレ2%超容認を公言したと推察されます。

今後3年のFRBの政策から株式相場をイメージすると、次のような流れになります。

2021年:不退転の金融緩和で経済回復がサポートされて相場堅調

2022年:0%金利継続でも経済回復次第で量的緩和見直し(の臆測)で「テーパー・タントラム」、すなわち相場の神経質な癇癪(かんしゃく)の発生も

2023年:まだ0%金利継続でも、2024年以降の出口の臆測を怖がる相場は反落か

空前の金融緩和の収束は困難な道のりでしょう。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)