私は、株式金融相場の秋波乱リスクへの備えを9月に前倒ししました。一方で、2021年の堅調相場の想定を軸に据えました。9月を警戒する理由、これを越えて2021年の相場へ、10~12月の投資をどうつなぐか、イメージを提供します。

9月警戒から2021年堅調への流れ

3月下旬以来の株式金融相場が続いています。背景には、新型コロナウイルス禍(以下、コロナ禍)に対応する空前の金融緩和、そして、経済活動の再開に伴う回復感があります。ただし、金融相場は期待主導であり、特有のリズムを注視しています。当初のダッシュが、6月後半から足踏みし、8月下旬に再始動するリズムは、おおよそ想定通りで今に至っています。

定点観測でフォローしながら、最新予想は9月警戒、10月底堅さ、11~12月復調。この流れの延長線上で2021年は順調、2022年には神経質さが現れ、2023年は警戒という道筋を思い描いています。

FRB(米連邦準備制度理事会)が2%超のインフレを許容するという新方針を発表したこと、そして、安倍晋三首相の辞任にも、この見通しに齟齬(そご)はありません。

FRBの2%超インフレ容認

パウエルFRB議長はジャクソン・ホール会議(8月27日)で講演し、FRBがコロナ禍からの経済回復まで、2%超のインフレ率上昇も許容し、利上げしない方針を明らかにしました。メディアではFRBの新方針と騒がれましたが、想定されたことです。しかし、なぜ9月15~16日のFOMC(米連邦公開市場委員会)を待たずに公表したのか、その事情から意図が読み解けます。

実は、次回FOMC後に公表される新たなFRBの経済見通しでは、初めて2023年分までカバーされ、そこでデフレ・ギャップ解消予想になる公算です。

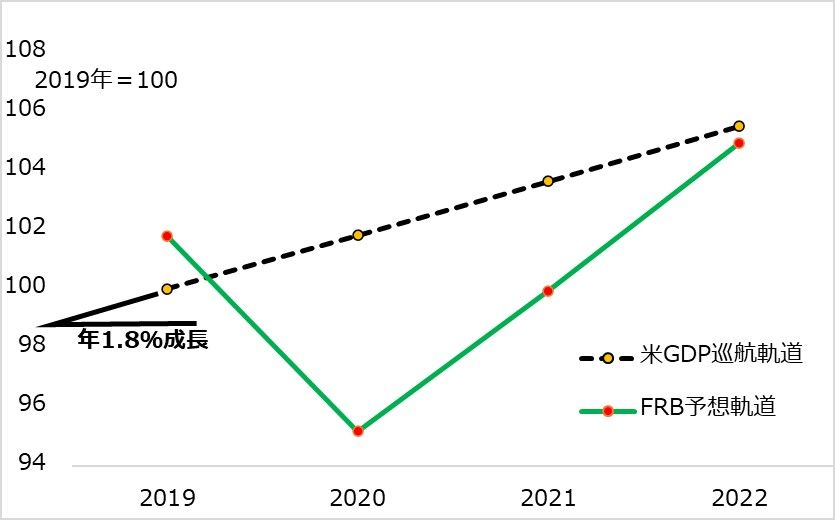

図表1は6月10日のFOMC後公開の経済見通し、図表2はそれに基づく米GDP(国内総生産)の巡航軌道とFRB予想軌道の乖離(かいり)を描いています。

図表1:FRBの経済見通し

図表2:米GDP巡航軌道とFRBの予想軌道

2022年でも米経済は巡航軌道を下回るとの予想ですが、FRBは政策の透明性として予測の整合性を重視します。そのため、失業率は完全雇用4.1%に届かない5.5%、インフレ率はFRB目標+2.0%に届かない+1.7%となり、利上げなしの方針でした。

ところが予想を2023年まで伸ばすと、デフレ・ギャップ解消となり、整合的にはインフレ+2%超で利上げとなります。2023年と遠い先のこととはいえ、経済回復以前の現段階で、市場に金融緩和の出口を意識させることは回避したいパウエル議長が、FOMCに先行してインフレ2%超容認を公言したと推察されます。

今後3年のFRBの政策から株式相場をイメージすると、次のような流れになります。

2021年:不退転の金融緩和で経済回復がサポートされて相場堅調

2022年:0%金利継続でも経済回復次第で量的緩和見直し(の臆測)で「テーパー・タントラム」、すなわち相場の神経質な癇癪(かんしゃく)の発生も

2023年:まだ0%金利継続でも、2024年以降の出口の臆測を怖がる相場は反落か

空前の金融緩和の収束は困難な道のりでしょう。

安倍首相辞任

8月28日に、安倍首相が突然辞任表明をしました。アベノミクスの幕切れで円安・株高が終わるかの懸念は杞憂(きゆう)でしょう。コロナ禍対応でアベノミクス+アルファのマクロ政策が継続中です。ただし、米国側の事情でドルが軟化して円高となり、日本株が圧迫されうる局面に移りつつあることに、安倍政権の巡り合わせの妙を感じます。

第2次安倍政権発足の2012年暮れは、リーマン危機後の米国経済の自律回復に伴うドル高の追い風と重なりました。そよ風程度だったものを、日本銀行の異次元緩和という大きな帆を広げ、円安・株高を一気に進めたのは、アベノミクスの功績と評価されます。それが今、米国の超金融緩和下で大量供給されるドルが軟化しつつあります。来るドル安は逆風ほど強いものにならなくても、折々に円高動意を招くつむじ風になろうとみています。

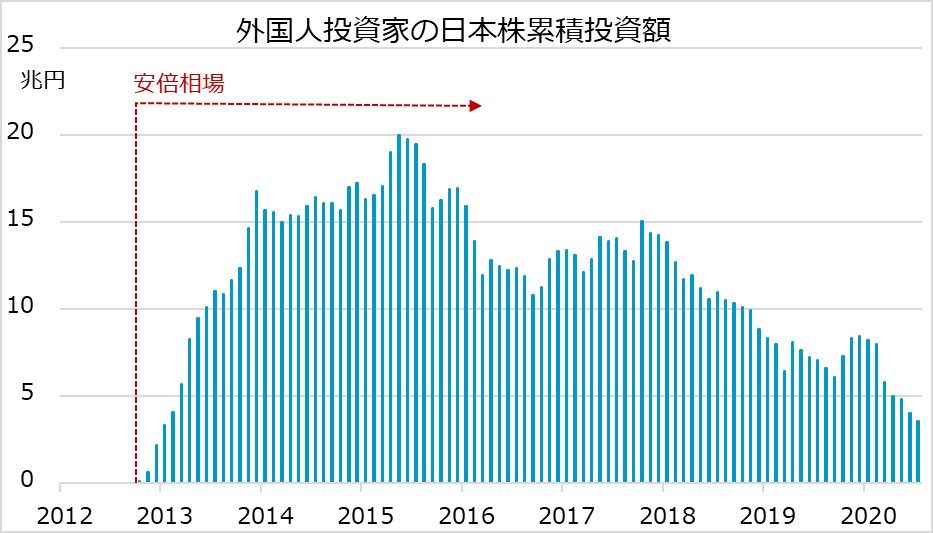

図表3は、安倍相場以降の外国人の日本株投資を月々のネット売買累積値で示しています。

図表3:安倍相場からの外国人の日本株投資累積額

アベノミクス期待の日本株投資は2015年がピークでした。それ以降の外国人売りは、主に日本銀行、公的年金、そして企業(自社株買い)の買いで吸収しました。彼らは相場地合いに敏感に売り逃げする主体ではありません。需給面からも、安倍首相辞任に株安や円高が即時反応しない事情が窺(うかが)われます。

安倍首相が去るとともに、円安地合いが去るかもしれない巡り合わせは気がかりです。ただ、来るドル安は米金融緩和効果の表れとして強まり、米株式相場にポジティブに作用するとみています。日本側で留意すべきは、米株高に沿って日本株が底堅さを保っても、その後に再び円安サイクルで日本株のキャッチアップに至るか、2023年に米市場が実際にぐらついたらどうなるか、です。そんな先まで考える必要があるかと思われるかもしれません。しかし、アベノミクスに輪をかけた日銀金融緩和と財政赤字拡大をどう収束させるかは、米国の比でなく困難と予想されます。

「リスクオンでドル安」への期待

2021年までは政策による相場サポートが続きそうとの基本観を確認したところで、目先のリスクに焦点を移します。最新の想定は9月警戒、10月底堅さ、11~12月復調です。3月下旬からの金融相場について、5カ月ほど堅調、秋に波乱かという見立てでフォローしてきました。波乱のリスク要因は、経済の重さの再認識、コロナ・ワクチン開発期待の攪乱(かくらん)、米大統領・議会選挙、そして米中対立を指摘しました。このうち米中対立は秋と時期を特定する要因ではないため、他の3要因を時間軸に位置づけて評価します。

1:経済の重さ

一時停止した経済は、活動再開と空前の政策によって急回復し、金融相場を後押ししています。しかし「レ」字型回復のハネ部分が一巡すると、コロナ前の水準に届かない重さが再認識され、金融相場の勢いを削ぐと警戒しています。

ただし、株がぐらつけば、不退転の政策サポートは強化されるでしょう。また、コロナ後の経済の「新陳代謝」で、IT(情報技術)、DX(デジタル・トランスフォーメーション)、AI(人工知能)などに代表されるグロース分野が止まる段階ではないでしょう。相場の調整は銘柄選別を呼ぶにしても、金融相場がここで瓦解(がかい)して終わることはないと判断します。

2:コロナ・ワクチン

ワクチンが臨床試験第3段階を経て、今秋にも承認されるとの期待が高まっています。ぜひ成功して早く普及してほしいと願います。ただし、相場の観点からは警戒すべきことが多々あります。医療系株式への期待が一気に膨らみ、その承認が、織り込み済み反落を招いたり、相場テーマをグロースからバリューにローテーションさせるきっかけになったり、効果・副作用・普及時間に関わる失望を呼んだりする事態です。北半球の秋冬期の新型コロナウイルス感染拡大への警戒もあります。

もっとも、経済社会はウィズ・コロナへ慣れつつあり、少なくとも死亡者急増にならない限り、市場が過剰反応することはなくなりそうです。

3:米大統領・議会選挙

11月3日の米大統領選挙は、バイデン民主党候補が優勢との世論調査が報じられていますが、同選挙制度の性格上、勝敗の行方は今も不透明と言わざるを得ません。現職トランプ大統領の勝利なら政策継続で相場に波風は立ちにくく、バイデン民主党候補勝利なら市場に動揺も…というのが、一般的評価です。ただ、バイデン候補も自分が勝って相場下落というリスクを見過ごすことはないでしょう。市場を安堵(あんど)させる政策を発案するとみるのが妥当です。

意外と見落とされがちなのが、議会選挙の重要性です。議会選挙で民主党優勢という世論調査は、大統領選挙の勝敗予想より確からしさがあります。もし、上下両院と大統領ともに民主党が押さえれば、その大きな政府志向はコロナ禍対応に沿う面があります。トランプ勝利でも民主党が両院を押さえれば、政策対応滞りへの不安が浮上する恐れがあります。

9~12月の相場イメージ

以上の秋の波乱リスク要因を、時期別に整理すると、経済の重さは9~12月を通じてジワジワ意識され、ワクチン承認のニュースに一喜一憂させられるのは9~12月の折々に、でしょう。米大統領・議会選挙は11月3日で確定しています。この時間軸の中で、秋の波乱リスクへの警戒を9月に前倒しして注視しています。

これまでは「9~10月から警戒」としてきました。海外ファンドには11月末決算のところが少なくありません。彼らの決算前の利益確定売りが10月辺りから相場をきな臭くする展開は過去にも多々ありました。今年は、コロナ禍の金融相場が半年ほど進んだところで、先述の3つのリスク要因がぶつかります。期待主導相場は、具体的に理由付けできそうな材料より、リズムで動意付くことがあります。それだけに、足元の相場上昇が速まるほど、こうした利益確定売りが前倒しになる恐れありと警戒します。

金融相場の9月警戒から先、10月底堅さ、11~12月復調という見立ては、予想というより、相場を観測フォローするための基本イメージです。金融相場が多少ぐらついても10%前後まではつむじ風のうち。ここで崩れることはメイン・シナリオにならず、経済の重さ、ワクチンの成否、米選挙の結果を受け止めたうえで、11~12月には復調し、2021年の堅調相場へ至るという流れを基本スタンスとして、観測フォローを継続します。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。