![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

安倍首相辞任

8月28日に、安倍首相が突然辞任表明をしました。アベノミクスの幕切れで円安・株高が終わるかの懸念は杞憂(きゆう)でしょう。コロナ禍対応でアベノミクス+アルファのマクロ政策が継続中です。ただし、米国側の事情でドルが軟化して円高となり、日本株が圧迫されうる局面に移りつつあることに、安倍政権の巡り合わせの妙を感じます。

第2次安倍政権発足の2012年暮れは、リーマン危機後の米国経済の自律回復に伴うドル高の追い風と重なりました。そよ風程度だったものを、日本銀行の異次元緩和という大きな帆を広げ、円安・株高を一気に進めたのは、アベノミクスの功績と評価されます。それが今、米国の超金融緩和下で大量供給されるドルが軟化しつつあります。来るドル安は逆風ほど強いものにならなくても、折々に円高動意を招くつむじ風になろうとみています。

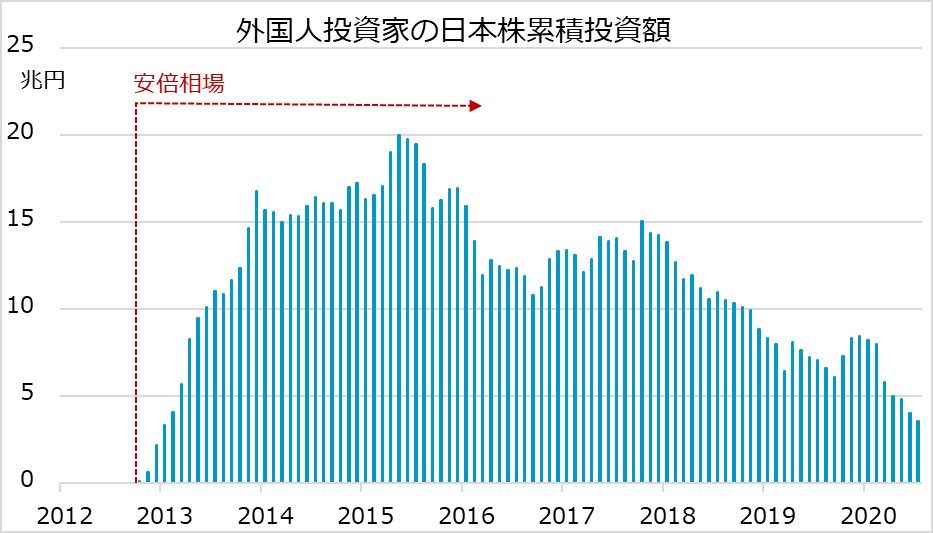

図表3は、安倍相場以降の外国人の日本株投資を月々のネット売買累積値で示しています。

図表3:安倍相場からの外国人の日本株投資累積額

アベノミクス期待の日本株投資は2015年がピークでした。それ以降の外国人売りは、主に日本銀行、公的年金、そして企業(自社株買い)の買いで吸収しました。彼らは相場地合いに敏感に売り逃げする主体ではありません。需給面からも、安倍首相辞任に株安や円高が即時反応しない事情が窺(うかが)われます。

安倍首相が去るとともに、円安地合いが去るかもしれない巡り合わせは気がかりです。ただ、来るドル安は米金融緩和効果の表れとして強まり、米株式相場にポジティブに作用するとみています。日本側で留意すべきは、米株高に沿って日本株が底堅さを保っても、その後に再び円安サイクルで日本株のキャッチアップに至るか、2023年に米市場が実際にぐらついたらどうなるか、です。そんな先まで考える必要があるかと思われるかもしれません。しかし、アベノミクスに輪をかけた日銀金融緩和と財政赤字拡大をどう収束させるかは、米国の比でなく困難と予想されます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)