![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

まず起こりそうなのは「ドル安シナリオ」

では、どうなったら、PCEコアデフレーターが2%を継続的に超える状況になるのでしょうか? 私は、次の条件がそろってきたときと考えています。

- a)ドル安が継続すること

- b)原油価格が継続的に年10~20%程度上昇していくこと

- c)3%以上の賃金上昇が継続すること

- d)家賃が3%以上、継続して上昇すること

- e)その結果として、消費者物価指数が年3%以上、継続的に上昇していくこと

上記のような状況になってきたときに、「消費者物価指数が3%以上上昇しているから、その分、値上げするか」という動きが広がり、PCEコアデフレーターが上昇してくるとみています。

そう考えると、まだまだPCEコアデフレーターが継続的に2%以上になるには時間がかかると考えていますが、このa~eにおいて、まず、起こってきそうなのが、aのドル安だと考えています。

大規模な財政赤字、金融緩和は、ある1つの国が行えば、その国の通貨は大きく下がることになりますが、日米欧ともに行っているので、お互いに打ち消し合って為替は大きく動かず、現状、奇妙なバランスを保っています。

ただ、どこかでこの均衡が崩れると考えていて、私は下がる可能性が高いのは米ドルだろうと見ています。その理由は、次のとおりです。

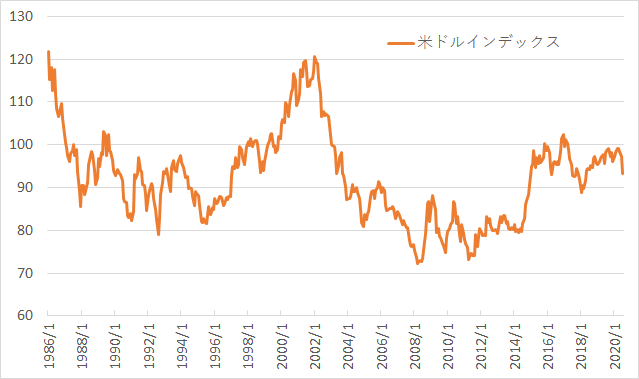

- ここ数年、世界中から米国にお金が集まり、日欧の投資家はすでに米国資産をある程度保有しているとみられること(結果として、2011年から上昇してきた米ドルインデックスが、高い水準を保った状態が続いている)。

- コロナショックで米国の長期金利が大きく下がり、実質金利はマイナス。株式も上昇し、理論的なリターン(債券利回り、株式益回り)が小さくなったことにより、今後、為替リスクを負ってまで、米国資産に巨額の資金が向かう流れが考えにくいこと(実質金利がマイナスのため、通貨安懸念から、逆に資金が米国から引き上げられる可能性も考えられる)。

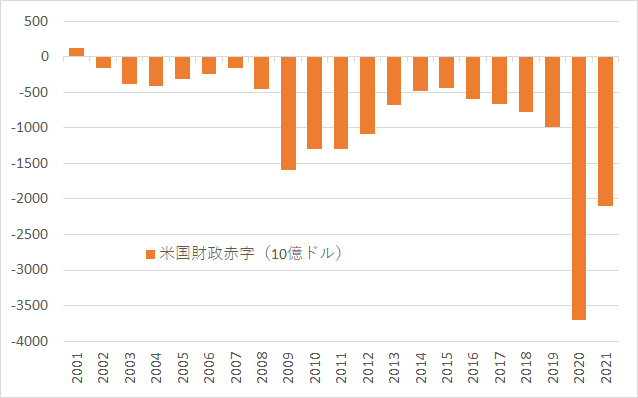

- コロナウイルス感染拡大の影響もあり、米国議会予算局によると、2019年に約105兆円だった財政赤字が、2020年は約400兆円、2021年は約220兆円と、巨額になる見込みであること。FRBが間接的に米国債を購入する形で財政赤字のお金の出し手となり、実質的な財政ファイナンスの状況が続く可能性が高いこと。

- 貿易赤字の大きさを米政権が問題視していること(双子の赤字であった1980年代と同じ状況)。

- FRBは物価目標の見直しを議論しており、物価上昇率が2%を超えてもしばらくは金利を引き上げずに、インフレを容認することを検討していること(実質金利のマイナス幅が拡大する)。

米ドルインデックスの推移

出所:ニューヨーク商品取引所のデータを基にマネーブレインが作成

米国財政赤字の推移

注:2020年、2021年は米議会予算局の予測。

出所:米財務省のデータを基にマネーブレインが作成

出所:米財務省のデータを基にマネーブレインが作成

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)