★今回の記事「大規模金融緩和の行く末-インフレの前にあるドル安シナリオ-」のオンライン解説を、8月22日(土)17:00~17:30に行います(参加費無料)。

大規模金融緩和はいつまで続く?

日米欧の中央銀行は、消費者物価指数をおおむね2%にすることを目標に、大規模な金融緩和をしていますが、この状態は、いつまで続くのでしょうか?

日本では低金利で、デフレ状態が長期に続き、インフレになる気配すら見られません。欧米においても、日本のあとを追うように、低金利、低インフレ状態になり、「インフレになる」と言っている人がオオカミ少年のようになっています。

私は、実は中央銀行にとって一番困るのは、実際にインフレになってしまうことだと考えています。「物価が+2%になるまで金融緩和を続ける」ということは、+2%になると、金融緩和をやめるということになります。

実際に物価が上昇した時には、景気を悪くしてでもインフレを抑えることを優先して金融引き締めに転じるか、景気を優先して金融緩和を維持するかのどちらかの選択を迫られることになるでしょう。

金融引き締めをすると景気が悪化し、景気を優先してインフレを放置すると、インフレが進んでしまい、国民生活を苦しくしてしまう可能性がある。いずれにしても中央銀行にとって悩ましい状況になります。中央銀行にとっては、インフレにならないほうが都合がよいのです。

しかし、中央銀行の大規模金融緩和に加えて、日米欧ともに大規模な財政赤字を出し、中央銀行がそのお金の間接的な出し手となっている状態が永遠に続けられるはずもありません。

世界経済は、景気が良くなっても十分に金利が上昇する前に不況になってしまい、景気を保とうとすると以前よりも低金利にして、かつ、巨額の財政赤字で景気を支えるということを繰り返しています。いずれは、インフレが来て、金融緩和が終わるときが来るでしょう。

インフレはいつ来るのか

では、インフレはいつ来るのでしょうか?

米国の物価動向を見るために、消費者物価指数とPCEコアデフレーター(※)の推移を見てみましょう。

※PCE(個人消費支出)のデフレーター(名目PCEを実質PCEで割ったもの)から、価格変動の大きい食品とエネルギーを除いたもの。

米国の消費者物価指数とPCEコアデフレーターの推移

消費者物価指数に比べて、PCEコアデフレーターのブレが小さいのは、消費者物価指数には変動の大きい食品やエネルギーが含まれているのに対し、PCEコアデフレーターは含まれていない(その分、家賃[帰属家賃含む]や、医療サービスの比率が高い)ことが主な要因です。

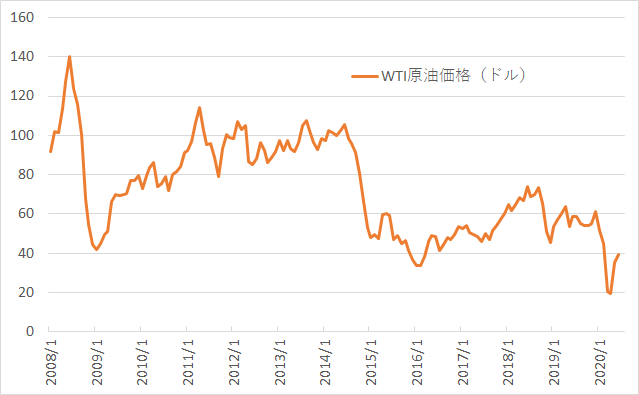

特に、エネルギー価格の変動は大きく、次のWTI原油価格の推移も併せて見比べていただくと、その影響が大きく効いていることが見て取れると思います。

WTI原油価格の推移

米国において消費者物価指数が2%を超えたことは、2008年以降何度もありました。ただ、ここで重要なのは、FRB(米連邦準備制度理事会)が最も重要視しているのは消費者物価指数ではなく、PCEコアデフレーターであることです。

PCEコアデフレーターは、リーマンショック後において、最も高かった時でも2.0%で、足下の2020年6月は0.9%です。PCEコアデフレーターが2%を超えてきたら、金融緩和がやりにくくなりますが、継続的に2%を超えてくる状態は、なかなか来そうにないというのが現状です。

まず起こりそうなのは「ドル安シナリオ」

では、どうなったら、PCEコアデフレーターが2%を継続的に超える状況になるのでしょうか? 私は、次の条件がそろってきたときと考えています。

- a)ドル安が継続すること

- b)原油価格が継続的に年10~20%程度上昇していくこと

- c)3%以上の賃金上昇が継続すること

- d)家賃が3%以上、継続して上昇すること

- e)その結果として、消費者物価指数が年3%以上、継続的に上昇していくこと

上記のような状況になってきたときに、「消費者物価指数が3%以上上昇しているから、その分、値上げするか」という動きが広がり、PCEコアデフレーターが上昇してくるとみています。

そう考えると、まだまだPCEコアデフレーターが継続的に2%以上になるには時間がかかると考えていますが、このa~eにおいて、まず、起こってきそうなのが、aのドル安だと考えています。

大規模な財政赤字、金融緩和は、ある1つの国が行えば、その国の通貨は大きく下がることになりますが、日米欧ともに行っているので、お互いに打ち消し合って為替は大きく動かず、現状、奇妙なバランスを保っています。

ただ、どこかでこの均衡が崩れると考えていて、私は下がる可能性が高いのは米ドルだろうと見ています。その理由は、次のとおりです。

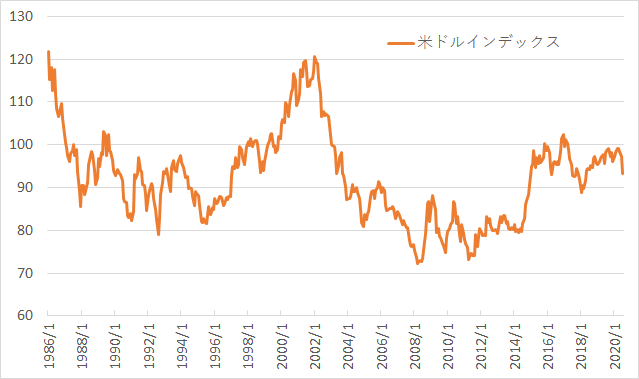

- ここ数年、世界中から米国にお金が集まり、日欧の投資家はすでに米国資産をある程度保有しているとみられること(結果として、2011年から上昇してきた米ドルインデックスが、高い水準を保った状態が続いている)。

- コロナショックで米国の長期金利が大きく下がり、実質金利はマイナス。株式も上昇し、理論的なリターン(債券利回り、株式益回り)が小さくなったことにより、今後、為替リスクを負ってまで、米国資産に巨額の資金が向かう流れが考えにくいこと(実質金利がマイナスのため、通貨安懸念から、逆に資金が米国から引き上げられる可能性も考えられる)。

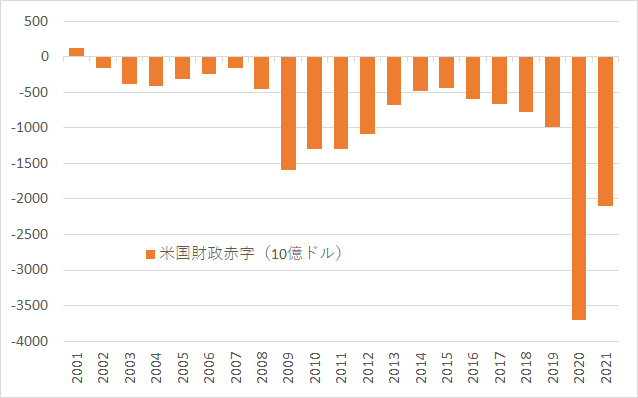

- コロナウイルス感染拡大の影響もあり、米国議会予算局によると、2019年に約105兆円だった財政赤字が、2020年は約400兆円、2021年は約220兆円と、巨額になる見込みであること。FRBが間接的に米国債を購入する形で財政赤字のお金の出し手となり、実質的な財政ファイナンスの状況が続く可能性が高いこと。

- 貿易赤字の大きさを米政権が問題視していること(双子の赤字であった1980年代と同じ状況)。

- FRBは物価目標の見直しを議論しており、物価上昇率が2%を超えてもしばらくは金利を引き上げずに、インフレを容認することを検討していること(実質金利のマイナス幅が拡大する)。

米ドルインデックスの推移

米国財政赤字の推移

出所:米財務省のデータを基にマネーブレインが作成

円安に動く可能性は?

日本も強力に金融緩和をし、財政赤字も大きいので、円安に動くのではという声も聞こえてきます。しかし、2012年から2015年にかけて80円から120円まで円安になったのは、GPIF(年金積立金管理運用独立行政法人)が基本ポートフォリオにおいて17%だった外国資産を大きく引き上げていったことや、証券会社などが投資家に国際分散投資をお勧めしていた等、海外資産に資金が流れる動きがあったためと考えています。

現在、日本銀行は金融緩和をして、その資金が海外に流れ、円安に動くことを期待していますが、実際には日銀に戻り、日銀の当座預金に積みあがっている状態になっています。GPIFもすでに海外資産をある程度構築済みで、証券会社の動きをみても、ここ数年は米国資産を推奨していたので、投資家の方々の多くはすでに米国資産を保有している状態にあると考えています。

こういったこともあり、理論的なリターンが低くなってしまっている米国資産に、為替リスクを負ってまで、これから巨額の資金が日本から向かうことは起きにくいのではと考えています。

投資行動の参考:上がった時に現金化して、下がった時に買い直す

では、当面、どのような投資行動をとっていけばよいのでしょうか?

実際にドル安が進むかは、先になってみないと分かりませんが、あくまでもご参考としての私の考えとして、債券や株式といった金融資産の理論上のリターンが小さく、長期保有してもリターンが望みにくいため、「上がった時には現金化して、下がるまで待ち、下がった時には買い直す」という行動をとっていったほうがよいと考えています。

年に1~2回、マーケットが高い局面があり、逆に1~2回、低い局面があるので、その波を捉えて考えられるのがよいと思います。

また、すぐに来るとは思いませんが、インフレの足音が聞こえてきて、金融緩和から金融引き締めへの転換が想定されてきた時には、金融緩和で上昇してきた債券や株式といった金融資産が、これまでの逆回転の動きとなり、調整してくることが考えられます。

このため、実物資産である金(ゴールド)を分散投資の1つに加えておくことも必要な時代になってきたと考えています。

投資は、あくまでも自己責任で。

★今回の記事「大規模金融緩和の行く末-インフレの前にあるドル安シナリオ-」のオンライン解説を、8月22日(土)17:00~17:30に行います(参加費無料)。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。