![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

日経平均の見通し

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

株価の上昇一服でDIがマイナスに沈む

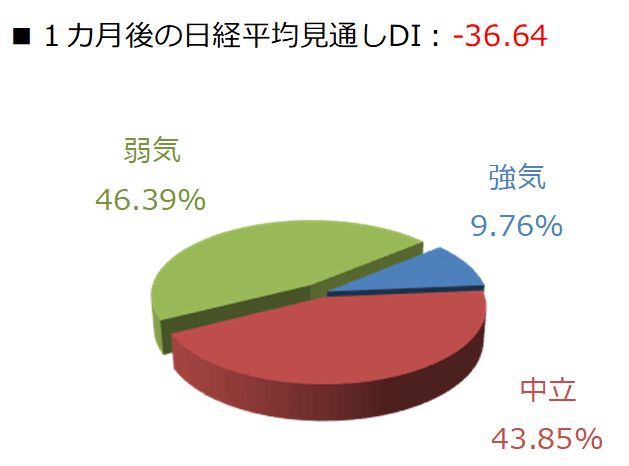

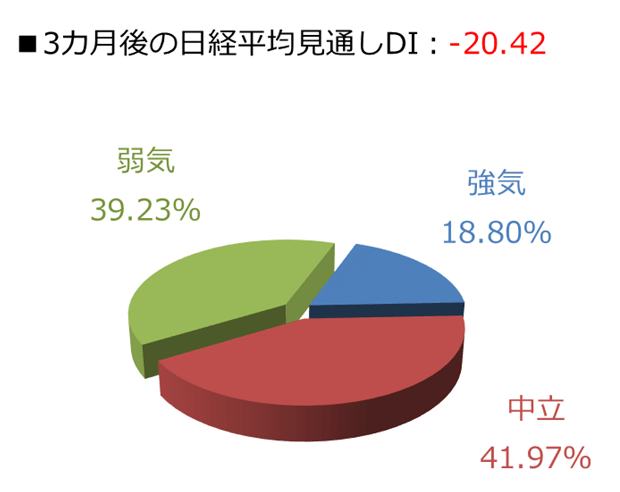

今回調査における日経平均の見通しDIは、1カ月先がマイナス36.64、3カ月先はマイナス20.42となりました。ようやくプラスに戻した前回調査の結果(それぞれプラス17.23、プラス4.14)から、再びマイナスに沈んだ格好です。特に1カ月先DIの数値の落ち込みが際立っています。

回答の内訳グラフで具体的な状況を見てみると、1カ月先の強気派の割合は9.76%と1割に届かず、弱気派と中立派がそれぞれ4割以上を占めていることが分かります。3カ月先の強気派も18.80%と前回(30.75%)から割合を減らしています。

結果の数値だけを見てしまうと、株式市場の見通しに対してかなり弱気に傾いている印象を持ってしまいますが、今回の調査期間(6月29日~7日1日)の日経平均がこれまで下値のサポートとして機能していた25日移動平均線を下回って、やや弱含みで推移していたことを考慮する必要がありますし、実際の株価水準もDIや内訳グラフが示しているほど、崩れているわけではありません。

日経平均は3月19日の安値から6月9日の高値までの約3カ月間にわたって、ほぼ右肩上がりで上昇し、株価自体も1万6,358円から2万3,185円へと6,827円も引き上げてきました。そのため、今回の調査結果は、「今後の日経平均が大きく下落するシナリオが濃厚になった」というよりは、「このまま上値をトライするのはさすがに難しいだろう」、「しばらくは調整の場面が訪れてもおかしくはないだろう」という見方の増加が反映されたものと思われます。

株式市場は7月に入り、2020年相場の後半戦へと突入しましたが、2月上旬からのいわゆる「コロナ・ショック」による株価の下落局面と、先ほども触れた株価の戻り局面を経て、もみ合いが続いている状況です。

言い換えれば、「不安」を先取りして大きく下落し、その後に「期待」を先取りして大きく反発してきたことで、心理面での織り込みはかなり進んだと思われます。そして、足元は「実際のところはどうなのか?」を、新型コロナ感染や経済指標、企業業績などの状況をにらみつつ、株価の水準感を探っていく局面と考えられます。

足元の相場を支えてきたのは、国内外で経済活動が再開されて実体経済回復への期待があること、経済指標が改善や底打ちを示す結果が続いていること、日・米・欧の金融緩和による資金供給や信用リスク不安が後退していること、コロナ治療薬やワクチン開発が順調に進んでいるとの見方、高水準で積み上っている売り方の買い戻し圧力などの需給面などが挙げられます。

その中でも存在感が大きいのは金融緩和です。例えば今年に入ってからの日銀のETF(上場投資信託)買いは6月末時点で4兆7,000億円を超えています。昨年2019年の購入合計額が4兆3,772億円ですので、この半年間で昨年1年分の額を上回ったことになります。さらに、欧米の金融緩和であふれたマネーが、比較的新型コロナの影響度がまともとされる日本市場に流れている動きもあります。

仮に、「新型コロナの拡大が止まらず、実体経済の悪化懸念が高まったとしても、さらなる金融緩和が相場を支える」という見方は続きそうです。多少の悪材料が出てきても、需給の支えによって売り込みきれず、結果的に目先の株価下落は「買い」となるため、株価もある程度の水準を維持すると思われます。

ただ、先日まで米株市場が最高値をつけていたこと、日本株も高値圏まで戻してきたことを踏まえると、需給要因が主力となっている株価上昇はスッキリした上値期待へとつながりにくいほか、日経平均2万3,000~2万4,000円台の水準は、2019年11月~2020年2月上旬にかけて3カ月以上、もみ合いが続いていたこともあり、抵抗帯として意識されるため、7月以降の相場はこうした上値の重たさに抗(あらが)える力があるかどうかが試されることになりそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)