![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

中国の経済指標の回復による消費回復期待に加え、欧米の大規模な金融緩和も追い風に

短期的には、経済指標の好転をきっかけとした上海総合指数の上昇に、銅相場は連れ高となるのではないか、と書きました。ここからは数カ月から数年単位の、中長期的な視点で、銅相場を展望してみます。

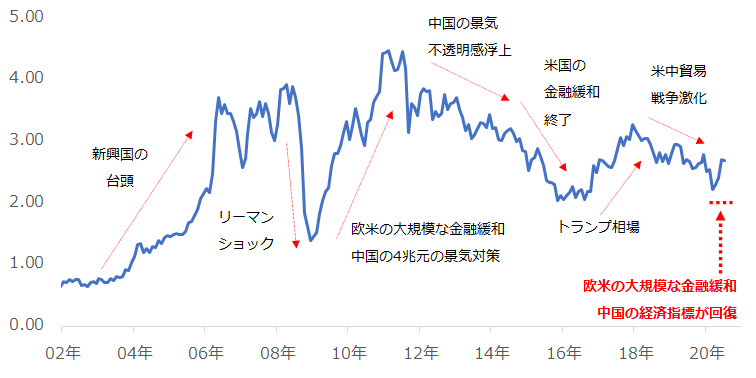

以下の図は、2002年1月以降のNY銅先物価格の推移です。

図:NY銅先物(中心限月) 単位:ドル/ポンド

2002~2008年半ばまで、新興国が台頭して消費が急増したため、上昇・高止まりしました。銅は電線などのインフラ、建物の構造物、そして家電、電子部品など、生活に欠かせない分野に幅広く使われています。

2009年初頭にかけて、リーマン・ショックで急落したものの、その後は欧米の大規模な金融緩和と中国の4兆元の景気対策などで、一時はリーマン・ショック前を超える水準まで急反発しました。

2012年ごろから、中国の景気不透明感が浮上したことで徐々に反落し、2014年ごろから、米国の金融緩和が終了したことなどで下げ幅を拡大しました。2016年のトランプ米大統領誕生後、株価が上昇したことで消費が拡大する期待が強まり上昇、2018年ごろ~2019年半ばまで、米中貿易戦争が激化したことで反落しました(その後、足元までの推移は先述のとおりです)。

2002~2020年まで、さまざまな材料で上下した銅相場でしたが、多くの場合、中国の景気動向、そして米国の金融緩和および株価の動向が関わっていたと言えます。特に、リーマン・ショック後の急反発については、欧米の大規模な金融緩和と中国の大規模な景気対策の2つが重なっていたことで生じました。

現在、欧米で大規模な金融緩和が行われており、かつ、新型コロナウイルスの感染において、中国は第1波を超え、大規模な第2波を抑制しているとみられるほぼ唯一の大国で、株価の反発が比較的期待できる状況にあるため、リーマン・ショック後と状況は似ています。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)