上海総合指数が経済指標の好転を受け上値を伸ばす。銅価格も消費回復期待から連れ高

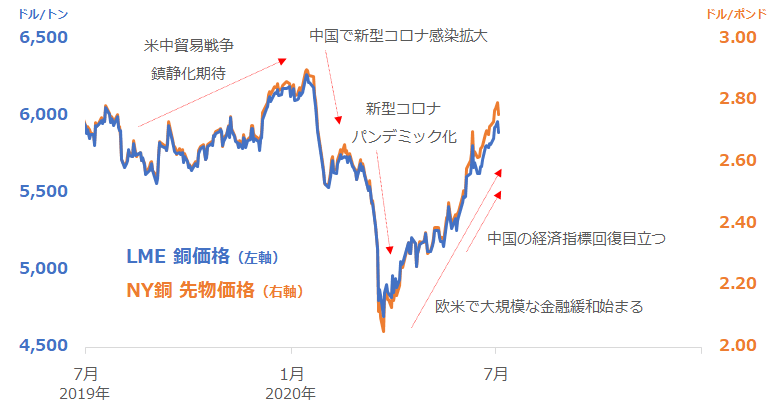

以下のグラフは、この1年間の銅価格の推移を示しています。2019年LME(ロンドン金属取引所)、CME(シカゴ・マーカンタイル取引所)の銅価格の推移を示しています。ともに、世界の銅価格の指標として注目されています。

図:銅価格の推移

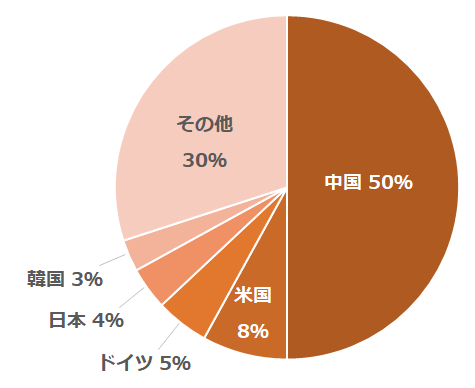

新型コロナウイルスの感染が拡大する前、2019年夏ごろから2020年1月下旬にかけて、“第一弾の合意”が期待され、米中貿易戦争が鎮静化する期待が高まりました。これを受け、世界の銅消費のおよそ半分を占める中国(下図参照)の景気が回復する期待が持ち上がり、銅価格は上昇しました。

図:世界の銅地金消費量(2017年)

しかしその後、中国で新型コロナウイルスの感染拡大が始まり、中国の景気減速が鮮明になり、銅価格は下落。3月に入り、同ウイルスがパンデミック化したことを受け、中国のみならず、世界全体の景気が減速する懸念が強まり、さらに下落しました。

3月下旬になると、欧米で大規模な金融緩和が始まり、これをきっかけに、銅価格は急反発し始めました。同ウイルスの感染拡大によって受けたダメージから主要国経済を立ち直らせる、具体的な対策が始まったことが好感されました。

さらに、5月、6月になると、中国の経済指標の好転が目立つようになりました。中国以外の新興国や南米、アフリカなどでは第1波、米国南部では第2波が起きている中、中国は4月以降、大規模な感染拡大が起きていません。このため、同国の4月や5月の情勢を示す各種経済指標は、経済情勢が回復していることを示しました。

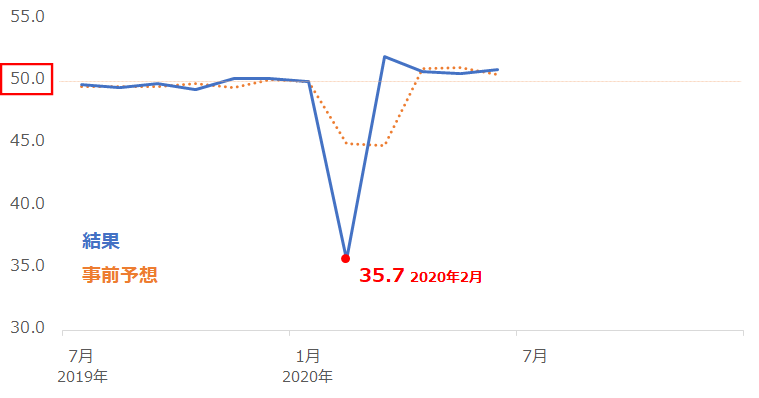

中国の経済指標の回復は、銅価格の反発を強く後押しする材料になっていると、考えられます。以下は、景況感の良し悪しを示す経済指標の一つである、PMI(製造業購買担当者景気指数)です(国家統計局版)。値が50を上回ると景況感は良いこと、下回ると悪いことを示します。

図:中国の製造業購買担当者景気指数(PMI)(国家統計局版)

新型コロナウイルスの感染拡大によって負ったダメージが最も大きかったのは、2020年2月で、その後3月以降、6月まで50を上回る状態が続いています。つまり、このデータは、最悪期は2月であり、現在すでに、中国が同ウイルスのダメージから回復していることを示唆しています。

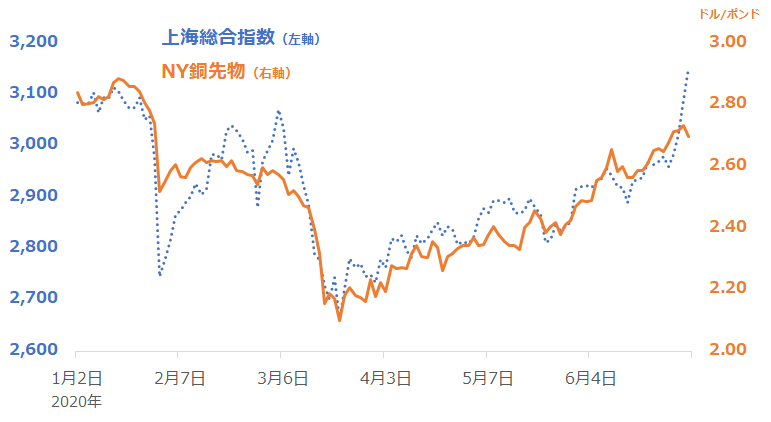

これを一因として、中国の主要な株価指数である上海総合指数が3月下旬を底に、反発傾向を強めています。そして、この株高を受け、消費回復期待が強まり、銅価格も連れ高になっています。

図:上海総合指数(左軸)とNY銅先物価格(中心限月)(右軸)

日米の主要株価指数は、3月下旬から反発したものの、6月8日に反発がいったん終わり、現在はおおむね横ばいで推移しています。いったん反発が終わったのは、米国南部で第2波とみられる兆候が目立ち始めたためです。

この点、中国は4月以降、感染者の急増は起きていません。このため、上海総合指数は他の国の株価指数よりも、強い状態が続く可能性があります。その意味では、目先、銅価格は、上海総合に連れ高となる展開が予想されます。

中国の経済指標の回復による消費回復期待に加え、欧米の大規模な金融緩和も追い風に

短期的には、経済指標の好転をきっかけとした上海総合指数の上昇に、銅相場は連れ高となるのではないか、と書きました。ここからは数カ月から数年単位の、中長期的な視点で、銅相場を展望してみます。

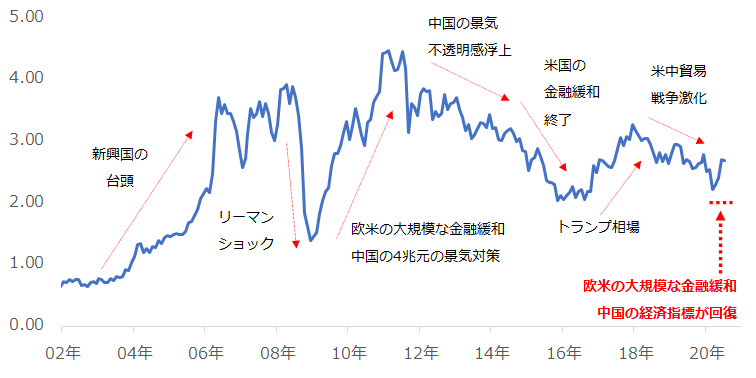

以下の図は、2002年1月以降のNY銅先物価格の推移です。

図:NY銅先物(中心限月) 単位:ドル/ポンド

2002~2008年半ばまで、新興国が台頭して消費が急増したため、上昇・高止まりしました。銅は電線などのインフラ、建物の構造物、そして家電、電子部品など、生活に欠かせない分野に幅広く使われています。

2009年初頭にかけて、リーマン・ショックで急落したものの、その後は欧米の大規模な金融緩和と中国の4兆元の景気対策などで、一時はリーマン・ショック前を超える水準まで急反発しました。

2012年ごろから、中国の景気不透明感が浮上したことで徐々に反落し、2014年ごろから、米国の金融緩和が終了したことなどで下げ幅を拡大しました。2016年のトランプ米大統領誕生後、株価が上昇したことで消費が拡大する期待が強まり上昇、2018年ごろ~2019年半ばまで、米中貿易戦争が激化したことで反落しました(その後、足元までの推移は先述のとおりです)。

2002~2020年まで、さまざまな材料で上下した銅相場でしたが、多くの場合、中国の景気動向、そして米国の金融緩和および株価の動向が関わっていたと言えます。特に、リーマン・ショック後の急反発については、欧米の大規模な金融緩和と中国の大規模な景気対策の2つが重なっていたことで生じました。

現在、欧米で大規模な金融緩和が行われており、かつ、新型コロナウイルスの感染において、中国は第1波を超え、大規模な第2波を抑制しているとみられるほぼ唯一の大国で、株価の反発が比較的期待できる状況にあるため、リーマン・ショック後と状況は似ています。

銅生産はコロナ拡大中の南米がメイン。一部の鉱山では感染対策のため操業停止見込み

ここまで、第1波を超え大規模な第2波を抑制していること、経済指標が好転していること、欧米で大規模な金融緩和が行われていることなど、需要に関わる面から、銅相場を見てきました。

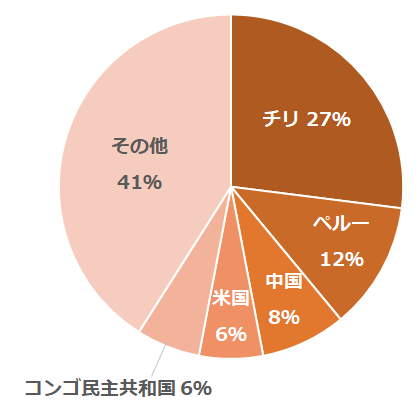

ここからは、供給に関わる面、特に生産量が最も多い、南米のチリの動向に注目します。チリは、世界の4分の1以上の銅鉱石を生産しています(下図参照)。

図:世界の銅鉱石生産量(2017年)

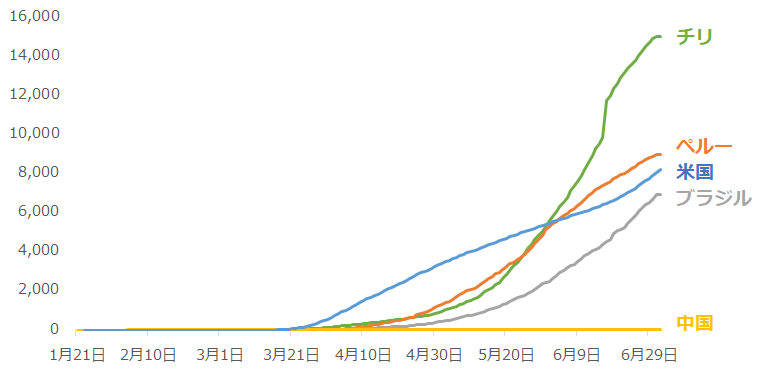

以下のとおり、足元、南米は新型コロナウイルス感染拡大第1波の最中にあります。人口100万人あたりの感染者数は、銅鉱石の生産量世界1位と2位のチリとペルーで、ブラジルや米国を上回るスピードで増加しています。

図:人口100万人あたり感染者数 単位:人

チリの銅鉱石の主要産地である同国北部のアントファガスタ州では、以下のとおり、人口10万人あたりの感染者数が増加傾向にあります。同州には、資源メジャーが権益を持つ世界最大級の複数の銅鉱石の鉱山、Chuquicamata(チュキカマタ)、Escondida(エスコンディーダ)などがあり、国内生産のおよそ半分を生産すると言われています。

図:チリの主要生産地であるアントファガスタ州などの人口10万人あたりの感染者数(7月5日時点)

米ジョンズ・ホプキンス大によれば、同州の10万人あたりの感染者数は、約1,617人です(7月5日時点)。この数は、現在感染者数が増加傾向にある、米国のフロリダ州、カリフォルニア州、テキサス州を上回る数字です。

これに関連し、報道では、7月1日、チリ国営の世界最大級の銅生産企業であるCODELCO(コデルコ)の労働組合は、同社に対し、新型コロナウイルスの感染対策が万全ではないとし、アントファガスタ州での同社の操業停止を求めたとされています。

新型コロナウイルスが、具体的に、世界の銅供給に大きな懸念を与える可能性が生じている、と言えそうです。

銅相場は、条件次第で2017年12月の水準を目指す可能性がある!?

銅価格は、中国の経済指標の回復が続き、上海総合指数の反発が続くこと、欧米での大規模な金融緩和が続くこと、チリのアントファガスタ州の新型コロナウイルスの感染拡大が続き、主要企業の操業が停止する懸念が続くこと、など、消費拡大・供給減少を想起させる材料が存在し続ければ、今後も、上値を伸ばす可能性があると、考えています。

例えば、上記の材料が存在し続ければ、CME銅価格(中心限月)は3.20ドル台、LME銅価格(3カ月先物)は7,200ドル、という、2017年12月の水準を目指す可能性があると、筆者は考えています。

今回は、銅相場の足元の動向、消費面、そして供給面での現状、そして目先の見通しについて書きました。

[参考]具体的な銅の投資商品

国内株

住友金属鉱山(5713)

三井金属鉱業(5706)

ENEOS HLDG(5020)

住友商事(8053)

丸紅(8002)

海外ETF

JJC (iPath シリーズB ブルームバーグ銅サブ指数 トータルリターンETN)

外国株

サザン・コッパー(SCCO)

BHPビリトン(BHP)

フリーポート・マクモラン(FCX)

リオ・ティント(RIO)

ヴァーレ(VALE)

商品先物

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。