![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

※本記事は2019年7月2日に公開したものです。

「人生設計の基本公式」発想の2つの動機

現役時代の収入は、もちろんその時々の生活費などに支出されますが、同時にその一部が将来の、老後の生活費でもあることを忘れてはなりません。

もちろん、公的年金や、会社によっては企業年金・退職金などの形で、現役時代の収入の一部が自動的に老後の備えとして繰り越されるケースもあります。しかし、こうした要素だけで老後の費用を賄う事ができる人は少数でしょう。

また、現役時代の支出レベルと老後の支出レベルに余りに大きな差があって後者が小さい生活は、老後の人生の満足度を著しく損なうことが想定できます。

現役時代の収入を、現役時代の支出と老後の支出に振り分ける、簡単なバランスの計算方法はないかと考えてみたのが、「人生設計の基本公式」を作った第一の動機です。

また、世間でよくある将来のキャッシュフロー表をベースとしたFP(ファイナンシャルプランナー)の家計相談ソフトが過度に複雑で、個人が自分の数字に基づいてあれこれを考えてみる上で不便だと思ったことです。人生についても、将来の経済についても、将来には不確実性が大きいことを考えると、分析は細かいほどいいというものではなく、「ほどよい細かさ」があるはずです。

そして、大まかな計算であっても、自分の数字を本人が計算できてお金の人生設計に役立てられると便利ですし、安心です。

また、将来を正確に見通すことなど誰にもできないとしても、将来のための「必要貯蓄」が継続的にできる家計管理ができていることが自分で分かるなら、細かな節約にとらわれる事なく、ストレスのない生活ができると思いました。

経済的に安心して、おおらかに暮らすために、最小限必要な情報を知る方法が欲しいという事が公式を作ろうとした第2の動機です。

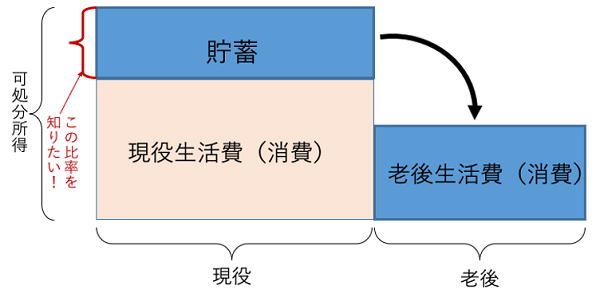

求めたいのは「必要貯蓄率」なのだと分かりましたが、この数字は、あくまでも「これからの数字」でなければなりません。人間が変える事ができるのはあくまでも将来なので、「これまでに貯めておくべきだった数字」を求めて後悔したり、満足したりしても仕方がありません。

ところで、今回の「老後2,000万円問題」で露呈した問題点ですが、将来の必要資産額を世間の平均で求めて目標額として、これをリタイアまでに達成しようとするようなアプローチは、FPが書いた本などにはよくある方法なのですが、低所得・低支出の人にとっては過大な貯蓄額を示すでしょうし、高所得・高支出の人には過小な貯蓄額となり、いずれの人に取っても不適切な結果になりやすく、いずれの人をも安心させることができません。

ここで、将来の支出は現役時代も老後も、将来の平均的な収入にリンクするだろうから、将来に予想される平均的な手取り所得を基準にして、現役時代と老後とに程良いバランスで支出を配分できるような「必要貯蓄率」を求めたらいいのだと考えました。

将来の所得はもちろん変動するでしょうし正確には予測できませんが、所得が増えても減っても必要貯蓄率をキープしていれば、将来的には「自分が稼いだなりの」資産が積み上がっている理屈です。

「将来予想される平均的な手取り所得(Y)」を、現役時代の支出と老後の支出に望むバランスで振り分けるのに適切な「必要貯蓄率(s)」を求める、と方針が決まりました。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)