![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

米国の石油消費は年末にかけて増加、ただし見通しの水準は鈍化

足元、一部の国で第2波の懸念があり、世界全体では第1波が続いていると、述べました。

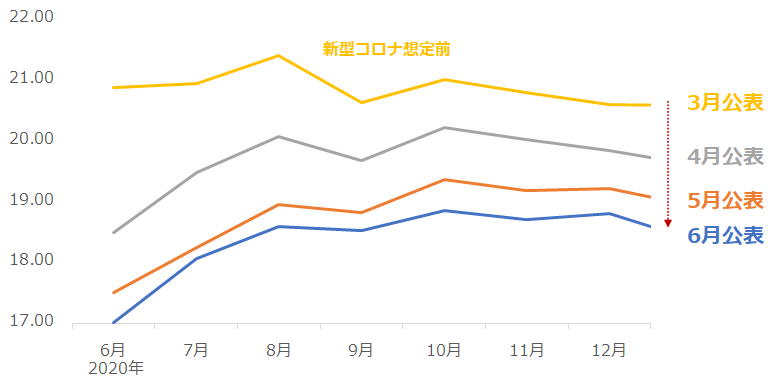

以下は、第2波の懸念がある米国の、石油消費量の見通しです。この場合の“石油”とは、ガソリンやジェット燃料、軽油や暖房油の元となる中間留分などの合計です。このような“石油”の消費量は、経済の活況度のバロメータといっても過言ではありません。

図:米国の石油消費見通し(2020年6月から12月) 単位:百万バレル/日量

これらは、EIA(米エネルギー省)の“見通し”であり、実績値ではありません。また、ここに示しているのは、現時点で最も新しい6月に公表された見通しだけではなく、新型コロナウイルスがパンデミック化する以前に作られた3月に公表された見通しからの、合計4カ月分です。

米国は、新型コロナウイルスの感染拡大を防ぐために講じられたロックダウンを順次、解除しています。経済再開の流れが、石油消費の見通しを増加させていると考えられます。3月から6月まで、いずれの月の見通しも“年末にかけて消費は増加する”としています。

ただ、見通しが公表されるたびに、増加の度合いが鈍くなっている、つまり、見通しの下方修正が続いていることが分かります。例えば、同じ2020年12月の見通しでも、4月公表分は、日量1,983万バレルでしたが、5月公表分は1,921万、6月公表分は1,880万へと引き下がりました。

“見通し”は、過去のデータを参照して作成された一定の公式(フォーミュラ)に、足元で起きている“さまざまな要因”を加えて、作られていると考えられます。このため、見通しの対象が同一で、公表月ごとに見通しが変化した場合、“さまざまな要因”が月をまたいで、見通しを変化させた、と考えられます。

特に上図のとおり、見通しが同じ方向に修正され続けている場合は、“さまざまな要因”そのものに、数カ月単位のトレンドが生じている(事象の度合いが同一方向に強まり続けている)と考えられます。

消費見通しの引き下げにトレンドが生じていることは、米経済にとってマイナスの事象が発生・拡大する可能性が徐々に高まっていることを意味します。米経済にとってマイナスの事象とは、米国で第2波が起きることなのだ、と筆者は考えています。

加えて、もともと、新型コロナの影響がほとんど想定されていなかった3月公表分の見通しでは、2020年12月の消費量の見通しは日量2,060万バレルとされていました。しかし、同月の見通しは引き下げられ6月時点では、日量1,880万バレルとなりました。米国国内の石油の消費は足元よりは回復するものの、年末になっても、平時には戻らないことも、見通されています。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)