![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

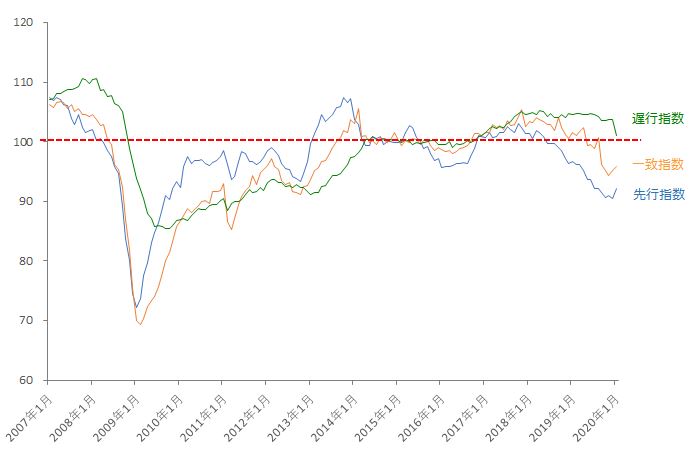

再び下落が加速するシナリオ

では、反対に再び下落が加速するシナリオについても見ていきます。下の図3は前回のレポートで指摘した景気動向指数の推移です。

■(図3)景気動向指数の推移

出所:内閣府発表データ等を元に筆者作成

先週発表された2月分の結果(CI[コンポジット・インデックス])は、先行指数が92.1、一致指数が95.8、遅行指数が101となりました。前月分と比べて先行指数と一致指数が上昇、遅行指数が低下しましたが、思ったほどの悪化ではありませんでした。

もっとも、景気の持ち直しが見られたわけではないですし、まだ3月分以降の動きを追っていく必要があるものの、目先の不安の高まりは回避されたと言えます。

このまま世界的規模で新型コロナウイルスが収束に向かえば、「ヒト・モノ・カネ」の流れが復活し、株価と景気のV字回復も期待できるわけですが、実際のところは中国と日本の状況を比較しても分かる通り、各地でかなりの時間差があります。

国内では緊急事態宣言が出されたばかりですが、「遅すぎ」という批判がある他、海外の都市封鎖の厳しさほどの内容ではなく、その効果について不安視する声も聞かれます。

確かに、海外が収束に向かう一方で、国内でダラダラと感染者数が出続ける状況となってしまえば「日本回避」の動きとなり、国内株の本格的な戻りも出遅れてしまいます。

一足早く峠を越えたとされる中国でも、武漢市が開放されるまでに約2カ月半もかかった他、経済活動の制限は現在も続いています。さらに、米国をはじめとする中央銀行が行った大量の資金供給や企業支援によって、金融不安や信用リスクが後退していますが、コロナ収束までの時間軸が後ずれすれば不安が再燃することになります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)