![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

日経平均の見通し

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

「見通しへの不安が続き、長期化を懸念」

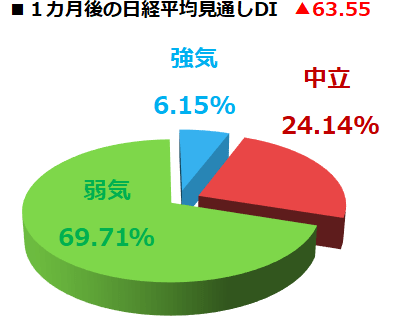

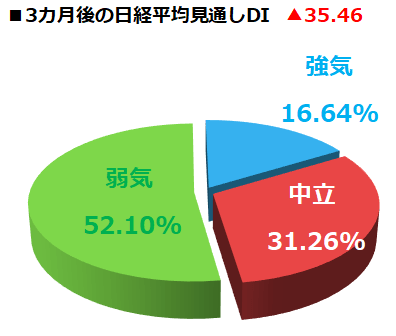

今回調査における日経平均の見通しDIの結果は、1カ月先がマイナス63.55、3カ月先はマイナス35.46となりました。

前回調査の結果がそれぞれ67.13とマイナス29.04でしたので、数字の上では1カ月先が改善、3カ月先が悪化した格好ではありますが、両者ともマイナスの幅自体が大きいため、相場見通しに対する不安の根強さが続いていることに変わりはないと言えます。

実際に、回答の内訳グラフを見ても、弱気派が1カ月先で7割近くであることや3カ月先でも半分を超えており、前回と比べて弱気派・強気派・中立派の勢力図はあまり変わっていません。

ただし、前回の調査(2月25~27日)は日経平均が急落している最中で行われましたが、今回の調査(3月30~4月1日)については、日経平均が反発し、1万9,000円台まで戻していたタイミングだったことを考えると、あまり変わっていない勢力図の背後には、「目先の株価が反発していたとしても、底打ち感と先行きの不透明感が晴れるにはまだ時間がかかりそう」という心理が感じられます。

また、足元の相場は「事象」「不安」「対応」の視点で捉える必要があります。つまり、新型コロナウイルスの感染拡大といった現在発生している「事象」に対して、景気減速や企業業績の悪化、信用リスク、社会生活といった「不安」が高まり、金融・財政政策などの「対応」がどこまで事象や不安にあらがえるかといった構図です。

厄介なのはこの「事象」は現在進行形であるということと、「対応」に該当する新型コロナウイルス対策と財政・金融面を中心とする経済対策が打ち消し合う関係にあることです。新型コロナウイルス対策の強化はヒト・モノの動きを制限するため、経済活動を促す金融・財政政策の効果を抑制してしまいます。そのため、最近の「対応」はコロナウイルス対策をメインに据え、その期間の生活や社会保障をどう維持するのか、そしてウイルスが収束したあとに景気刺激策というのが議論の中心となっています。

その一方で、これまでの株価急落によって、かなりの実体経済悪化への不安を先取りしてきたことも事実です。4月に入って発表された日銀短観や米雇用統計はさえない結果となりましたが、それに対する株式市場の初期反応は一応ネガティブではありながらも、3月の急落時に見せていたような値動きに比べると、その下げ幅は限定的にとどまっています。今後も経済指標や企業業績の発表が相次ぎますが、多少の悪化は「もう分かっていること」として、あまりインパクトを与えないのかもしれません。

いずれにせよ、「事象」「不安」「対応」の掛け合わせが好転することや、「国内で緊急事態宣言が出される」、「延期されていた中国全人代の開催スケジュールが発表される」といった象徴的な材料の方が出てこないと、株式市場は動きづらく、一定のレンジ内でのもみ合いがしばらく続くというのがメインシナリオになりそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)