![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

グッゲンハイム・パートナーズのスコット・マイナードは、

「まだ投げ売りが見られていないので、株式であれ信用資産であれ、現在のレベルで積極的に足を踏み入れて買うには時期尚早だろう」

「私たちは最終的に今後3〜4年でこれを抜け出すだろう-そして、3〜4年間不況になると言っているわけでない。景気後退は6カ月から18カ月の間続くだろう。これは大きな時間差だ。

しかし、宿泊業、航空会社やエネルギー業界が他の影響を受けた業界とともに数カ月前の状態に戻り経済のすべてが再び回るまでは、4年ほどかかるだろう。その間、多くの負債が巻き戻され、再構築される必要がある」と述べている。

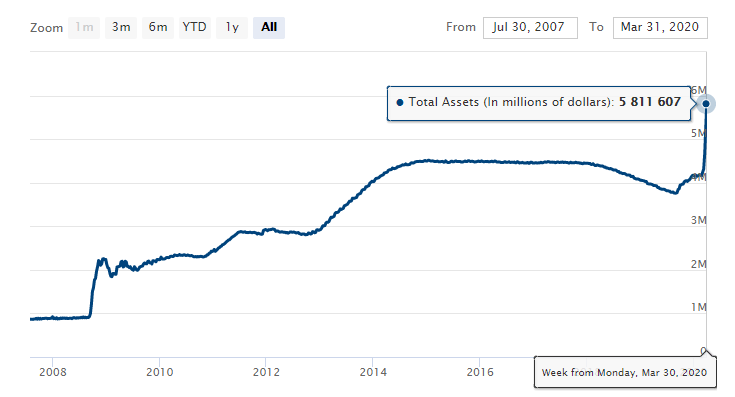

FRBのバランスシートは過去最高の5.8兆ドルに達し、ジェフリー・ガンドラックは、

「おそらく米国の経済・金融刺激策は10兆ドル(約1,074兆円)規模に達し、米国の債務が急拡大する中でドルは下落する可能性が高い」

との見通しを語った。現在のQEの急増は、確かに別のバブルの膨張に成功するかもしれないが、経済活動を刺激するために将来の消費を引き続き前進させる能力には限界があるだろう。

連銀のバランスシート

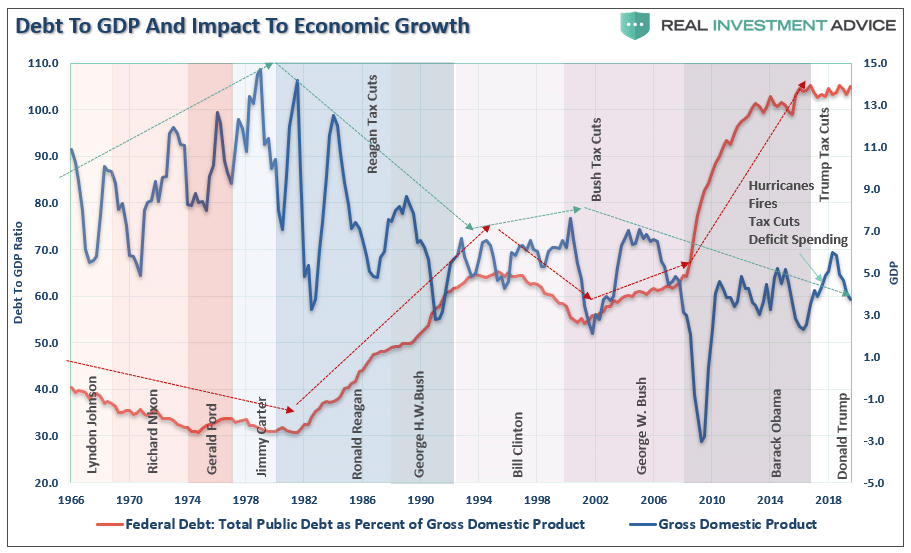

米国において1ドルの経済成長を生み出すには、約3ドルの借金が必要だという。債務が急増する中、経済成長の崩壊をなんとか押しとどめるためには、このコストは今後、5ドル以上に上昇する。つまり、借金がなければ、経済成長もない世の中になってしまったのである。

GDPに対する債務の割合と経済成長

赤:GDPに対する連邦債務の割合(右目盛) 青:GDP成長率(左目盛)

一つ確かなことは、FRBはもう二度と金利を上げたり、金融政策を引き締めたりすることは出来ない。世界の中央銀行は、長年の金融支援を通じて投資家の自己満足感を拡大させた一方、潜在的なリスクに対しては意図して盲目的にさせてきたのである。

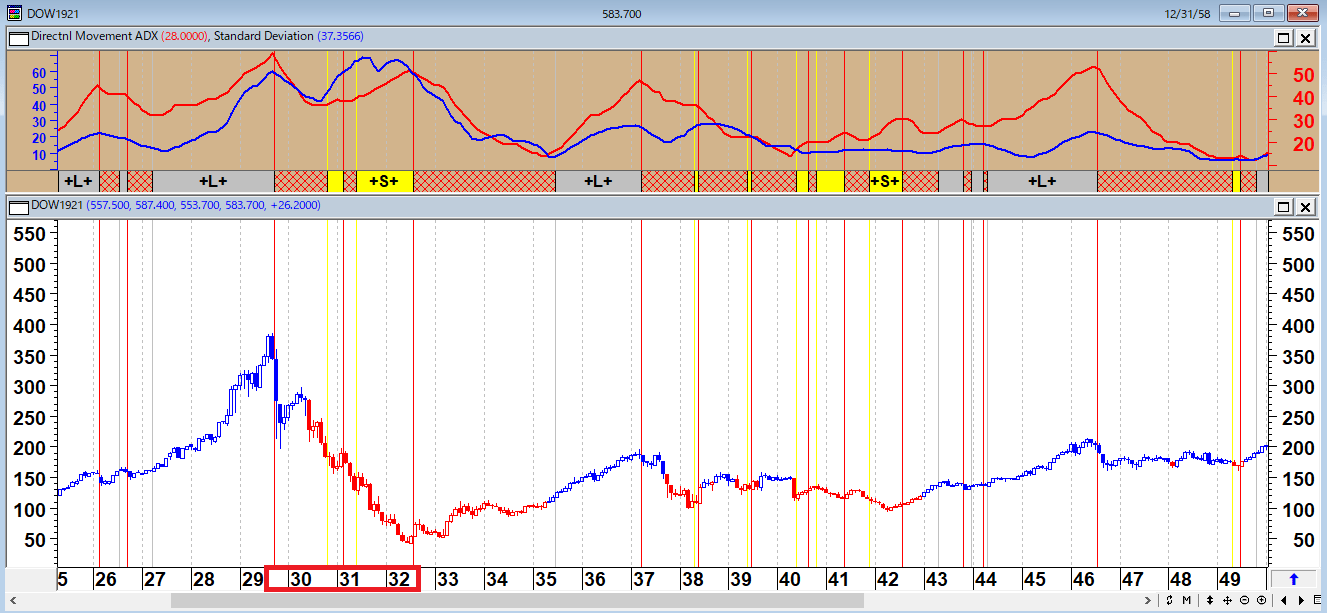

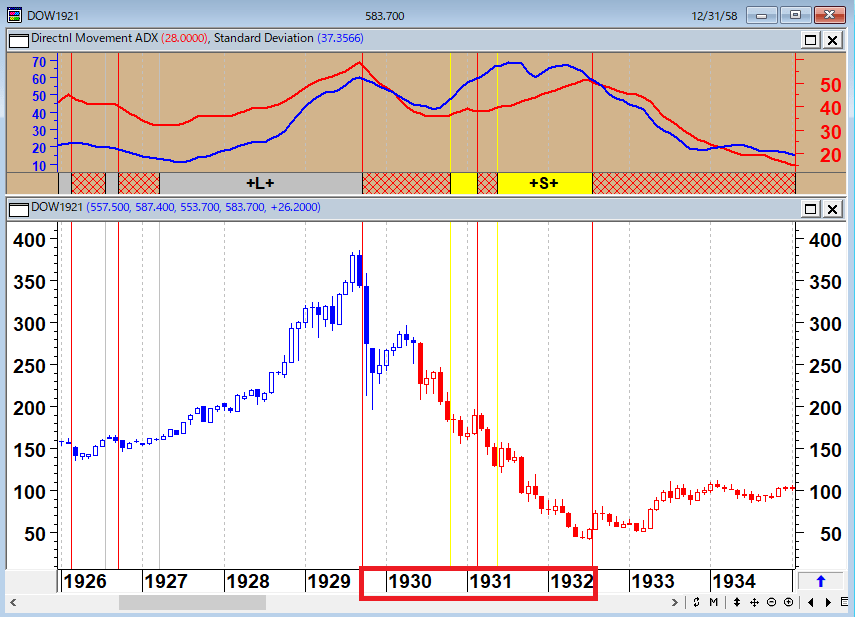

まさに、世界が避けようとしていたジャパナイゼーション(日本化)に陥っている。日本化と言われているが、それは米国が1930年代に経験した長期停滞である。

NYダウ(月足)1926~1949年

NYダウ(月足)1926~1934年

目先はデフレ不況的な展開となっているが、デフレはまだ本当の危機ではない。本当の終わりのはじまりはインフレ(スタグフレーション)である。