![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

過去の景気後退期の平均的な下落ですむのか!?

ウォーレン・バフェットによるバークシャー・ハサウェイの株主へ宛てた2019年度末の年次書簡(To the Shareholders of Berkshire Hathaway Inc.)には、「このバラ色の予測には警告が伴っています。明日、株価に何が起こるかわかりません。時折、市場の大幅な下落、おそらく50%以上の規模の下落があります」と文言があったが、ウォーレン・バフェットはおそらく2008年の金融危機(リーマン・ショック)級の下げを想定しているのだろう。

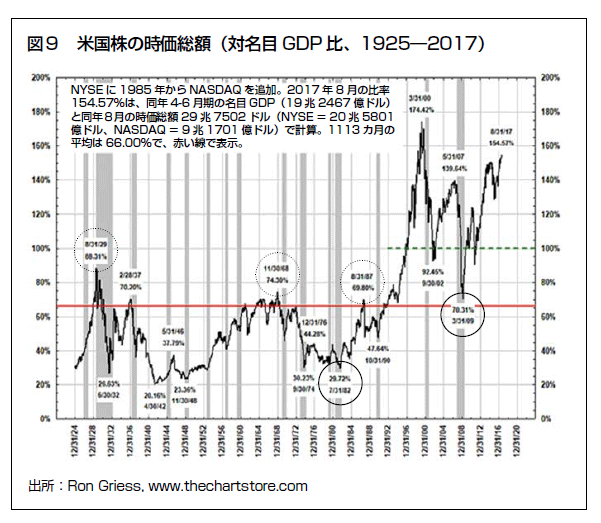

バフェット指標 1925~2017年

出所:マークファーバー博士の月刊マーケットレポート(パンローリング)

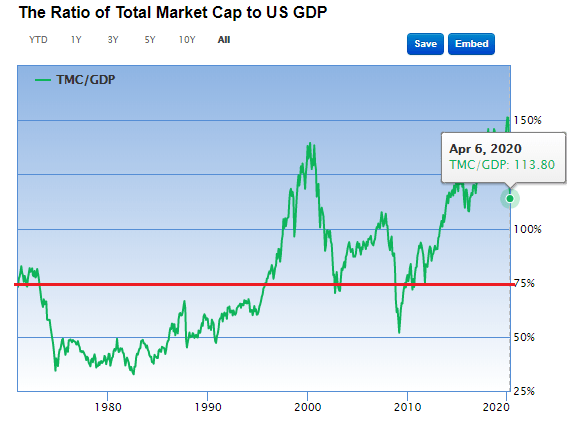

バフェット指標

1951年以降、日本は景気後退期を15回経験しているが、景気後退期の日経平均の下落は平均29%である。今回の新型コロナウイルスのパンデミックは世界同時不況であり、普通に考えると、過去の景気後退期の平均的な下落ではすまない可能性が高い。

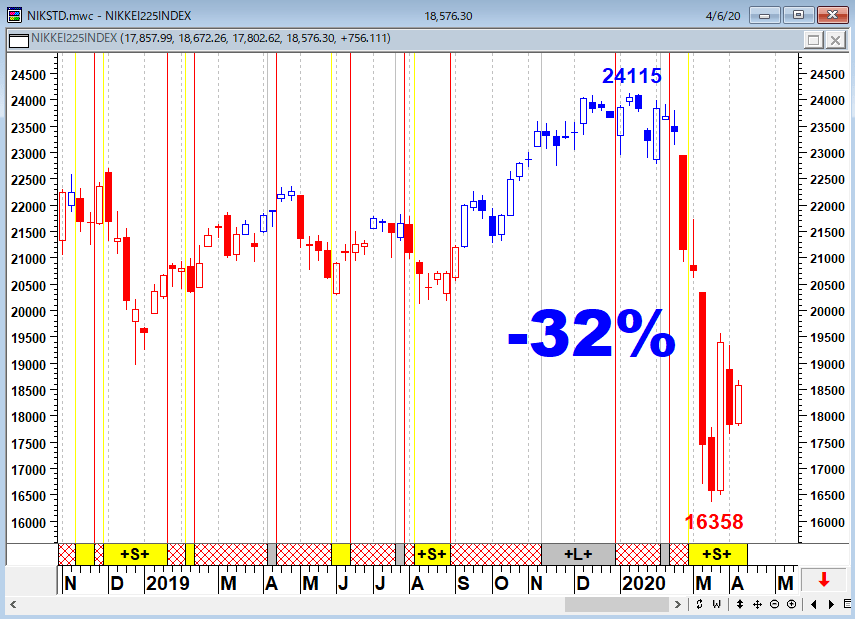

現在の相場の急落は「リーマン・ショックと似ている」とか、「衝撃はリーマン・ショック以上」と報道されているが、リーマン並みなら4月1日からまだ40%程度の下落余地がある。

仮にそうなれば、1万1,000円レベルまで日経平均は下げることになる。この段階では、GPIF(年金積立金管理運用独立行政法人)の損失は50兆円、日銀のETF(上場投資信託)の含み損は13兆円に達する。

その前に、日経平均が1万3,000円になると、日銀のETFの含み損が10兆円になり、日銀は債務超過に陥る。

日経平均(週足)

出所:石原順

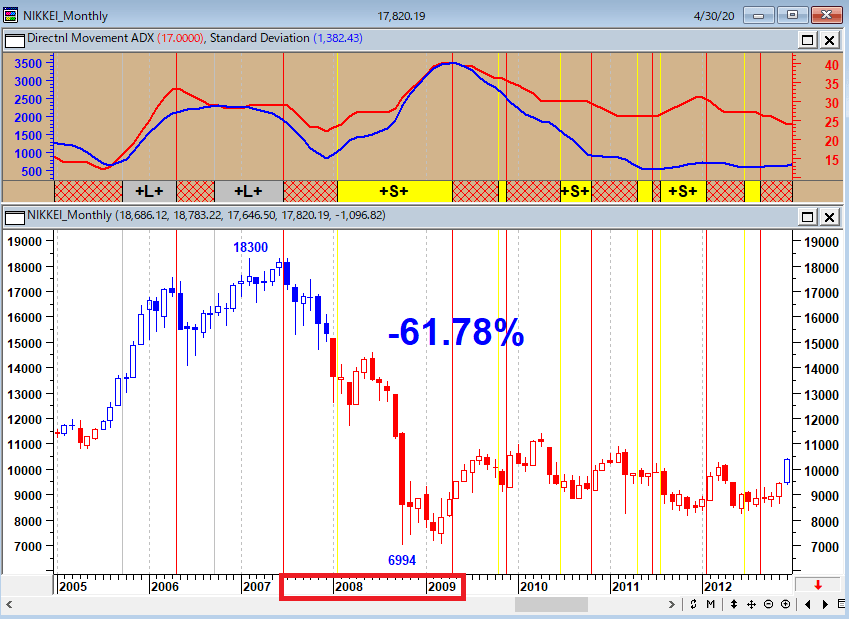

日経平均(月足)とリーマン・ショック時の下落率

出所:石原順

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)