![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

厚生労働省が3月末に発表した賃金構造基本統計調査によると、2019年の40歳男性の賃金が10年前の40歳に比べ、明確に下がっている。賃金制度が変わったわけではなく、課長や部長などのポストを中高年と女性に奪われたからである。

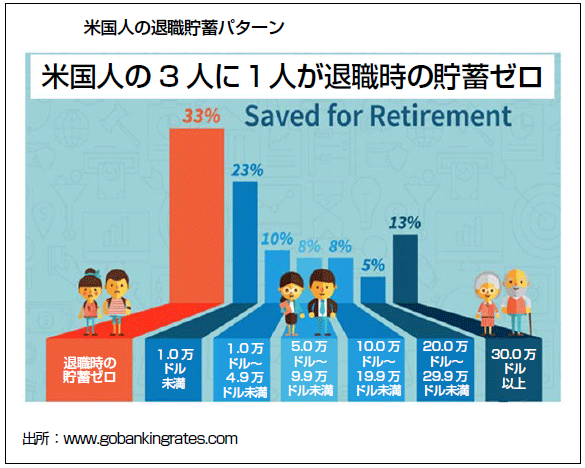

中堅層(就職氷河期世代)の賃金減少が非常に厳しい状況にある。資産形成どころの話ではない。米国では、国民の6割はいざという時の銀行預金残高は400ドル以下である。4割の人は家も資産も持っていない。今後、世界的に家計の債務が大きな社会問題として浮上してくるだろう。

「新型コロナウイルス感染症の拡大で各国が都市封鎖(ロックダウン)を強いられる中、雇用の担い手である中小企業のオーナーは悲惨な状況に置かれ、失業率が跳ね上がっている。アナリストらは47兆ドル(約5000兆円)と記録的水準に積み上がった世界の家計債務にデフォルト(債務不履行)が広がり始めるのは時間の問題だと警鐘を鳴らしている」(4月6日 ブルームバーグ「世界の家計債務、不穏な5000兆円 アナリストがデフォルト拡散警鐘」)

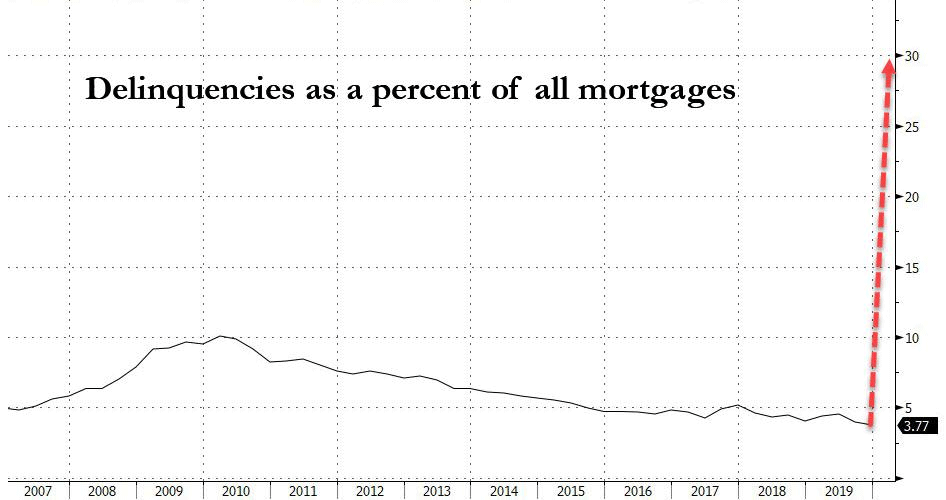

住宅ローンを持っている米国人の約30%(約1,500万世帯)は支払いを停止する可能性がある

米国人の退職貯蓄パターン 米国人の3人に1人が退職時の貯蓄ゼロ

今回の資産価格の急落は、金融機関の信用不安を促すだろう。FRB(米連邦準備制度理事会)の無制限QE(量的緩和)で隠れているが、金融機関のバランスシートは相当傷んでいるはずだ。金融機関はもう融資しないから、貸し渋りで信用収縮が起こる。

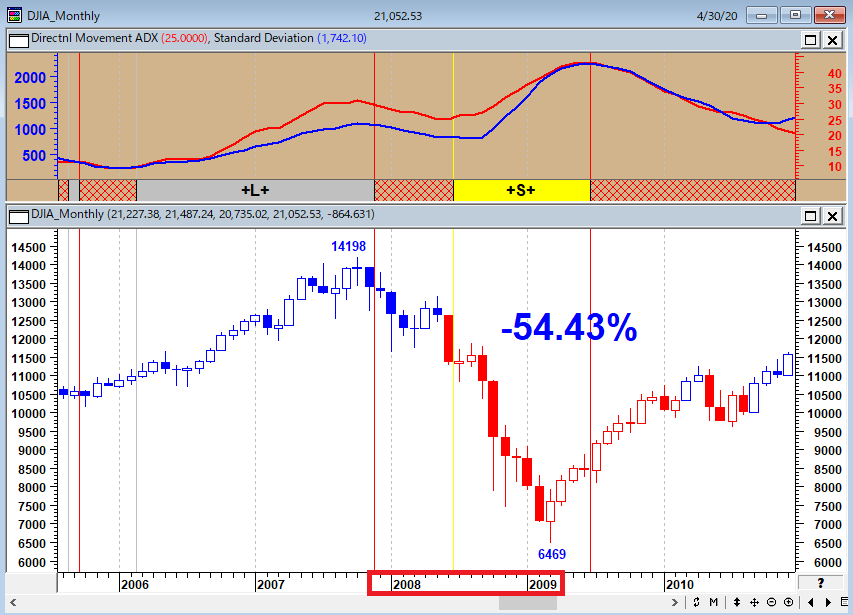

相場が2番底、3番底を形成するのはバブル崩壊パターンを考えると必然である。エントロピーの法則ではないが、「事はよくなる前に悪化する」のである。米国もおそらく最終的にはリーマン・ショックと同レベルの50%超の下げ相場が到来する可能性も否定できない。危機管理とは「ワーストケースのシナリオを想定しておく」ことである。決して、そうなるとあおっているわけではない。

NYダウ(月足)リーマン・ショック時のチャートと下落率