過去の景気後退期の平均的な下落ですむのか!?

ウォーレン・バフェットによるバークシャー・ハサウェイの株主へ宛てた2019年度末の年次書簡(To the Shareholders of Berkshire Hathaway Inc.)には、「このバラ色の予測には警告が伴っています。明日、株価に何が起こるかわかりません。時折、市場の大幅な下落、おそらく50%以上の規模の下落があります」と文言があったが、ウォーレン・バフェットはおそらく2008年の金融危機(リーマン・ショック)級の下げを想定しているのだろう。

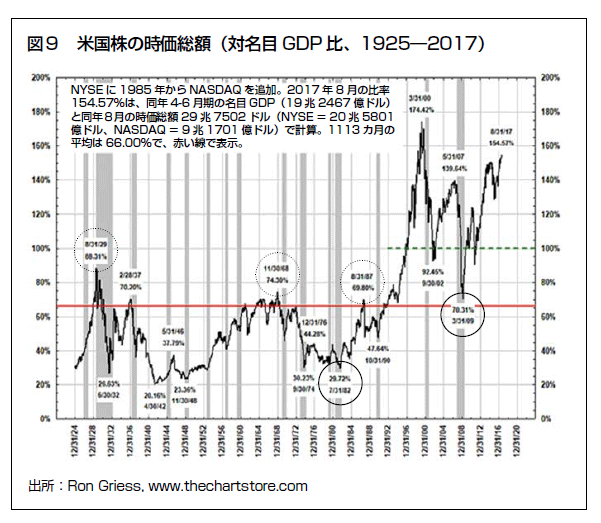

バフェット指標 1925~2017年

バフェット指標

1951年以降、日本は景気後退期を15回経験しているが、景気後退期の日経平均の下落は平均29%である。今回の新型コロナウイルスのパンデミックは世界同時不況であり、普通に考えると、過去の景気後退期の平均的な下落ではすまない可能性が高い。

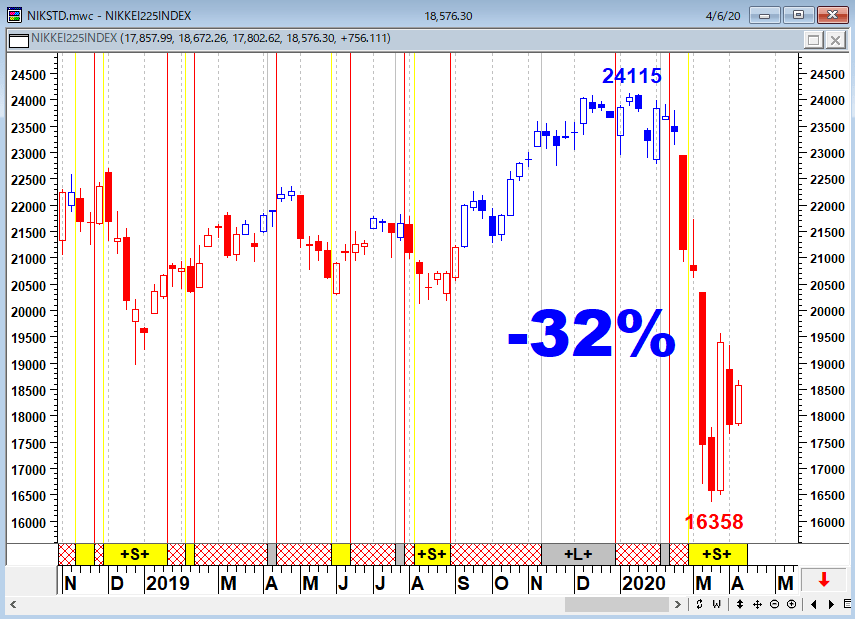

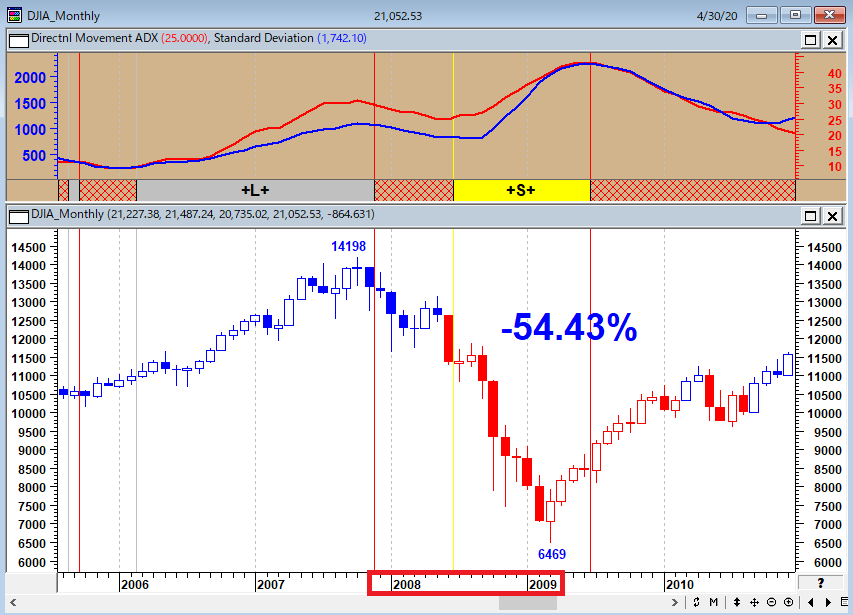

現在の相場の急落は「リーマン・ショックと似ている」とか、「衝撃はリーマン・ショック以上」と報道されているが、リーマン並みなら4月1日からまだ40%程度の下落余地がある。

仮にそうなれば、1万1,000円レベルまで日経平均は下げることになる。この段階では、GPIF(年金積立金管理運用独立行政法人)の損失は50兆円、日銀のETF(上場投資信託)の含み損は13兆円に達する。

その前に、日経平均が1万3,000円になると、日銀のETFの含み損が10兆円になり、日銀は債務超過に陥る。

日経平均(週足)

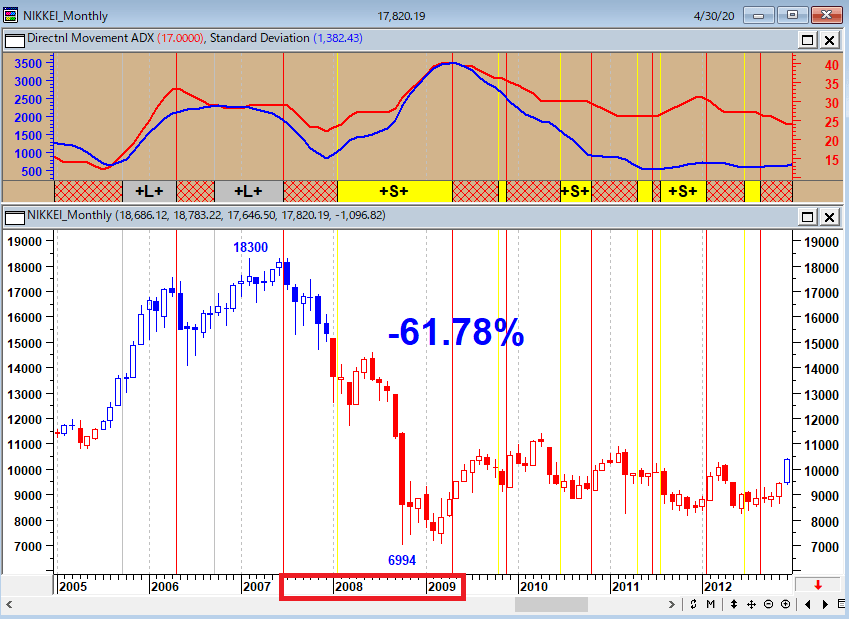

日経平均(月足)とリーマン・ショック時の下落率

厚生労働省が3月末に発表した賃金構造基本統計調査によると、2019年の40歳男性の賃金が10年前の40歳に比べ、明確に下がっている。賃金制度が変わったわけではなく、課長や部長などのポストを中高年と女性に奪われたからである。

中堅層(就職氷河期世代)の賃金減少が非常に厳しい状況にある。資産形成どころの話ではない。米国では、国民の6割はいざという時の銀行預金残高は400ドル以下である。4割の人は家も資産も持っていない。今後、世界的に家計の債務が大きな社会問題として浮上してくるだろう。

「新型コロナウイルス感染症の拡大で各国が都市封鎖(ロックダウン)を強いられる中、雇用の担い手である中小企業のオーナーは悲惨な状況に置かれ、失業率が跳ね上がっている。アナリストらは47兆ドル(約5000兆円)と記録的水準に積み上がった世界の家計債務にデフォルト(債務不履行)が広がり始めるのは時間の問題だと警鐘を鳴らしている」(4月6日 ブルームバーグ「世界の家計債務、不穏な5000兆円 アナリストがデフォルト拡散警鐘」)

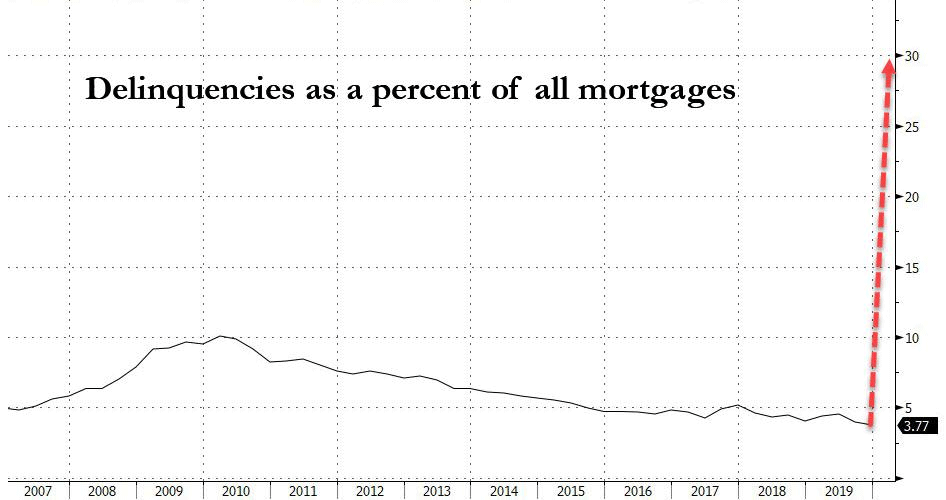

住宅ローンを持っている米国人の約30%(約1,500万世帯)は支払いを停止する可能性がある

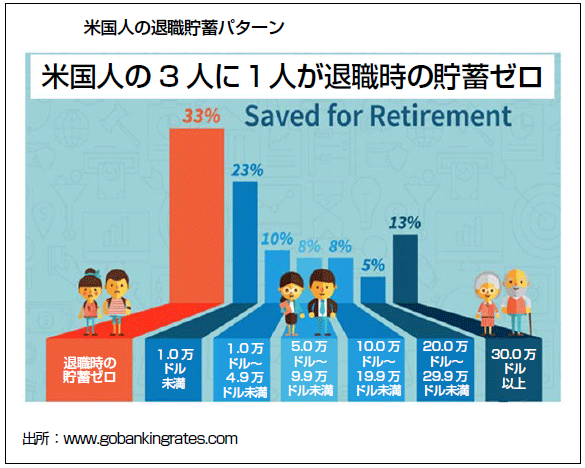

米国人の退職貯蓄パターン 米国人の3人に1人が退職時の貯蓄ゼロ

今回の資産価格の急落は、金融機関の信用不安を促すだろう。FRB(米連邦準備制度理事会)の無制限QE(量的緩和)で隠れているが、金融機関のバランスシートは相当傷んでいるはずだ。金融機関はもう融資しないから、貸し渋りで信用収縮が起こる。

相場が2番底、3番底を形成するのはバブル崩壊パターンを考えると必然である。エントロピーの法則ではないが、「事はよくなる前に悪化する」のである。米国もおそらく最終的にはリーマン・ショックと同レベルの50%超の下げ相場が到来する可能性も否定できない。危機管理とは「ワーストケースのシナリオを想定しておく」ことである。決して、そうなるとあおっているわけではない。

NYダウ(月足)リーマン・ショック時のチャートと下落率

グッゲンハイム・パートナーズのスコット・マイナードは、

「まだ投げ売りが見られていないので、株式であれ信用資産であれ、現在のレベルで積極的に足を踏み入れて買うには時期尚早だろう」

「私たちは最終的に今後3〜4年でこれを抜け出すだろう-そして、3〜4年間不況になると言っているわけでない。景気後退は6カ月から18カ月の間続くだろう。これは大きな時間差だ。

しかし、宿泊業、航空会社やエネルギー業界が他の影響を受けた業界とともに数カ月前の状態に戻り経済のすべてが再び回るまでは、4年ほどかかるだろう。その間、多くの負債が巻き戻され、再構築される必要がある」と述べている。

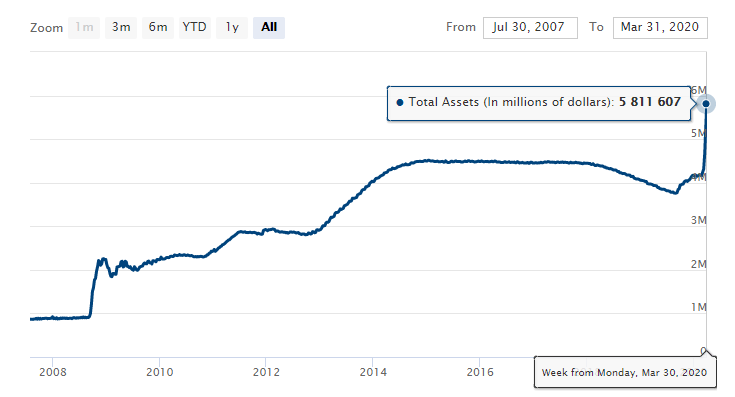

FRBのバランスシートは過去最高の5.8兆ドルに達し、ジェフリー・ガンドラックは、

「おそらく米国の経済・金融刺激策は10兆ドル(約1,074兆円)規模に達し、米国の債務が急拡大する中でドルは下落する可能性が高い」

との見通しを語った。現在のQEの急増は、確かに別のバブルの膨張に成功するかもしれないが、経済活動を刺激するために将来の消費を引き続き前進させる能力には限界があるだろう。

連銀のバランスシート

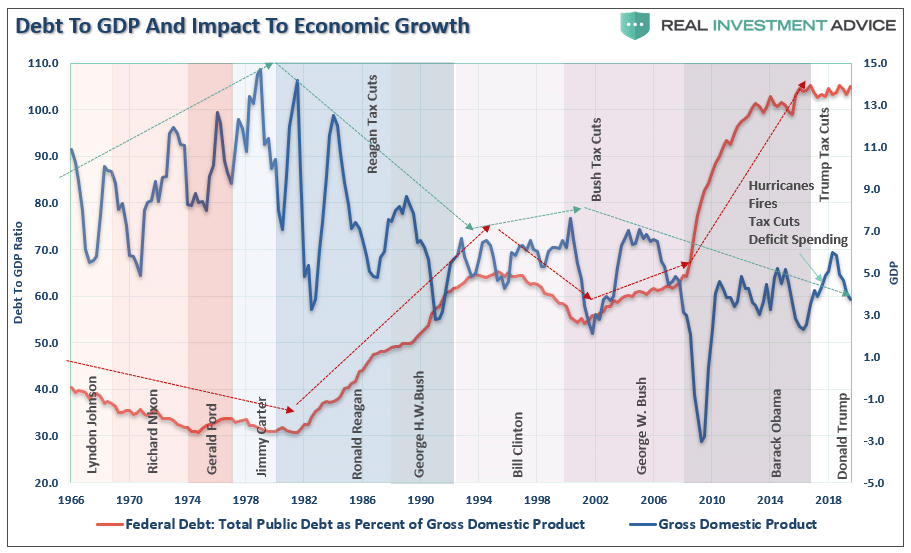

米国において1ドルの経済成長を生み出すには、約3ドルの借金が必要だという。債務が急増する中、経済成長の崩壊をなんとか押しとどめるためには、このコストは今後、5ドル以上に上昇する。つまり、借金がなければ、経済成長もない世の中になってしまったのである。

GDPに対する債務の割合と経済成長

赤:GDPに対する連邦債務の割合(右目盛) 青:GDP成長率(左目盛)

一つ確かなことは、FRBはもう二度と金利を上げたり、金融政策を引き締めたりすることは出来ない。世界の中央銀行は、長年の金融支援を通じて投資家の自己満足感を拡大させた一方、潜在的なリスクに対しては意図して盲目的にさせてきたのである。

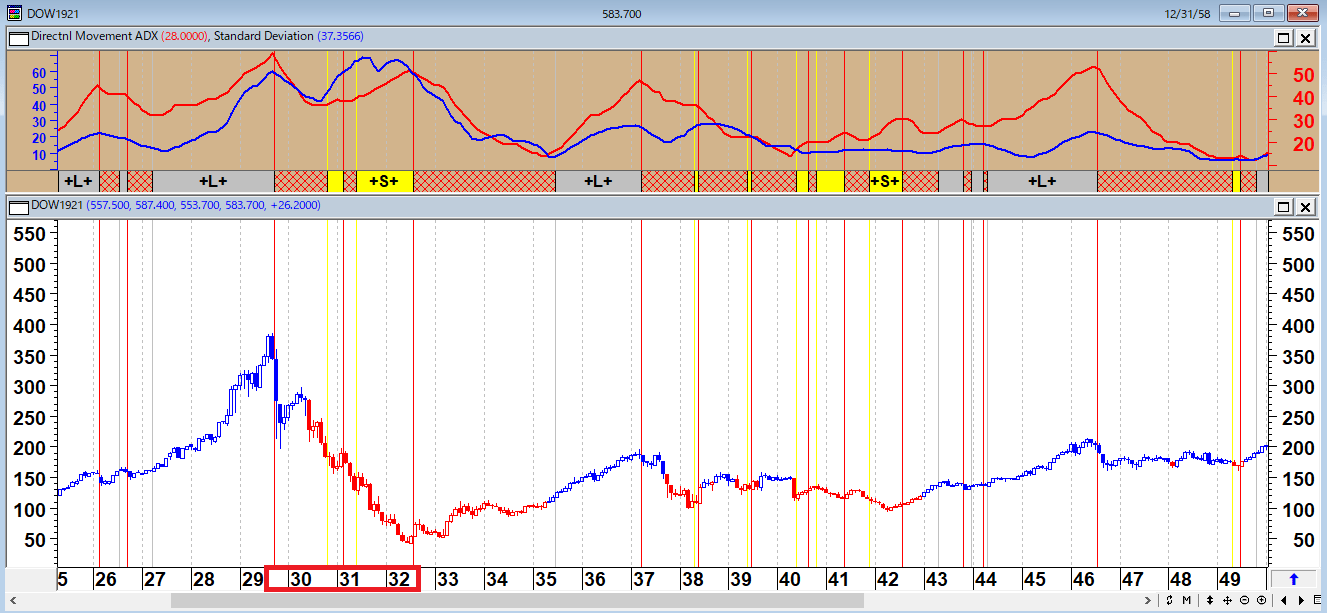

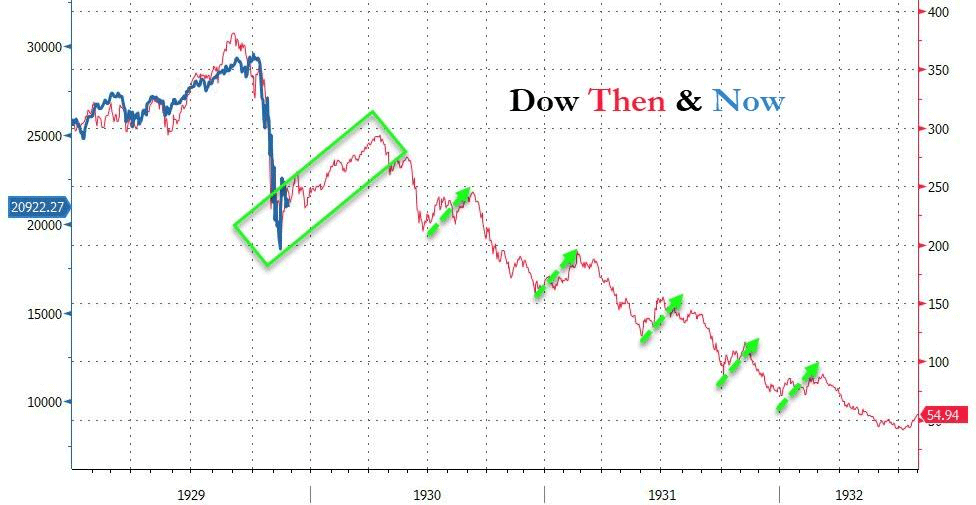

まさに、世界が避けようとしていたジャパナイゼーション(日本化)に陥っている。日本化と言われているが、それは米国が1930年代に経験した長期停滞である。

NYダウ(月足)1926~1949年

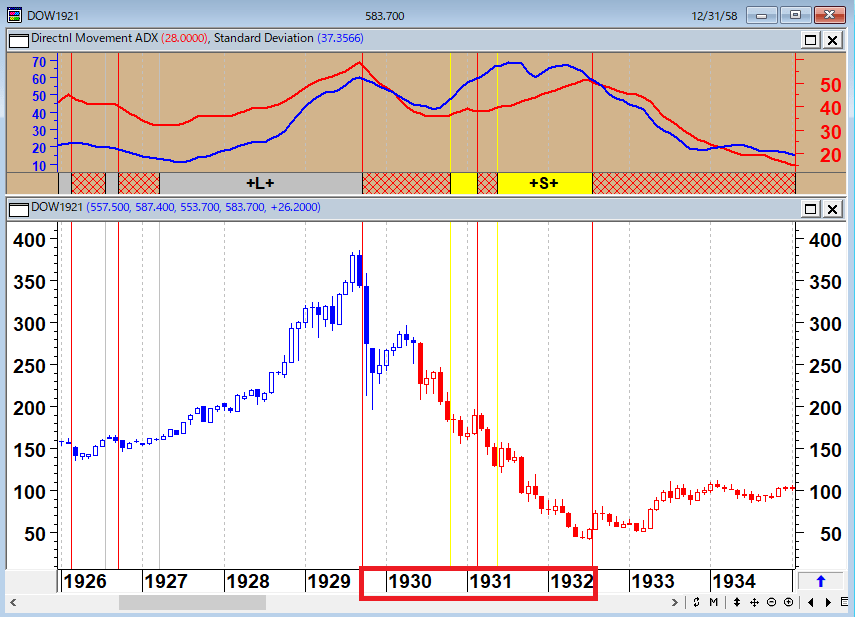

NYダウ(月足)1926~1934年

目先はデフレ不況的な展開となっているが、デフレはまだ本当の危機ではない。本当の終わりのはじまりはインフレ(スタグフレーション)である。

一目でわかる米国の景気拡大・縮小シグナル

4月7日のブルームバーグの報道によると、JPモルガンのストラテジスト達(ミスラフ・マテイカ、プラバブ・バダニ、ニティア・サルダナ)は、

「自然災害など一時的な出来事の後には通常V字回復が見られるが、今回は漸進的なペースでしか米国経済は底を脱することはないとみている。テクニカルな面で売られ過ぎている水準や日ごとに膨れあがる政策支援という材料だけを見て株式に買いを入れようとするのは重大な点を見逃している恐れがある。

つまり消費者と労働市場が11年ぶりの下降局面にあるということだ。テクニカルな面で売られ過ぎている水準や日ごとに膨れあがる政策支援という材料だけを見て株式に買いを入れようとするのは重大な点を見逃している恐れがある。つまり消費者と労働市場が11年ぶりの下降局面にあるということだ」(米国株、新型コロナ危機では逃避先にならない可能性-JPモルガン)

と分析したという。

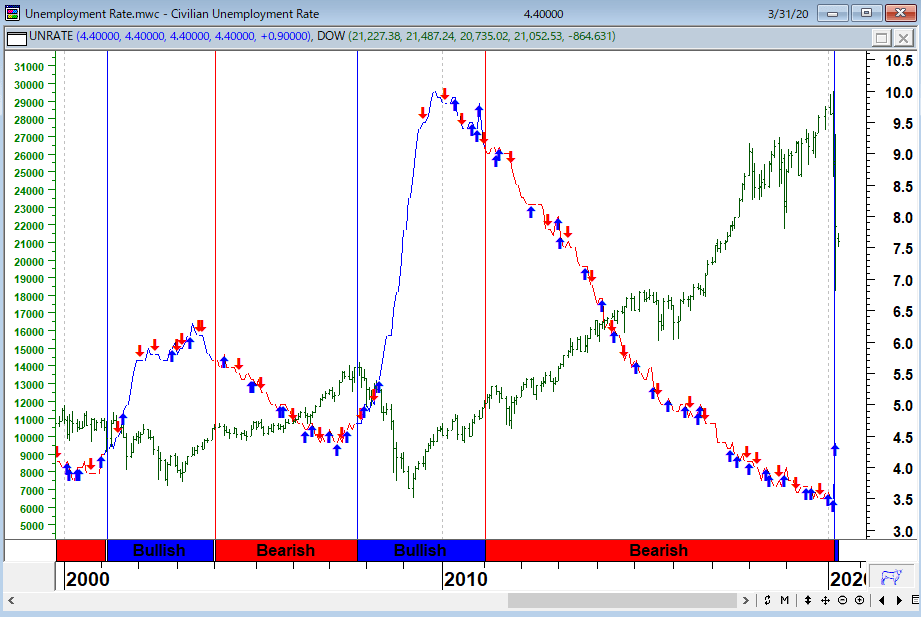

以下のチャートは、筆者が使っている「一目でわかる米国の景気拡大・縮小シグナル」で、米国の失業率のデータから、米国の景気拡大期と縮小期のシグナルを発生させている。

米国の失業率と景気後退シグナルとNYダウの推移

上段:NYダウ(緑)・米国の失業率(青)

下段:サイドバー 赤:景気拡大期 青:景気縮小期

米国の景気拡大期と縮小期のシグナルにNYダウ平均株価のチャートをプロットしたのが、上のチャートである。

基本的に、個人投資家は無理をせず、景気拡大期間(サイドバーの赤の期間)だけ、株のインデックスを買っていればよいのではないだろうか。景気縮小期は相場の暴落に巻き込まれる確率が高くなるからだ。

今月、上のチャートの下段のサイドバーが赤から青に転換した。これから、米国経済は景気後退期に入る。チャートのサイドバーが赤から青に転換すると相場の大きな下げに注意が必要となる。

株は買いから入る投資家が圧倒的に多い。しかし、個人投資家は危ないときに無理をして中長期タームの投資をすべきでないだろう。ここからしばらくは、トレーディングベースの短期売買でしのぐ時期に入る。

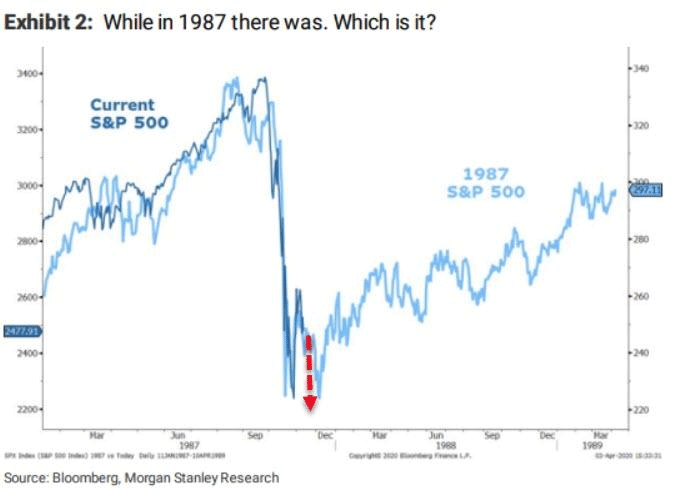

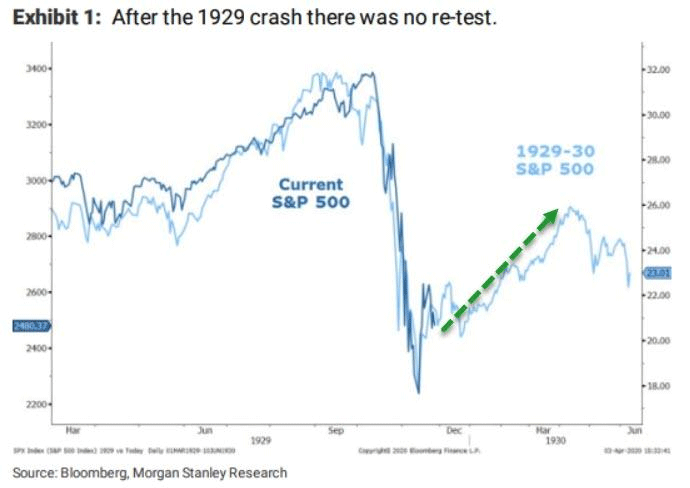

1987年パターンか、それとも1929年パターンか!?

大恐慌の研究家として知られるバーナンキ元FRB議長は4月7日のブルッキングス研究所で行われたイベントで、

「新型コロナウイルス感染拡大抑制策で経済活動が停止する中、米経済は第2・四半期に30%を超えて縮小する恐れがあり、経済が立ち直るまでに数年かかる可能性がある。過去の事例を踏まえると、回復が続く期間は2007~2009年の世界的な金融危機後の回復期と比べると格段に短くなると予想。米経済は回復するが、数年間の回復はわずかなものになる。

新型コロナワクチンの実用化は早くて1年先とみられる中、今後のウイルス感染の推移が不況の期間や深刻さを決定づけるとし、新型コロナを終息に持ち込めれば、経済はもちろん急速に回復するが、実際には経済活動の再開は段階的とならざるを得ないとみられ、感染が再び拡大した場合、経済の再開は先送りを余儀なくされる恐れがある。」(4月8日 ロイター「米4-6月期GDPは3割縮小、バーナンキ氏予想 回復まで数年も」)

と、述べた。

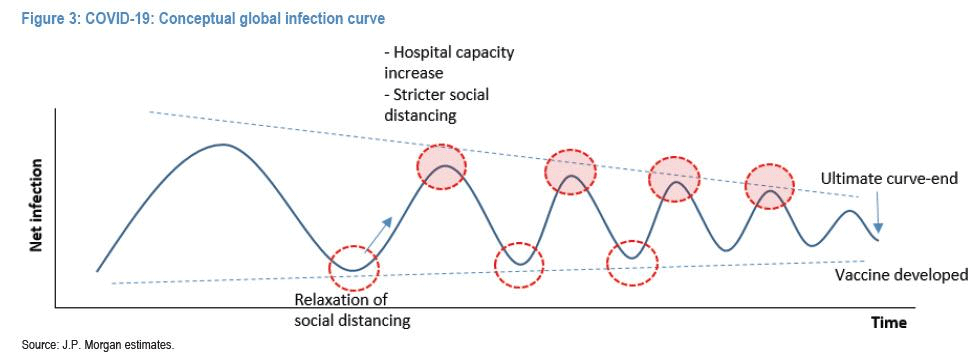

武漢の封鎖が終わり、数万人が都市から逃げようとしている。過去のスペイン風邪などの事例を見ると、疫病の感染は第1波で終わることはなく、今後、秋口から第2波が襲ってくる可能性も否定できない。

ウイルス感染の収束パターン

COVID-19曲線

今、運用者の間で注目されているのは、「現在の急落相場は経済危機に発展しなかった1987年のブラックマンデーパターンなのか、それとも1929年の大恐慌パターンなのか?」という問題である。PKO(価格維持操作)と自律反発でリバウンドした後の展開が問題になる。

2020年と1987年のS&P500のアナログモデル(パターン分析)

2020年と1929年のS&P500のアナログモデル(パターン分析)

2020年と1929年のNYダウのアナログモデル(パターン分析)

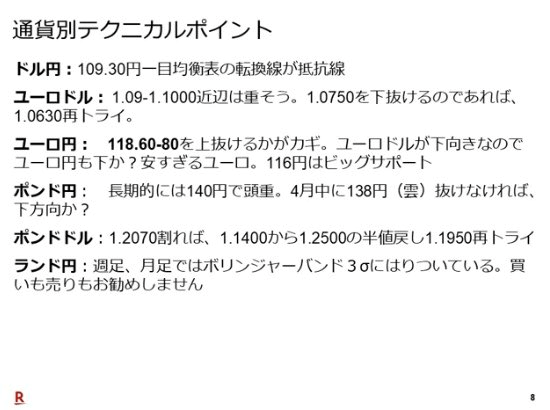

4月8日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

4月8日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、永倉弘昭さん(楽天証券常務執行役員・FX事業部長)をお招きして、「どうなるFX」「今の為替は逆張り?」「パンデミックが促すグローバリゼーションの巻き戻し・1931~1932年型の相場パターンか!?」というテーマで話をしてみた。

通貨別テクニカルポイント

ラジオNIKKEIの番組ホームページから永倉弘昭さんと筆者の資料がダウンロード出来るので、投資の参考にしていただきたい。

4月8日: 楽天証券PRESENTS 先取りマーケットレビュー(ラジオNIKKEI)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。