![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

新型コロナウイルスの感染拡大をきっかけとして、世界の資本市場が大荒れの状態にある。株価と経済の今後の推移を考えるためにも、今回の状況を典型的なバブルの崩壊過程と対照して考えてみよう。

筆者の現状に対する理解は、形成中で「まだ」崩壊しないと思っていた米国の社債と株価のバブルが、新型コロナウイルスの感染拡大をきっかけに「もう」崩壊過程に入った、というものだ。

典型的なバブル崩壊過程とは

典型的なバブル崩壊過程は、以下のようなものだ。

(0) まず、バブルとは過剰な信用拡大によって高すぎる資産価格が形成された状態だ。

(1) 高すぎる資産価格が、何らかのきっかけ(金融引き締めなど)で下落し始める。

(2) 資産価格が高すぎる事自体が悪材料となって資産への売りが連続する。

(3) 金融機関(信用の供給者)の信用が低下して流動性の危機を迎える。

(4) 政府・中央銀行が大規模な緩和政策で流動性危機に対処する。

(5) 未処理の不良債権と自己資本不足が信用の収縮を生み経済が不況に陥る。

(6) 金融緩和・財政出動などを契機に経済が徐々に回復する。

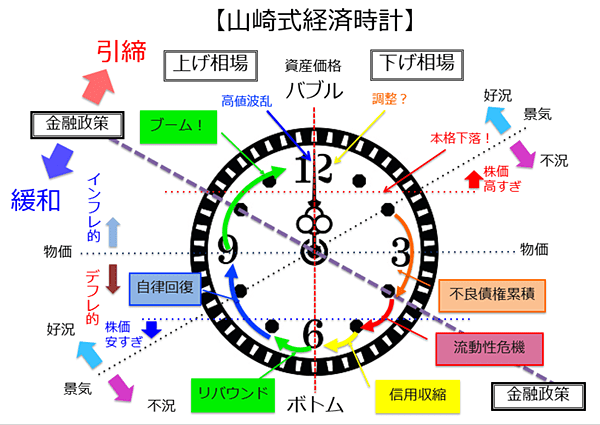

本連載でも何度か使った、山崎式経済時計(下図)でいうと、(0)が12時の前後、(1)が1時~2時、(2)が2時~4時、(3)・(4)が4時~5時、(5)が5時~6時、(6)が6時~9時くらいまでのプロセスだ。

リーマン・ショックの前後にあてはめると、不動産の証券化商品(CDO)を通じて過剰な信用拡大が起こり米国の不動産価格が高騰した(0)が、これが支えきれなくなってサブプライム問題が起こり(1)(2)、金融機関が経営危機に陥って流動性に不信が生じ、リーマン・ブラザーズの破綻でこれが頂点に達し(3)、FRB(米連邦準備制度理事会)、ECB(欧州中央銀行)などが大規模な金融緩和を打ち出して流動性を確保して金融機関の破綻を防ぎ(4)、その後、信用収縮が不況をもたらしたが(5)、金融緩和を背景に経済が回復した。

かつての記憶がある方や勉強熱心な方は、1980年代後半に形成されて1990年代に崩壊した日本のバブルについてもおおよそ当てはまることを確認できる。ただし、日本の場合は、不良債権処理が長引いたことと、金融緩和が不十分であったことから、回復にはひどく長い期間を要した。

2003年のりそな銀行への公的資金投入くらいから回復過程に入ったが、2006年の日銀による早すぎるゼロ金利解除もあってデフレからの脱却ができないうちに、リーマン・ショック後の不況を迎えた。

図1:山崎式経済時計

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)