新型コロナウイルスの感染拡大をきっかけとして、世界の資本市場が大荒れの状態にある。株価と経済の今後の推移を考えるためにも、今回の状況を典型的なバブルの崩壊過程と対照して考えてみよう。

筆者の現状に対する理解は、形成中で「まだ」崩壊しないと思っていた米国の社債と株価のバブルが、新型コロナウイルスの感染拡大をきっかけに「もう」崩壊過程に入った、というものだ。

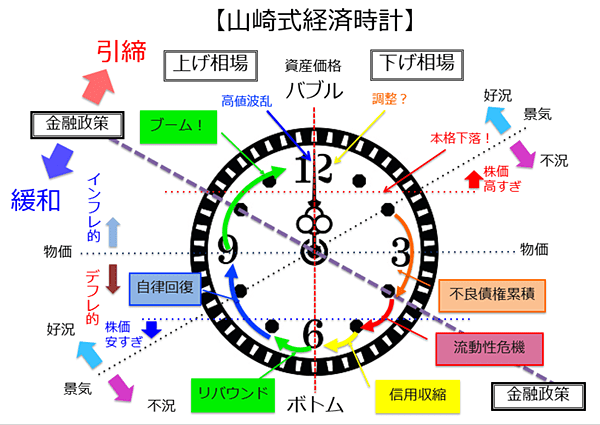

典型的なバブル崩壊過程とは

典型的なバブル崩壊過程は、以下のようなものだ。

(0) まず、バブルとは過剰な信用拡大によって高すぎる資産価格が形成された状態だ。

(1) 高すぎる資産価格が、何らかのきっかけ(金融引き締めなど)で下落し始める。

(2) 資産価格が高すぎる事自体が悪材料となって資産への売りが連続する。

(3) 金融機関(信用の供給者)の信用が低下して流動性の危機を迎える。

(4) 政府・中央銀行が大規模な緩和政策で流動性危機に対処する。

(5) 未処理の不良債権と自己資本不足が信用の収縮を生み経済が不況に陥る。

(6) 金融緩和・財政出動などを契機に経済が徐々に回復する。

本連載でも何度か使った、山崎式経済時計(下図)でいうと、(0)が12時の前後、(1)が1時~2時、(2)が2時~4時、(3)・(4)が4時~5時、(5)が5時~6時、(6)が6時~9時くらいまでのプロセスだ。

リーマン・ショックの前後にあてはめると、不動産の証券化商品(CDO)を通じて過剰な信用拡大が起こり米国の不動産価格が高騰した(0)が、これが支えきれなくなってサブプライム問題が起こり(1)(2)、金融機関が経営危機に陥って流動性に不信が生じ、リーマン・ブラザーズの破綻でこれが頂点に達し(3)、FRB(米連邦準備制度理事会)、ECB(欧州中央銀行)などが大規模な金融緩和を打ち出して流動性を確保して金融機関の破綻を防ぎ(4)、その後、信用収縮が不況をもたらしたが(5)、金融緩和を背景に経済が回復した。

かつての記憶がある方や勉強熱心な方は、1980年代後半に形成されて1990年代に崩壊した日本のバブルについてもおおよそ当てはまることを確認できる。ただし、日本の場合は、不良債権処理が長引いたことと、金融緩和が不十分であったことから、回復にはひどく長い期間を要した。

2003年のりそな銀行への公的資金投入くらいから回復過程に入ったが、2006年の日銀による早すぎるゼロ金利解除もあってデフレからの脱却ができないうちに、リーマン・ショック後の不況を迎えた。

図1:山崎式経済時計

コロナ・ショックの構造

コロナ・ショックは、新型コロナウイルスの感染拡大による経済収縮懸念がきっかけとなって、形成中のバブルを崩壊させたものだと、筆者は理解している。

形成途上だったバブルは、(1)低格付け企業も含めて社債を発行して米国企業が資金調達し、(2)信用リスクのある債務が証券化商品(CLO。サブプライム問題時のCDOと似ている)として販売され、(3)低金利で運用難に陥った金融機関がこれを購入する一方、(4)資金を調達した企業はこれを主に自社株買いに振り向けて株価を上げて経営者自身も儲けていた、といった構造のものだった。

バブルの本体は米国の社債市場だが、これに付随して米国企業の株価も割高に形成されつつあった。

「ROE(自己資本利益率)が高く株主に報いる米国の企業経営とコーポレート・ガバナンス」が米国株の光の側面だが、その陰には、企業経営者・金融機関・機関投資家三者の欲望に基づく信用拡大とバブルの形成過程が隠れていた。まだ検証の時期ではないが、この種のガバナンスで株価がかさ上げされていた分だけ、米国の株価の下落率が大きいのかもしれない。

ここに、新型コロナウイルスの感染拡大による経済活動の縮小懸念が衝撃を与えた。付け加えると、米国の社債の少なからぬ割合を占めるのがシェール・オイルの産油業者だが、原油価格の急落が重なって、彼らの資金繰りが悪化し、社債がデフォルトする可能性が浮上してきた。

新型コロナウイルスの問題は、第1段階では、中国の需要の後退とサプライチェーンへの悪影響の問題だと限定的に捉えられており、世界経済に悪影響をあたえるものの(3月初旬にOECD:経済協力開発機構は2020年の世界経済の成長率を0.5%程度下方修正した)、特に米国の経済は成長を保つのではないかと考えられていて、株価への影響は軽微だった。

しかし、第2の段階として、ウイルス感染が欧米に広がったことで、欧州と米国の人の往来が制約されたり、各国内で人の行動に制限が加わったり、こうした制約がどのくらいの期間に及び、経済にどのくらいの悪影響を及ぼすのかが見通せない「恐怖」に近い心理が広がって株式等のパニック的な売りにつながった。

今回の状況は、リーマン・ショックが金融機関の資産の毀損(きそん)から発生して実物経済に悪影響を及ぼす過程をたどったのと異なり、主として企業の業績悪化と資金繰りへの懸念から問題が発生している点が異なる。

ただし、今後社債による資金調達ができなくなった企業が、「コロナ不況」による手元資金の枯渇で破綻するケースが続出すると、金融機関のバランスシートにも毀損が生じて、金融システムも流動性の危機に陥り、リーマン・ショック時と同様のプロセスに突入し、金融システムに起因するいわば二次被害が発生する可能性がある。

本稿の執筆時点(2020年3月22日)では、手元の「現金」、特に「米ドルの現金」を確保することへの需要が高まって、株式だけでなく、安全資産とされる金も、あるいは米国債も含む債券も売られることがあるような状況で、FRBの緊急利下げで米国の金利が低下しているにも関わらずドル/円の為替レートは円安になっている。暴落時の特にパニック売りの局面でよく使われる相場用語で言うと「キャッシュ・イズ・キング」の状況だ。

投資家にとっての注目点と注意点

パニック売り的な状況は、その時の株価がいくらかは分からないものの、いずれは落ち着く。

投資家は、保有しているリスク資産の額が過大でない限り、株式や株式に投資する投資信託を売買すべき理由は乏しい。特に、換金売りの連鎖が起こっているような状況で、「狼狽売り(相場の急落に動揺して、慌てて売り注文を出すこと)」に加わるのは率が悪い行動だろう。余裕のある投資家が株価の下がった局面をチャンスと見て買い増しをするタイミングを探すのは悪くないが、最安値でピンポイントに買うのは難しい。「前に買うよりもずいぶん安く買えて幸いだ!」と割り切って買うのがいいだろう。

初期の段階の積立投資家は慣れない暴落に驚いているだろうが、暴落は長期の積立投資にとっては、むしろチャンスだ。積立を止めないことが、(おそらく)ベターだろう。

さて、新型コロナウイルスの感染がどの程度の期間と規模で影響を及ぼすかが見通せないので、直接的な実物経済に対する影響度合いが評価できないが、相場と経済の観点から見て注目点は、金融システムの危機、つまりは金融機関の破綻に問題が波及するか否かだ。

過去の推移に照らすと、欧米の大規模な金融緩和を背景に債券利回りが低下するプロセスが訪れることが典型的な推移だが、この場合、内外の金利差の縮小を背景に円高が進む可能性があるので注意が必要だ。

日本の金利低下余地は乏しい。円高阻止のために、日銀が「マイナス金利の深堀り」を行う可能性はあるが、できても一度だろうし、大きくは深堀りできまい。円高に対抗できる政策手段は乏しい。

金融システムへの波及に関しては、大きな注目点が二つと、小さいけれども身近な注目点が一つある。

注目点の一点目は、米国の社債市場だ。既にクレジット・スプレッドが大きく拡大して混乱状態にあるが、デフォルトの連鎖が起こると、企業だけでなく、金融機関にも影響が及ぶ可能性がある。エネルギー関連、航空、旅行関連などは既に要注意だが、手元の資金が少ない小売関連企業などでも破綻があるかもしれない。

FRBはCP(コマーシャル・ペーパー)を買い入れるプランを既に発表しているが、問題は、FRBが買い入れの対象とできるような格付けの高い企業ではなく、投資適格以下(BBB格未満)の企業の資金繰りだ。

また、銀行では、特に、欧州の銀行に注意が必要だろう。イタリア、フランス、ドイツ、スペインの銀行は、もともとリーマン・ショック後の不動産の不良債権処理が不十分だったところに、経済封鎖に近い状況が自国で起こっているのだから、状況は厳しい。もちろん、欧州発の金融不安ともなると、日本も含めて、世界に影響が及ぶ。

身近な注意点は、地方銀行など、資金運用に困っている銀行で巨額の運用損失が起こる可能性だ。CLOは、日本の金融機関がかなり買っている。「一人、一行、1,000万円まで」の預金保険の適用上限を意識しておく方がいいだろう。

他方、各国の経済政策はかなり大規模なものになるだろうし、そうあるべきだ。日・米・欧州いずれも中央銀行はゼロ金利と量的緩和に踏み込まざるを得ないが、それだけでは不十分だろう。リーマン・ショック後の中国経済が大規模な財政支出で比較的短期間に立ち直ったような事例が意識され、米国でも、欧州各国でも、金融緩和に加えて、財政的に大規模な後押しを行う可能性が高い。コロナ問題の収束と重なると、短期間で株価が大きく回復する可能性も視野に入れておくべきだ。

政策論は本稿の主な対象ではないが、懸念の大きさの上では十分「リーマン級」なのだから、消費税の減税や一時停止、各種の給付金、企業の資金繰り支援などのチャネルで、財政赤字を大きく拡大することが、金融緩和の有効性を得る上でも重要だ。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。