![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

<質問4>金融財政政策は効かないのですか

新型コロナウイルスショックへの緊急対応として、FRB(米連邦準備制度理事会)は0.5%、1.0%の緊急利下げ、量的緩和再開を決めました。トランプ米大統領は、連邦政府の歳入の3分の1を占める給与税の免除案を表明しました。主要中央銀行は十分なドル供給を申し合わせ、日本銀行はETF(上場投資信託)購入枠12兆円への倍増を決定しました。まさに政策総動員です。しかし、株式市場は一段と下落しています。効果はないのでしょうか。

政策のインパクトを、(1)初期消火、(2)延焼阻止、(3)鎮火後の再建、に分けて考えます。今回はまず(1)に効くかどうかがポイントです。売りが売りを呼ぶパニック心理にバケツで水をかけ、いったん足を止めさせる初期消火(といっても、既に火は相当大きいですが)に失敗すると、被害は桁違いに大きくなります。

今回の金融政策は相場の側面支援になる一方、(2)の延焼阻止、すなわち新型コロナウイルス感染抑制には関わりがありません。欧米の感染が広がる限り、その経済指標がとっぴに下振れるなどする間、市場が平静を保つのは困難です。不安が再燃すると、政策総動員が逆に、残された政策の乏しさへの懸念を招き、失望売りの材料に転じかねません。

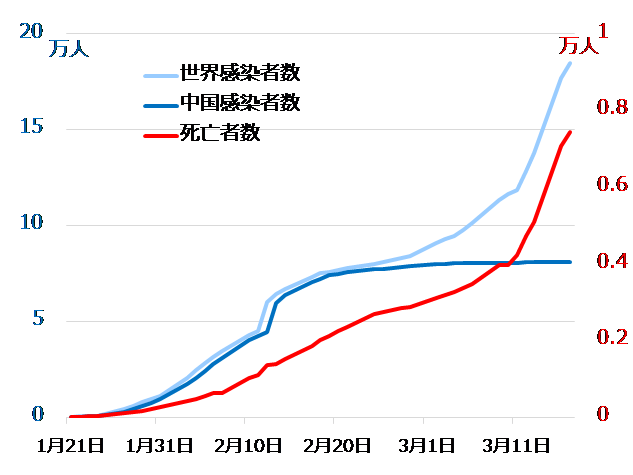

これら危機対策は、平時なら経済にとって過剰な刺激策です。早期に感染終息となれば、(3)の再建を(むしろ加熱が心配なほど)強力に促すでしょう。しかしそれも、(1)初期消火、(2)延焼阻止があればこそ。焦点は引き続き欧米の感染状況です(図5)。

図5:中国以外で新型コロナウイルス感染拡大

出所:Bloomberg Finance L.P.

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/160m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)