欧米での新型コロナウイルス感染拡大から急転直下、世界の金融市場はパニックに陥りました。パニック火中では、不安とストレスで冷静な判断が難しくなります。しかし、同様に不安でストレスの大きい災害現場で、救助隊員たちはなぜテキパキ動けるのでしょう。彼らは、やるべきこと、できることの選択メニューをあらかじめ備えて、訓練し、それに基づいて行動しています。市場においても同様です。

米株式の10年以上の上昇トレンドを経た多くの投資家にとって、初めて、もしくは久々の下げ相場です。何が起こっているのか、どうなるのか、どうしたらいいのかと、切実な問い合わせが寄せられています。

そこで、あまりに不確実な段階ですが、投資家の疑問を7つに集約して、可能な限り、情勢を適切に把握し、動乱に臨む姿勢を考えます。

<質問1>どこまで下がるのですか

パニック相場がどこまで下がるかに答えるための、信頼に足る分析ツールは存在しません。ただし、米株式は10年超の大トレンドに対する修正ステージに至っています。相場は小、中、大の複数のトレンドが階層を成しています。相場が下がるほど、ポジションの含み損が増え、相場を圧迫し、小、中、大どのトレンドまで影響するかを段階的に判断します。

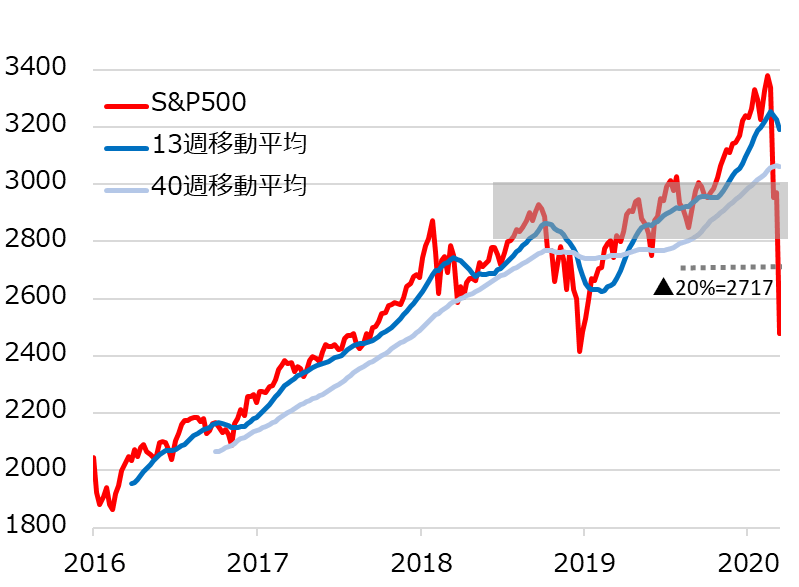

売りが売りを呼ぶ群集心理的な逃避行動になると、一般的なファンダメンタルズ分析や確率論の評価を逸脱した相場レベルに向かいがちです。その際、目立つ相場水準(大台、前の安値、前の下落率など)を超えることが、売りに弾みをつけることがあります。今回はS&P500種株価指数の調整が軽微にとどまるかを、まず2019年のもちあいゾーン3,000~2,800、次いで2016年や2018年に踏みとどまった下落率20%の2,717を水準メドとして注視しましたが、あっさり割れてしまいました(図1)。

図1:S&P500種株価指数:相場下落のメド(初期)

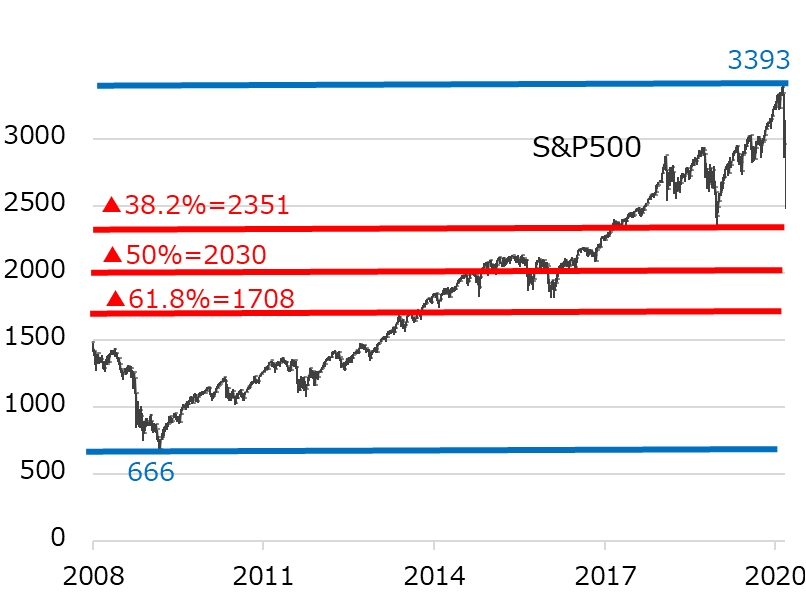

さらに大きな下げ相場になると、市場ではよくフィボナッチ黄金比38.2%、50%、61.8%が下落率のメドとして語られます。黄金比を自然界の法則とか相場の奥義であるとかの考え方には与(くみ)しませんが、日本で米株相場の時代から言われた相場の「3分の1押し」「半値押し」「3分の2押し」と近い数字です。要は市場参加者が経験則的に、この程度の相場変動があり得ると認識しているのです。

S&P500で2009年底値の666から2020年高値の3,393を大トレンドとすると、38.2%下げ2,351、50%下げ2,030、61.8%下げ1,708になります(図2)。

これら黄金比の数値は、相場下落の予想というより、「置き」の相場水準です。そこから逆に情勢をイメージするのも一案です。例えば、「過去の米景気後退で平均30%程度の下げはあった、それ以上の下落率なら経済は…」と考えます。

図2:S&P500:相場下落のメド(深刻化)

<質問2>なぜ相場は突然暗転したのですか

相場の暗転を招いたのが新型コロナウイルスであることは言うまでもありません。ただしこれほどの下落は、相場自体の反落の下地との相乗作用でしょう。

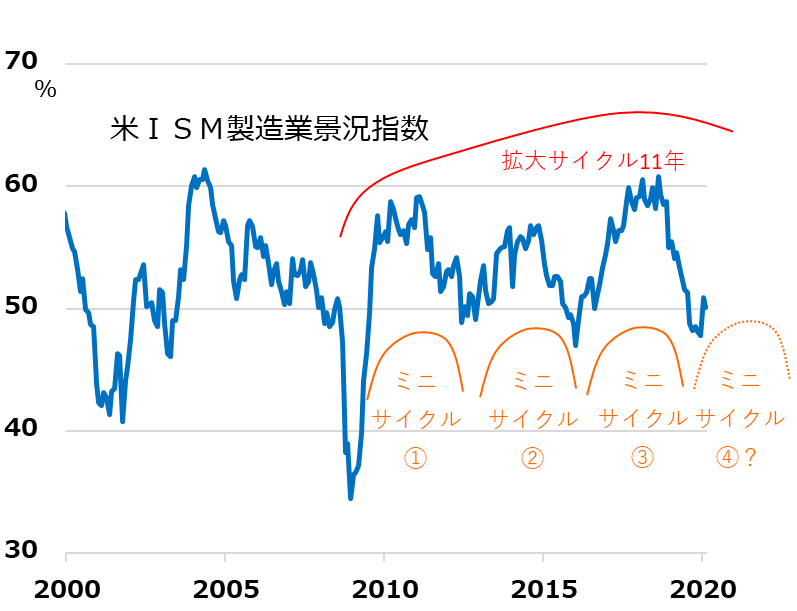

米景気拡大サイクルは11年続き、株価もこれに沿って大トレンドを形成しました。この間の低インフレで低金利、米IT(情報技術)プラットフォーマーの躍進で、この大トレンドは一段の高みに至りました。

2018年後半から私が警戒したのは、米景気は既に終盤にあり、金利上昇や景気指標の陰りに株価が先行的に反応しやすくなること、そして、相場の大トレンドで投資ポジションの含み益膨張という、相場自らが反落の内部圧力を溜めていることでした。もっとも、通常、相場暗転をピンポイントで予想することはほぼ不可能。このため、景気終盤入りの兆しを見たら、投資ポジションを漸次(ぜんじ)減らすことが鉄則です。

今回、事前のリスクオン機運がアダとなった投資家が少なくないでしょう。米国では2019年第4四半期には、利下げ、トランプ政権の米中摩擦棚上げ、半導体市況回復を受けて、景気も株価も2020年にかけて上昇サイクルを永らえると期待されました(図3)。降って湧いた災難の新型コロナウイルス問題は、株式相場への悪影響の事前判定が困難で、むしろSARS(重症急性呼吸器症候群)やMERS(中東呼吸器症候群)の例から早期収束で買い場かという楽観が勝りました。その分、相場暗転の落差がより強く現れることにもなりました。

図3:米国景気の10年サイクルとミニサイクル

<質問3>なぜ相場はこんなに乱高下するのですか

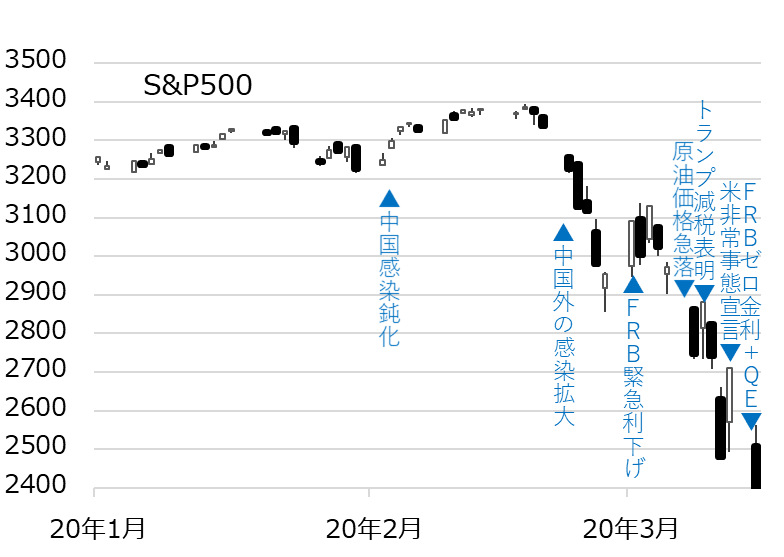

市場は、上昇トレンドの中で投資家のリスク判断を飛躍的に甘くし、そこで形成された過大ポジションがまとまって利益確定売りに向かおうとすると、買い手不在という「出口の隘路(あいろ)化」に直面します。市場は好環境が続くほど、自ら暴落を誘発するメカニズムと言って過言ではありません。

これに便乗する投機筋(アルゴリズム取引やAI取引を含む)の売りも活発化します。市場のボラティリティ(変動率)が上昇し、リスクが高まる分、投機筋も一層敏感になります。相場下落の経済への影響が懸念されれば、政策対応も積極化し、投機筋はこれにも反応します(図4)。

相場の値幅が大きくなれば、市場での売り手と買い手の板も間延びし、値が飛びやすくなります。含み損を抱えた投資家は、好材料が出ても、それで相場が上がらなければ、失望売りに動くなど、材料への判断も乱れがちです。こうした事情で相場が乱高下すると、ボラティリティの変動に沿って動く投資戦略ファンドの売買が一層相場の動きを激しくすることも指摘されます。

逆に、市場内部のこうした事情で乱高下する相場のその場その場の動きを、政策対応が不十分とか、沈静化の兆しを好感してなどと解釈することも、見当違いになりかねないので、注意が必要です。

図4:相場急落後の激しい値動き

<質問4>金融財政政策は効かないのですか

新型コロナウイルスショックへの緊急対応として、FRB(米連邦準備制度理事会)は0.5%、1.0%の緊急利下げ、量的緩和再開を決めました。トランプ米大統領は、連邦政府の歳入の3分の1を占める給与税の免除案を表明しました。主要中央銀行は十分なドル供給を申し合わせ、日本銀行はETF(上場投資信託)購入枠12兆円への倍増を決定しました。まさに政策総動員です。しかし、株式市場は一段と下落しています。効果はないのでしょうか。

政策のインパクトを、(1)初期消火、(2)延焼阻止、(3)鎮火後の再建、に分けて考えます。今回はまず(1)に効くかどうかがポイントです。売りが売りを呼ぶパニック心理にバケツで水をかけ、いったん足を止めさせる初期消火(といっても、既に火は相当大きいですが)に失敗すると、被害は桁違いに大きくなります。

今回の金融政策は相場の側面支援になる一方、(2)の延焼阻止、すなわち新型コロナウイルス感染抑制には関わりがありません。欧米の感染が広がる限り、その経済指標がとっぴに下振れるなどする間、市場が平静を保つのは困難です。不安が再燃すると、政策総動員が逆に、残された政策の乏しさへの懸念を招き、失望売りの材料に転じかねません。

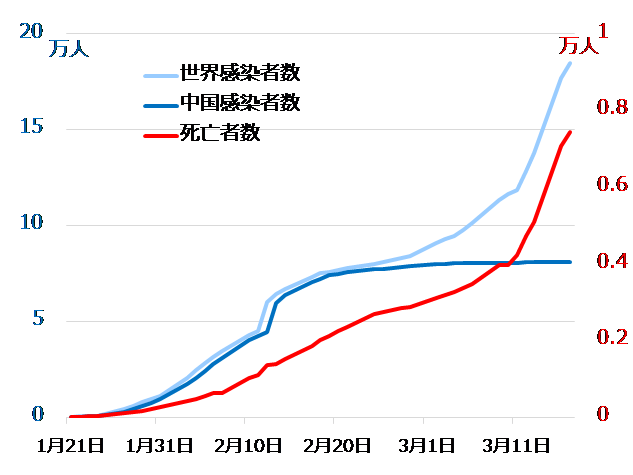

これら危機対策は、平時なら経済にとって過剰な刺激策です。早期に感染終息となれば、(3)の再建を(むしろ加熱が心配なほど)強力に促すでしょう。しかしそれも、(1)初期消火、(2)延焼阻止があればこそ。焦点は引き続き欧米の感染状況です(図5)。

図5:中国以外で新型コロナウイルス感染拡大

<質問5>世界、日本の経済はどうなりますか

新型コロナウイルス問題が出た当初、短期の感染終息なら、経済も相場もV字回復との楽観が優勢でした。しかし、欧米に感染が広がり、感染終息が遅れるほど、回復過程はU字の底を長くする恐れを強めています。最悪な事態は企業倒産、雇用悪化が広がることでしょう。経済の回復メカニズムそのものが働きにくくなり、深い景気後退リスクを排除できなくなります。目ぼしい政策を総動員し、有効な追加策が乏しいことは、さらに痛手となるでしょう。

リーマン・ショック級の危機という声もよく耳にするようになりました。ただし根本的な相違点が多々あります。リーマン・ショック時に深刻だったのは、金融機関や機関投資家の過剰かつ複雑なポジションでした。企業部門は比較的健全で、積極的な金融・財政政策にポジティブに反応し、景気に先行する株式市場もいち早く急反発しました。

しかし今回、現時点では、金融機関ではなく、リーマン・ショック後の低金利環境で債務を積み上げた企業部門が懸念されます。また、先進国経済の底堅さを支え続けた非製造業の景況悪化が危惧されます。新型コロナウイルス感染が続く間、企業は活動の自粛、停止を継続せざるを得ず、金融財政政策の効果も現れにくい、かつてない事態に直面しようとしています。

日本は、欧米より深刻なダメージを受ける可能性があります。なぜなら、2019年10月の消費税増税以降の景気減速に新型コロナウイルス問題が重なり、新型コロナウイルスの発生源である中国に近い分、同国の経済悪化、サプライチェーン分断の影響が厳しく押しかかっています。金融財政政策の発動余地は欧米より乏しいと言わざるを得ません。東京五輪が延期されることになった場合もダメージです。「リスクオフで円高」が進み、日本株がさらに圧迫される場合、日本は一段と割を食う恐れがあります。

<質問6>次に見るべきシグナルは何ですか

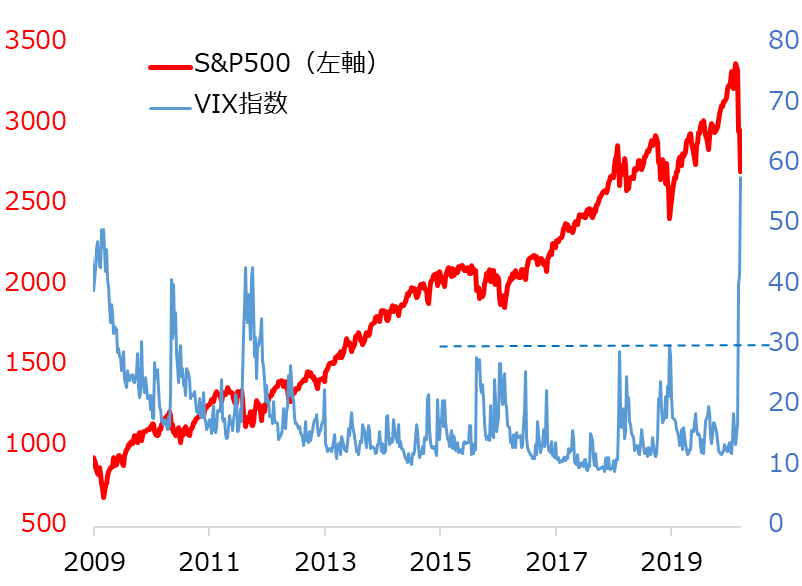

まず、新型コロナウイルス感染者数の増加ペースであることは言うまでもありません。そして株価です。株式相場の下落が先行して実体経済にも悪影響を及ぼす事態になっています。株価の下落を誘う市場内部要因として、VIX(恐怖)指数(図6)などボラティリティが要注意です。

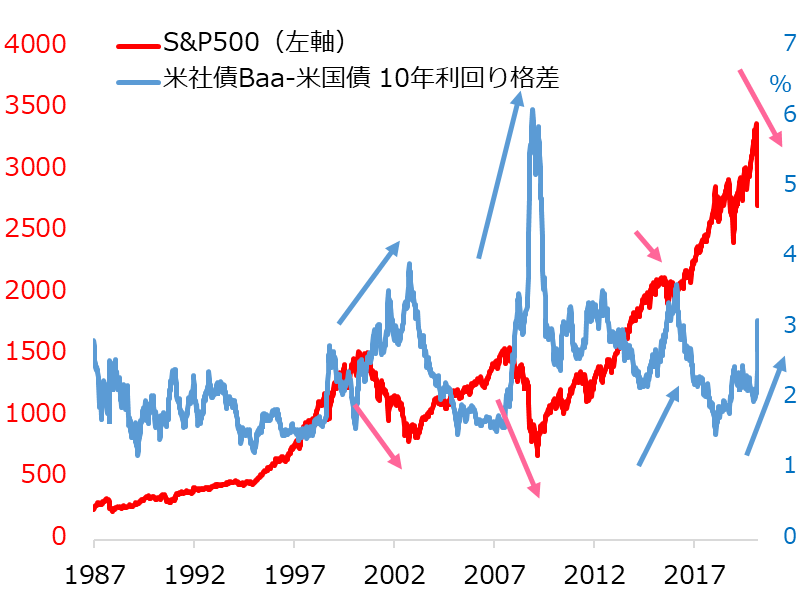

株価下落が招く企業債務への懸念は、低格付け社債利回り(図7)で見ます。米国では特にシェール企業の巨額債務への懸念が大きく、彼らを採算割れに陥れている30ドル前後の原油価格も要チェックです。

欧米の経済指標は、3月分以降、とっぴに下振れるものが増えるでしょう。広範な経済活動の自粛・停止を反映した数値は、割り引いて理解すべき要素が多分にありますが、過敏な株式相場の反応への注意は欠かせません。景気シグナルとして注目するのは、雇用情勢の先行指標である失業保険給付申請件数、米GDP(国内総生産)の9割を占める非製造業景況感です。

図6:S&P500下落とボラティリティ上昇

図7:株安と低格付け社債利回り上昇という赤信号点滅

<質問7>相場にどう臨むべきですか

不安は大きいでしょう。しかし、株式相場は既に割安領域に入っています。投資余力のある人には、買い場の到来です。景気後退など一段安のリスクはあっても、1~2年の時間軸では、新型コロナウイルスは終息し、経済も正常化するとの見方は妥当でしょう。

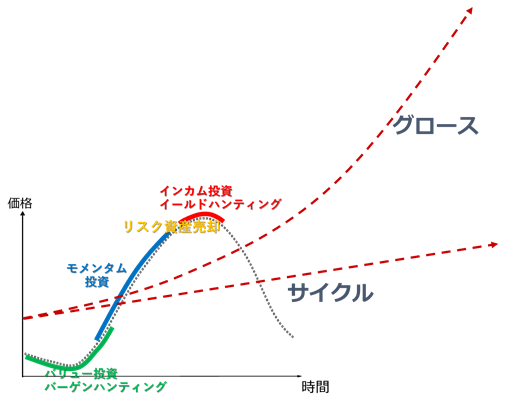

基本アプローチは、バリュー投資とモメンタム投資です(図8)。バリュー投資では、既に上値から3割ほど下落した株式指数を、時間分散で購入します。相場が数カ月~1年もたついても、数年後には良好な結果をもたらす可能性が高いと判断します。モメンタム投資は、好景気に沿って相場に乗るアプローチです。新たな上方サイクルの兆候の確認はまだ先であり、2021年にずれ込むかもしれません。時間分散のバリュー投資で基礎ポジションを作り、追い風を確認したらモメンタム投資を上乗せする流れを考えています。

図8:サイクル投資の基本

大きな投資ポジションを残したまま今回の下げに直面した投資家の選択肢は、(1)保有し続けるか、(2)リスク圧縮か(売るかヘッジか)、(3)買い増すか。私も損失を抱えて胃に潰瘍ができるストレスに悩まされた経験があります。あえて気休めは申しません。冒頭に紹介した救助隊よろしく、置かれた状況下で可能な行動メニューを淡々と判断するのみです。(1)は忍耐を強いられ、(2)は減少した含み益の実現か損失計上かの難しい判断を迫られます。ご一考いただきたいのは、不安定な相場はまだ続くにしても、余力を残す投資家には買い場領域に入りつつあることです。(3)の難平(ナンピン)買いは、相場リスクが高まったときにリスクを上積みする行為であり、一般論として推奨できません。

今回の相場下落は、新型コロナウイルスという特殊要因がきっかけとはいえ、長く続いた相場は自ら反落圧力を強めることの教訓は共通です。特に円ベース投資家は、サイクル変動の影響を強く受けがちであり、買い方以上に、売り逃げ方が投資の肝と考えています。今回多くの方が「長期+分散+積み立て」投資のリスクも痛感しているでしょう。しかも、「お任せ投資」ではリスクに対する感性も対応力も育ちません。現在の悩ましく苦しい経験から、将来につながる前向きな教訓が得られればと願っています。

【お知らせ】田中泰輔リサーチのウェブサイトを開設しました。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。