![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

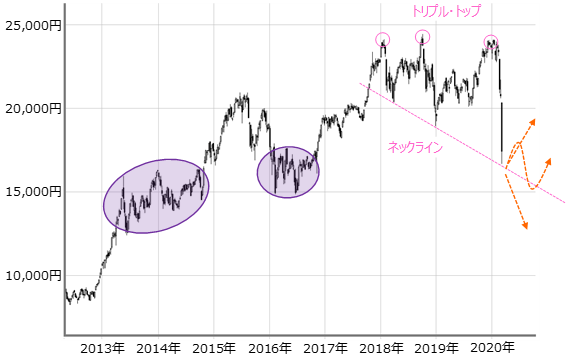

「事象」「不安」「対応」次第で、再び下落の可能性も

続いて、「再び下落に転じる可能性はないのか?」についてです。図1を別の見方をすると、先週下げ渋った8×1ラインは、週足チャートのトリプル・トップの「ネックライン」の株価位置でもあります(下の図4)。

■(図4)日経平均の週足チャート(2020年3月13日取引終了時点)

先週の値動きはあれだけの急落を見せながらも、ネックラインで下げ渋ったため、引き続きサポートとして機能する可能性は高いと言えますが、足元の相場は、「事象」「不安」「対応」の視点で捉える必要があります。

新型コロナウイルスの感染拡大や原油安などの現在発生している「事象」に対して、景気減速や企業業績の悪化、信用リスクといった「不安」が高まり、金融・財政政策などの「対応」がどこまで事象や不安にあらがえるかといった構図です。

厄介なのは、肝心の「事象」がまだ現在進行形で、三者の関係が不安定であることです。

例えば、トランプ米大統領が先週の会見で、30日間にわたる欧州諸国からの入国制限の実施を発表し、株式市場が下落で反応しましたが、このように、新型コロナウイルスを抑制するために採った強硬な「対応」が、実体経済悪化の「不安」をあおってしまうこともあり得ます。また、「事象」が悪化することで、金融・財政政策などの「対応」に求められるハードルが上がってしまい、中途半端な内容ではかえって「不安」が高まってしまうということも考えられます。

そのため、チャートの形状だけで見れば株価の下げ渋りと反発のイメージになりやすく、意外な株価反発を見せる場面もありそうですが、「事象」「不安」「対応」の掛け合わせが好転しなければ、簡単に下げてしまう展開になり得るため、足元の相場環境はかなり危うい土台の上に立っていることを常に警戒しておく必要があると言えます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)