日経平均、下落が落ち着きそうな印象も

先週末3月13日(金)の日経平均は1万7,431円で取引を終えました。先週末終値である2万749円からの下げ幅(3,318円)は、相場の歴史に足跡を刻むほどの大きさです。あまり嬉しくない状況ですが、前回のレポートで想定していた「防衛ライン」が意識される展開となってしまいました。

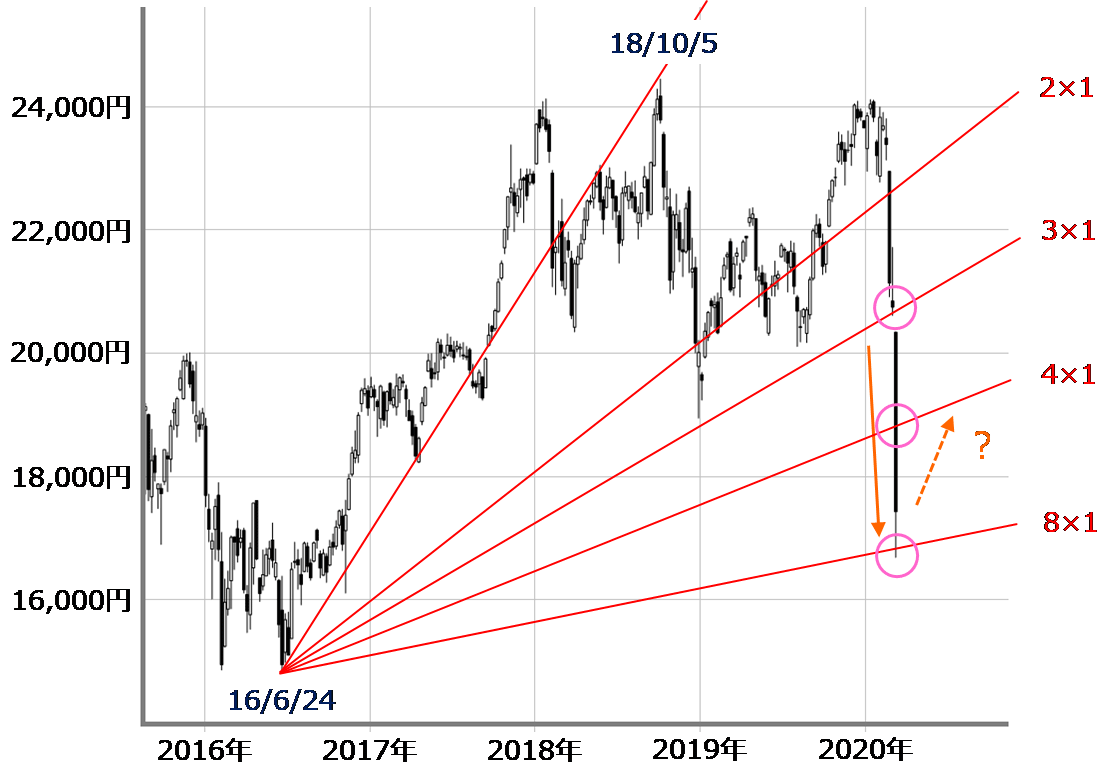

■(図1)日経平均(週足)とギャン・アングル(2020年3月13日取引終了時点)

上の図1は2016年6月24日を起点に、バブル後最高値をつけた2018年10月5日までを設定期間として描いたギャン・アングルです。先週の日経平均は「3×1」、「4×1」といった防衛ラインを一気に下抜け、「8×1」ラインのところまで下落したことが分かります。

もっとも、先週のローソク足が長い下ヒゲをつけており、この8×1ラインをサポートとするような形になっていることや、週末の日経平均先物取引の価格も、大阪取引所で1万7,920円、CME(シカゴ)で1万7,910円と上昇していることなどを踏まえると、日経平均の下落のピッチが落ち着きそうな印象になっています。

とはいえ、先行きの不透明感が拭い去られたわけでもなく、引き続き不安定な値動きになると思われます。こうした難しい相場を乗り切るためには、基本に帰って冷静に足元の状況を整理することが必要です。

先週の日経平均~変則的な「三空叩き込み」

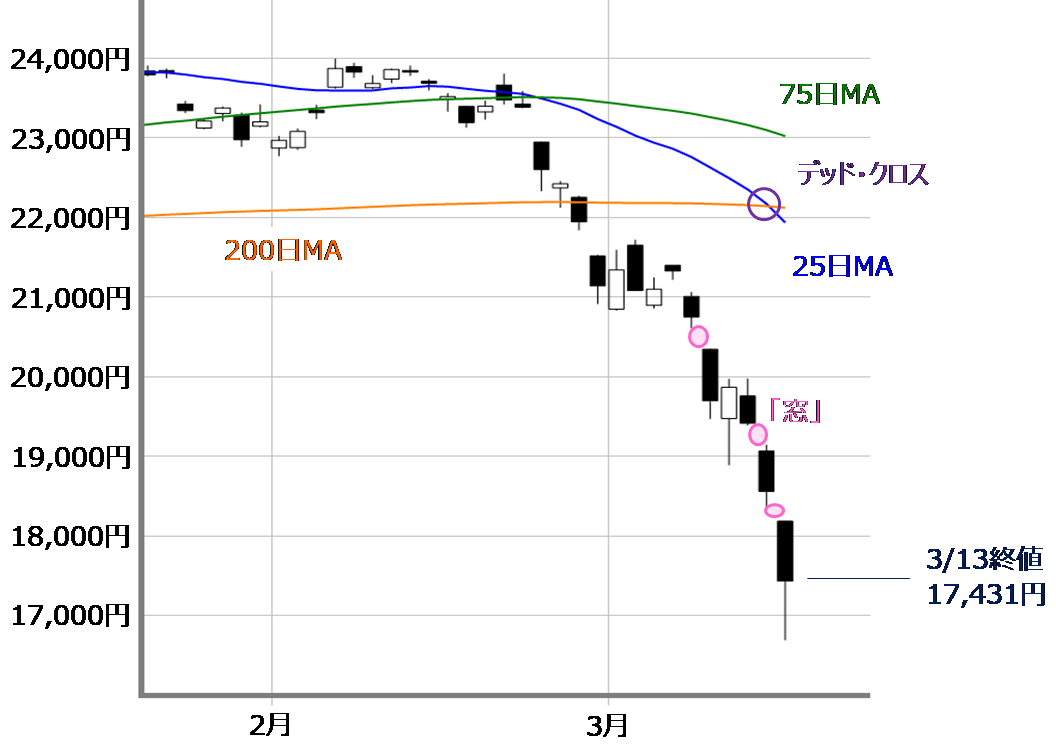

■(図2)日経平均(日足)の動き(2020年3月13日取引終了時点)

まずは、上の図2の日足チャートで先週の日経平均の値動きを振り返ってみます。

ローソク足の並びは、週初の9日(月)が陰線、翌10日(火)が陽線、そして残りの11日(水)~13日(金)までは陰線が続きました。

確かに、先週末までの株価下落はかなりの急ピッチでしたが、いくつかの「窓」空けを伴っており、やや変則的な「三空叩き込み」の形となっています。三空叩き込みは「さすがに下げ過ぎ」感が強いことを意味している他、週末13日(金)に下ヒゲの長い線が出現していることも踏まえると、先ほどの図1と同様に、ひとまず目先の反発が期待できる格好になっています。

その一方で、三空叩き込みで明けた窓がローソク足のヒゲで埋められている箇所があったり、25日と200日移動平均線との「デッド・クロス」も出現しているため、さらに下値を目指す見方もできてしまいます。

どこまで株価が戻せるか。1万8,200円台あたりが当面の目安に

となると、「株価が戻した場合、どこまで戻せるか?」と、「再び下落に転じる可能性はないのか?」の両面で今後のシナリオを考える必要があります。

最初に「どこまで株価が戻せるのか?」から見ていきますが、ここで登場するのはTOPIX(東証株価指数)です。

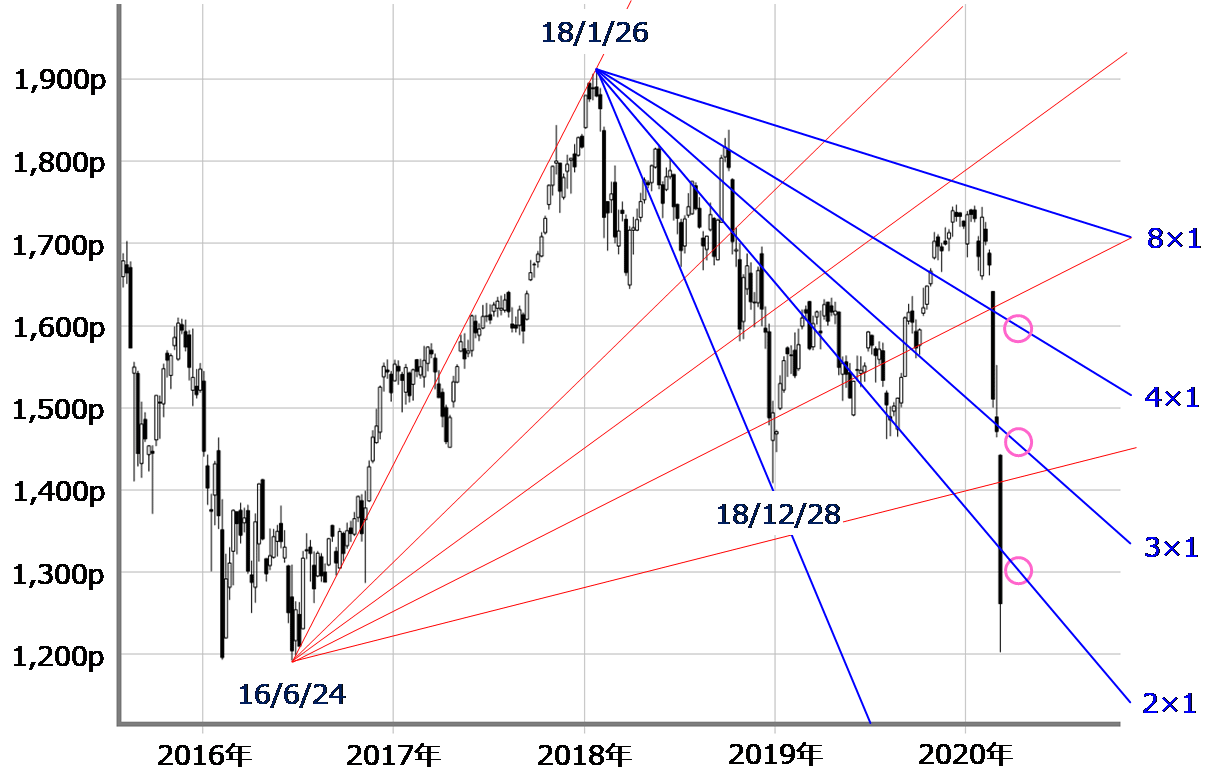

■(図3)TOPIX(週足)とギャン・アングル(2020年3月13日取引終了時点)

高値圏から急落を迎えた日経平均とは異なり、TOPIXは2018年1月26日の週をピークにして高値が切り下がっていて、中長期的にはすでに下落トレンド入りしています。

そのため、週足のTOPIXでは図1の日経平均と同じように、2016年6月24日週から2018年1月26日週を設定期間とした右肩上がりのギャン・アングル(赤色)とは別に、2018年1月26日週から2018年12月28日週を設定期間とした右肩下がりのギャン・アングル(青色)を描くことができます。この二つ目のギャン・アングル(青色)を下落トレンドの中での戻りの目安の参考にします。

先週末時点のTOPIXの株価位置は2×1ラインを下抜けたところです。今後の株価が順調に戻りを試す展開となった場合、2×1ラインや3×1ライン、そして4×1ラインがその目安として意識されることになります。具体的には、先週末時点での2×1ラインが1,322p、3×1ラインは1,470p、4×1ラインは1,620pです。

同じく先週末時点のNT倍率(日経平均÷TOPIX)は13.81倍でした。このNT倍率を元に日経平均を単純に計算すると、2×1ラインは1万8,256円、3×1ラインは2万300円、4×1ラインは2万2,372円となります。

普通であれば、2×1ラインの1万8,200円台あたりが当面の戻りの目安となりますが、最近の値動きが荒っぽくなっているため、意外とあっさり3×1ラインの2万300円以上の水準まで戻る場面があるかもしれません。

「事象」「不安」「対応」次第で、再び下落の可能性も

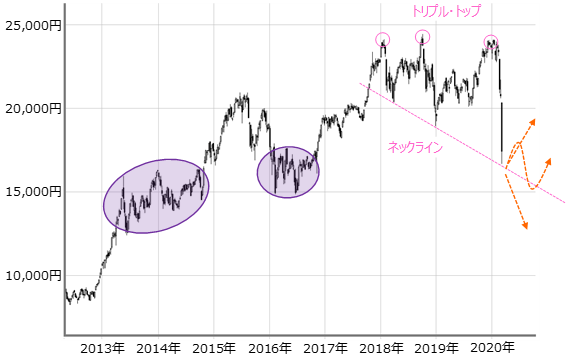

続いて、「再び下落に転じる可能性はないのか?」についてです。図1を別の見方をすると、先週下げ渋った8×1ラインは、週足チャートのトリプル・トップの「ネックライン」の株価位置でもあります(下の図4)。

■(図4)日経平均の週足チャート(2020年3月13日取引終了時点)

先週の値動きはあれだけの急落を見せながらも、ネックラインで下げ渋ったため、引き続きサポートとして機能する可能性は高いと言えますが、足元の相場は、「事象」「不安」「対応」の視点で捉える必要があります。

新型コロナウイルスの感染拡大や原油安などの現在発生している「事象」に対して、景気減速や企業業績の悪化、信用リスクといった「不安」が高まり、金融・財政政策などの「対応」がどこまで事象や不安にあらがえるかといった構図です。

厄介なのは、肝心の「事象」がまだ現在進行形で、三者の関係が不安定であることです。

例えば、トランプ米大統領が先週の会見で、30日間にわたる欧州諸国からの入国制限の実施を発表し、株式市場が下落で反応しましたが、このように、新型コロナウイルスを抑制するために採った強硬な「対応」が、実体経済悪化の「不安」をあおってしまうこともあり得ます。また、「事象」が悪化することで、金融・財政政策などの「対応」に求められるハードルが上がってしまい、中途半端な内容ではかえって「不安」が高まってしまうということも考えられます。

そのため、チャートの形状だけで見れば株価の下げ渋りと反発のイメージになりやすく、意外な株価反発を見せる場面もありそうですが、「事象」「不安」「対応」の掛け合わせが好転しなければ、簡単に下げてしまう展開になり得るため、足元の相場環境はかなり危うい土台の上に立っていることを常に警戒しておく必要があると言えます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。