![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

日本株は、配当利回り・財務・収益力から、割安と判断

日本株は、配当利回り、良好な財務(自社株買い余地)、収益力から「割安」と判断しています。私は25年間、日本株のファンドマネージャーをやってきた経験がありますが、日本株は、私がファンドマネージャーになった1987年以降で、今が一番、割安と考えています。

日本企業の成長性が低下したと嘆く人がいます。確かに、人口ピラミッドを見ると、日本の内需の成長性は限られます。それでも、日本企業はどんどん海外に出ていって、新しいビジネスモデルを開発し、成長していくと考えています。アジアが日本にとって、もっとも有力なフロンティアと考えています。

とは言え、日本株の投資魅力は、「成長性」よりも「割安性」だと思います。良好な財務、堅実経営、株主への利益配分で評価した「割安さ」は注目に値します。まず、配当利回りの推移をご覧ください。

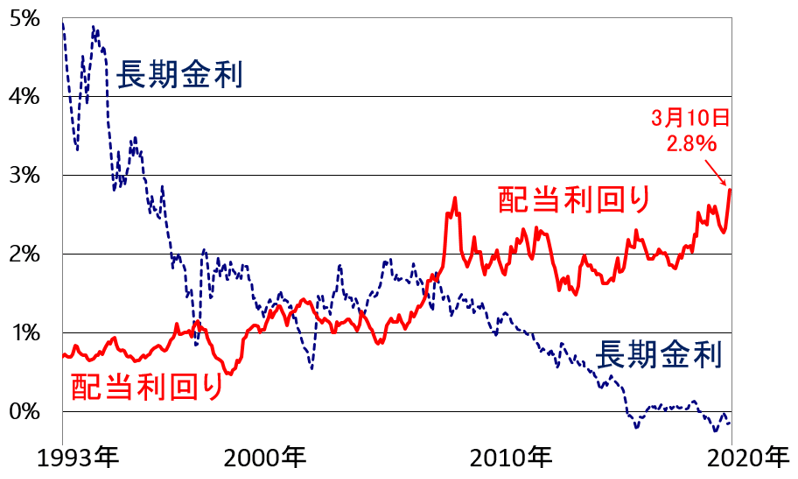

日本の長期金利(10年もの新発国債利回り)と東証一部予想配当利回りの推移:1993年5月~2020年3月(10日まで)

1993年当時、長期金利が5%あった時、東証一部配当利回りは1%未満でした。この時、長期国債は割安で、日本株は割高でした。ところが、現在、長期金利はゼロ近くに低下しましたが、配当利回りは2.8%まで上昇しています。今は、国債が割高で、日本株が割安と判断しています。

日本企業による、株主への利益配分は、配当金だけではありません。自社株買いも積極的に行っています。2019年度(2019年4月―2020年3月)の自社株買いは、10兆円に達する見込みです。これは東証一部の時価総額(537兆円:3月10日時点)の1.8%に相当します。

つまり、配当金に自社株買いを加えた、株主への利益配分の投資元本に対する比率【注】は、4.6%(配当利回り2.8%+自社株買い比率1.8%)に達します。ゼロ金利が定着した今日、とても魅力的な利益配分だと思います。

【注】配当金に自社株買いを加えた、株主への利益配分の投資元本に対する比率

仮に、自社買いに向ける10兆円を、すべて配当金の増額に充てると、配当利回りは1.8%上昇します。すると、3月10日の配当利回りは、4.6%まで高まります。

実際には、10兆円は、増配ではなく、自社株買いに向けられる見込みです。その場合でも、自社株買い10兆円の株主へのメリットは、理論上、投資元本に対して4.6%となります。自社株買いによって、発行済み株式数が1.8%減少するからです。すると、1株当たり利益は、自社株買いをしなかった時と比べて1.8%増加します。PER評価が変わらないと仮定すると、自社株買いによって株価は理論上1.8%上昇することになるわけです。配当利回り2.8%に加え、自社株買いによる理論上の株価上昇期待1.8%を加えると、株主へのメリットは4.6%となります。

1つ注意すべきことがあります。配当利回りは確定利回りではないことです。業績が悪化し、財務内容が悪化すると、減配になる可能性もあります。ただ、財務良好となった今日の日本企業の場合、減配リスクは低くなってきていると思います。

東証一部上場企業は、過去30年、借金返済を積極的に進めてきました。その結果、財務内容は格段に改善し、無借金も増えました。新型コロナショックで景気が急激に悪化する今期は、減配も出るかもしれませんが、中長期で高い株主還元を維持していく体力があると判断しています。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)