日本株は、長期的な資産形成をはかる適格な投資対象

今日は、日経平均株価の長期見通しについて書きます。私は、乱高下しつつも、令和時代最初の10年、日経平均は上昇基調をたどると予想しています。年率5%程度の上昇が続くと仮定すると、10年後の日経平均は3万円を超えると試算されます。

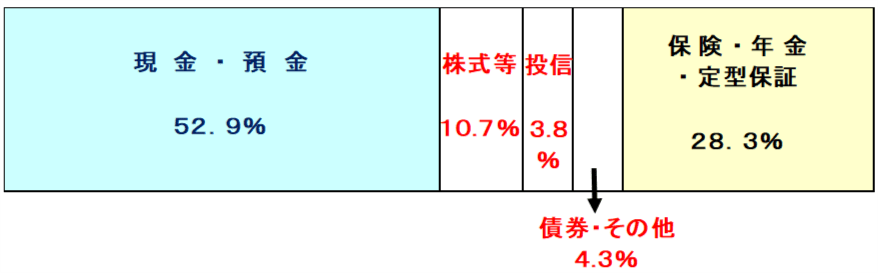

日経平均は、今まさにそうですが、世界景気の変動にともなって激しく乱高下します。日経平均に連動するインデックスファンドに投資していると、落ち着かないと思う方もいらっしゃいます。増やすことよりも減らさないことを第一に考える方が多い結果、日本の家計の金融資産の過半が利息をほとんど生まない現預金に眠っています。

家計の金融資産1,864兆円の保有状況:2019年9月末時点

日本株は、配当利回り・財務・収益力から、割安と判断

日本株は、配当利回り、良好な財務(自社株買い余地)、収益力から「割安」と判断しています。私は25年間、日本株のファンドマネージャーをやってきた経験がありますが、日本株は、私がファンドマネージャーになった1987年以降で、今が一番、割安と考えています。

日本企業の成長性が低下したと嘆く人がいます。確かに、人口ピラミッドを見ると、日本の内需の成長性は限られます。それでも、日本企業はどんどん海外に出ていって、新しいビジネスモデルを開発し、成長していくと考えています。アジアが日本にとって、もっとも有力なフロンティアと考えています。

とは言え、日本株の投資魅力は、「成長性」よりも「割安性」だと思います。良好な財務、堅実経営、株主への利益配分で評価した「割安さ」は注目に値します。まず、配当利回りの推移をご覧ください。

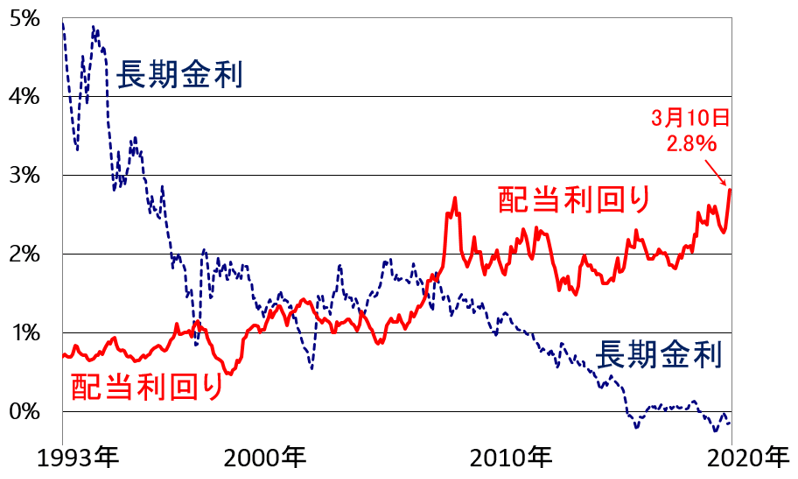

日本の長期金利(10年もの新発国債利回り)と東証一部予想配当利回りの推移:1993年5月~2020年3月(10日まで)

1993年当時、長期金利が5%あった時、東証一部配当利回りは1%未満でした。この時、長期国債は割安で、日本株は割高でした。ところが、現在、長期金利はゼロ近くに低下しましたが、配当利回りは2.8%まで上昇しています。今は、国債が割高で、日本株が割安と判断しています。

日本企業による、株主への利益配分は、配当金だけではありません。自社株買いも積極的に行っています。2019年度(2019年4月―2020年3月)の自社株買いは、10兆円に達する見込みです。これは東証一部の時価総額(537兆円:3月10日時点)の1.8%に相当します。

つまり、配当金に自社株買いを加えた、株主への利益配分の投資元本に対する比率【注】は、4.6%(配当利回り2.8%+自社株買い比率1.8%)に達します。ゼロ金利が定着した今日、とても魅力的な利益配分だと思います。

【注】配当金に自社株買いを加えた、株主への利益配分の投資元本に対する比率

仮に、自社買いに向ける10兆円を、すべて配当金の増額に充てると、配当利回りは1.8%上昇します。すると、3月10日の配当利回りは、4.6%まで高まります。

実際には、10兆円は、増配ではなく、自社株買いに向けられる見込みです。その場合でも、自社株買い10兆円の株主へのメリットは、理論上、投資元本に対して4.6%となります。自社株買いによって、発行済み株式数が1.8%減少するからです。すると、1株当たり利益は、自社株買いをしなかった時と比べて1.8%増加します。PER評価が変わらないと仮定すると、自社株買いによって株価は理論上1.8%上昇することになるわけです。配当利回り2.8%に加え、自社株買いによる理論上の株価上昇期待1.8%を加えると、株主へのメリットは4.6%となります。

1つ注意すべきことがあります。配当利回りは確定利回りではないことです。業績が悪化し、財務内容が悪化すると、減配になる可能性もあります。ただ、財務良好となった今日の日本企業の場合、減配リスクは低くなってきていると思います。

東証一部上場企業は、過去30年、借金返済を積極的に進めてきました。その結果、財務内容は格段に改善し、無借金も増えました。新型コロナショックで景気が急激に悪化する今期は、減配も出るかもしれませんが、中長期で高い株主還元を維持していく体力があると判断しています。

「失われた20年」では、日本株を保有していない方が良かった

平成の30年が終わり、令和時代が始まっています。平成の30年のうち最初の20年、日本株は「右肩下がり」でした。

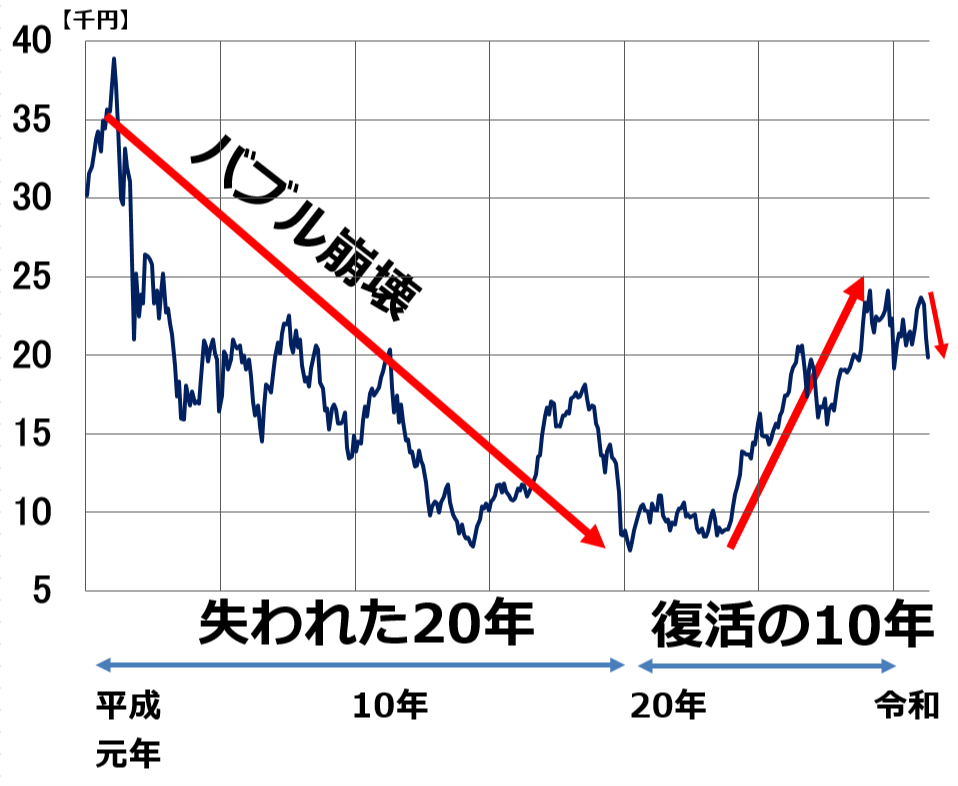

日経平均株価(月次推移):平成元年(1989年)1月―令和2年(2020年)3月(10日)

平成元年(1989年)は、日経平均が史上最高値(3万8,915円)をつけた年です。まさに、「バブル崩壊」「失われた20年」がスタートしたところでした。そこから約20年、日経平均は右肩下がりで下がっていきました。日本株を持っていれば、時間がたてばたつほど、損失が増えていく時代でした。

その時の思いが抜けないからか、日本株を保有するならば「短期勝負」と考えている方が多いように思います。日経平均が下がってくると、個人投資家の買いが増えますが、日経平均が反発すると、個人投資家はすぐに売り越しに転じる傾向が鮮明です。

日経平均は、リーマン・ショック後の10年で復活、大きく上昇しました。日本株は、長期的にゆるやかに上昇する資産に変わった、と私は考えています。平成の構造改革を経て、日本企業の財務・収益基盤が格段に強化されたこと、日本株が配当利回りや買収価値から見て割安になったことがその理由に挙げられます。

今、日経平均は急落していますが、それは、景気循環によるものと認識しています。景気は良くなったり、悪くなったり循環するのが常です。景気悪化で売られた今、日本株は、長期投資で「買い場」と判断しています。

「失われた20年」を経て、日本企業の投資魅力は高まった

1990年代は、日本企業がバブル崩壊、金融危機に苦しみ、「失われた10年」と呼ばれました。1998年から2005年まで、日本企業は生き残りを賭けた「合併・リストラ」「構造改革」を実施しました。その成果で、2003年から07年まで日本企業の復活が続きました。「ようやく失われた10年を脱した」と言われました。

ところが、それは甘い期待でした。2006年から、「構造改革疲れ」という言葉がブームになり、合併破談や買収防衛策の導入が相次ぎました。その頃から、少子高齢化が一段と進み内需企業が疲弊してきました。さらに、力をつけたアジア企業(中国・韓国・台湾)がエレクトロニクス産業で、日本企業を追い詰めました。2008年にリーマン・ショックが起こると、日経平均は再び大きく下がり、バブル崩壊後の安値を更新しました。

平成が始まってから、リーマン・ショックに苦しむ平成20年まで、日本は「失われた20年」を経験したと言われました。ただし、後から振り返れば、その時進めた構造改革が今日の日本企業の投資魅力を高めていると考えています。

平成最後の10年は、復活の10年に。「失われた20年」の構造改革が結実

リーマン・ショックを経て、復活の10年が始まりました。令和最初の10年で日経平均が高値をとっていくと私が予想しているのは、失われた20年で行った構造改革の成果が出てくると考えるからです。その内容は、以下の通りです。

<1998~2005年の構造改革>

◆金融危機を克服:不良債権処理を完了

◆業界再編:金融・化学・鉄鋼・石油精製・セメント・紙パルプ・医薬品・小売り業などで、生き残りを賭けた合併・リストラが進む

◆財務体質を改善:日本中の企業が借金返済にまい進。借金過多のバブル時より財務が大幅改善

◆省エネ・環境技術をさらに進化:日本は1970年代以降、省エネ・環境技術で世界をリードしてきたが、2000年代の資源バブルでさらに技術優位を広げた

<2006~2013年の構造改革>

◆内需産業が海外で成長:内需産業(小売り・食品・サービス・化粧品・金融・陸運など)が海外(主にアジア)進出

◆サービス化・IT化:ITを駆使した成長企業が増える。AI・IoTの普及始まる。製造業でも、サービス化・IT化に対応した「脱製造業」のビジネスモデルが広がる

◆海外M&A:日本企業が大型M&Aを次々と実施し、海外企業を買収。海外進出を加速

◆働き方改革・ガバナンス改革:まだ道半ばだが、労働生産性を高める働き方改革、ガバナンス改革が、進んでいる

次は「飛躍の10年」に

既に「平成」が終わり、「令和」時代が始まっています。次の10年、日本株はどうなるでしょう。私は、日本株が大きく飛躍する10年になると考えています。

私は、1987年から2013年まで約25年間、日本株のファンドマネージャーをやってきました。今、運用の現場からは離れましたが、25年の運用経験を生かし、この連載コラムを執筆しています。私が、もっと若ければ、これから25年間、日本株のファンドマネージャーをやりたいと思います。あまり先のことまではわかりませんが、とりあえず、これからの10年、日本株投資がとても面白い時期になると思います。「失われた20年」で行った構造改革の成果を刈り取る時期と思っています。

日本人がすぐれていると思うのは、世界中あらゆるところで、日本の自動車が走り、日本のロボットが使われ、日本の技術が活躍していても、簡単に「奢り高ぶらない」ところです。世界に誇る技術や企業がたくさんあっても、「日本はこのままではダメになる」と危機感を持ち続け、努力を続けています。

もう1つ、すぐれていると思うところは、日本人の多くがチームプレーに徹することができることです。若い世代で個人主義が広がっているとも言われますが、基本的な資質は変わっていないと思います。体格差で劣る日本人が、スポーツで欧米選手に勝つのは、チームワークが生きる時が多いことからもわかります。

さらにもう1つ、日本人のすぐれているところは、品質に徹底的にこだわることです。製造業で培われた高品質は、サービス化・IT化社会になり、きめ細かな高品質サービスとして、国際的に評価されるようになっています。

その成果が、これから出ると思います。PER(株価収益率)や配当利回りなどで見て割安になった日本株の投資魅力は高いと思います。日本株を売り、日本への投資をやめるべき時は、日本人がみな(今の私のように)、「日本人はすばらしい」と自画自賛する時でしょう。まだ、そのタイミングにはなっていないと思います。

▼著者おすすめのバックナンバー

2020年3月10日:ドル/円急変。日経平均2万円割れ。円高、どこまで進む?

2020年3月9日:リーマン・ショック再来?米景気にも不安。どうなる日本株?

2020年3月4日:3月の人気株主優待トップ10:アナリストの視点でチェック

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。