![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

米株式相場の明暗を分ける水準観

新型コロナ問題が短期で収束した後に、相場の急反発を期待する投資家は少なくありません。2月早々にはそれが勇み足となり、米株価を殊更に高めるラリーを呼び、そこで膨らんだ含み益が2月下旬の反落を促したとも言えます。

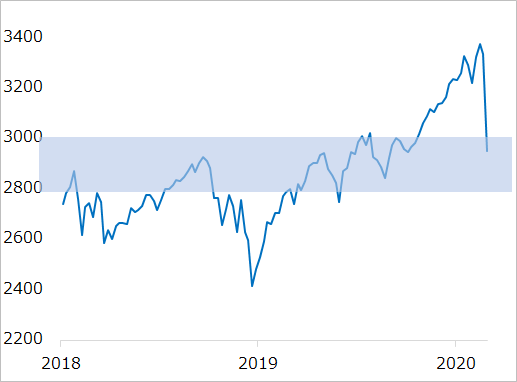

S&P500を見てみましょう(図1)。

図1(再掲):S&P500で見る米株価の水準観

出所:Bloomberg Finance L.P.

2019年3~9月に2,800~3,000で保合った後、3,400付近まで急速ラリーとなった分は、反転後の逃げ足も速くなりがちです。2月最後の1週間でこの5カ月間のラリー分を全戻ししました。相場自らが内包する揺り戻しの圧力を、アルゴリズム取引、リスクパリティ戦略(ボラティリティの高まった資産を売る)の売りが噴き出させた面もあります。

2,800~3,000の保合いゾーンをコスト水準とする巨額ポジションは、これより高い相場水準では利益確定売りに速やかに動きやすい一方、下げ相場がこのコスト水準近くに至ると、しばし売り逃げにちゅうちょしがちです。株価の下げ足は鈍って、相場のサポートになりうる水準です。

ただし、このゾーン下限2,800を下回ると、今度はこれらポジションが含み損に陥り、その後の相場を戻り売りで圧迫する側に転じます。FRBの利下げなど政策対応の助けもあって、このサポート水準が維持されることが、テクニカルに短期相場地合いの分水嶺とイメージしています。

中期的には、もし米景気後退に向かうなら、過去の平均的な株価下落率20~30%を当てはめると、下値メドは2,700~2,400とレンジを割り込みます。短期的には相場の群衆行動的な動意を観察しますが、中期的にはファンダメンタルズ、景気の悪化具合の読みが重要になります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)