新型コロナショックに市場は持ちこたえるか、最後の牙城と目された米株式相場の崩落は市場内外に甚大な心理的ショックを与えました。最大のきっかけは、新型コロナウイルス感染の中国外への拡散ですが、同時に、米大統領選予備選での民主党左派サンダース候補の躍進、FRB(米連邦準備制度理事会)幹部の非ハト派的発言、米指標の予想外の悪化も指摘されました。株安を受けて、米欧日当局は緊急対応に動いています。

これらの要因は2020年を通じて絡み合い、相場に紆余曲折をもたらすでしょう。その中で「リスクオフで円高」を宿命とする日本は割を食うリスクがあります。来る局面に、何を注視すべきか、市場はどこに向かうのかを考えます。

米大統領選挙の行方と市場

米大統領選挙戦で、共和党候補は現職のトランプ氏に一本化されています。市場は、トランプ政権の大型減税、規制緩和、FRBへの事実上の利下げ強要などを好感しています。市場の当面の焦点ないし懸念は、民主党左派候補が勝ち抜く可能性に尽きます。左派最有力のバーニー・サンダース候補は、法人税率引き上げ、富裕層課税、巨大IT企業分割、国民皆保険などを掲げ、市場では悪材料視されています。3月3日のスーパーチューズデーを経て、中道派のジョー・バイデン候補が挽回し、サンダースに対して優勢に立ったと報じられています。このまま、共和党トランプ対民主党バイデンとなれば、神経質な地合いの株式市場もしばしヤレヤレでしょう。

ただし、株式市場がサンダースの勝機を相場のリスクとして揺れる可能性は、まだ排除できません。焦点は、左派エリザベス・ウォーレン候補が、いつ撤退を決めるか、彼女の支持者がサンダース氏に流れるか、です。

民主党内の左派と中道派の分断が残ると、現職のトランプ氏が利することになります。40%の鉄板支持層を持つトランプ氏に対して、民主党候補一本化後に反トランプ30~40%の支持がまとまるなら、残り20~30%がどちらに流れるか、米大統領選挙特有の制度として州ごとの勝敗の配分がどうなるかで、選挙結果はまだまだ流動的と判断されます。

トランプ対バイデンの一騎打ちとなれば、どちらが勝つかより、米国の景気と市場の重さと選挙後の米中摩擦再燃が市場を不安定にすることを警戒しています。トランプ流の対中国強硬姿勢は、民主党政権になっても、ある程度踏襲されていくと見ています。

新型コロナは一時要因…のはず

世界的な株価急落は、経済の先行きへの不安のみならず、下げ相場の原因となった新型コロナ問題への不安を殊更に高めた面もあります。感染そのものへの恐怖より、人と物の動きが止まることへの不安が強く作用していることも特筆されます。

過去の事例から、そして、直近の中国の状況から判断して、新型コロナウイルスは永続的な問題ではなく、遠からずピークアウトするとの見方の妥当性が高いと言えます。中国では(公表データが正しければ)、感染者の8割ほどは症状がないか軽いまま回復し、新規感染者数の大幅減少(図1)を受け、すでに患者数も減りつつあります。感染収束が視野に入れば、経済も市場も落ち込んだ分の失地回復に向かうでしょう。

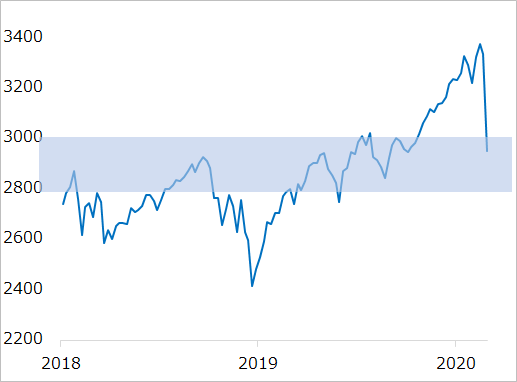

図1:S&P500で見る米株価の水準観

市場にとっては、感染収束までの期間が数週間か、数カ月かによって、それまでに経済が被るダメージの程度が焦点です。中央集権国家の中国と異なり、人も経済も強制的に封鎖して感染を封じ込めることが困難な西側自由主義国は、どれだけ速やかに効果的な対応をとれるのかが問われています。まずは、向こう2~4週間が感染者のピーク数をどう抑えられるかがヤマ場です。

米株式相場の明暗を分ける水準観

新型コロナ問題が短期で収束した後に、相場の急反発を期待する投資家は少なくありません。2月早々にはそれが勇み足となり、米株価を殊更に高めるラリーを呼び、そこで膨らんだ含み益が2月下旬の反落を促したとも言えます。

S&P500を見てみましょう(図1)。

図1(再掲):S&P500で見る米株価の水準観

2019年3~9月に2,800~3,000で保合った後、3,400付近まで急速ラリーとなった分は、反転後の逃げ足も速くなりがちです。2月最後の1週間でこの5カ月間のラリー分を全戻ししました。相場自らが内包する揺り戻しの圧力を、アルゴリズム取引、リスクパリティ戦略(ボラティリティの高まった資産を売る)の売りが噴き出させた面もあります。

2,800~3,000の保合いゾーンをコスト水準とする巨額ポジションは、これより高い相場水準では利益確定売りに速やかに動きやすい一方、下げ相場がこのコスト水準近くに至ると、しばし売り逃げにちゅうちょしがちです。株価の下げ足は鈍って、相場のサポートになりうる水準です。

ただし、このゾーン下限2,800を下回ると、今度はこれらポジションが含み損に陥り、その後の相場を戻り売りで圧迫する側に転じます。FRBの利下げなど政策対応の助けもあって、このサポート水準が維持されることが、テクニカルに短期相場地合いの分水嶺とイメージしています。

中期的には、もし米景気後退に向かうなら、過去の平均的な株価下落率20~30%を当てはめると、下値メドは2,700~2,400とレンジを割り込みます。短期的には相場の群衆行動的な動意を観察しますが、中期的にはファンダメンタルズ、景気の悪化具合の読みが重要になります。

注視すべき経済指標と政策対応

新型コロナ問題は世界経済へどの程度のマイナス作用をもたらすのか、予測機関の一般的評価は、2月早々に感染のピークアウト観測が浮上した時点では0.2%前後、2月末の株価急落後には3月中のピークアウトを前提に0.5~1%、6月以降に収束が先送りなら1~2%といった辺りでしょう。

新型コロナ問題がなければ、半導体主導のミニ景気サイクルが期待される場面でした。今もその底流は続いていますが、従来と異なるシグナルにも目を配る必要が生じています。

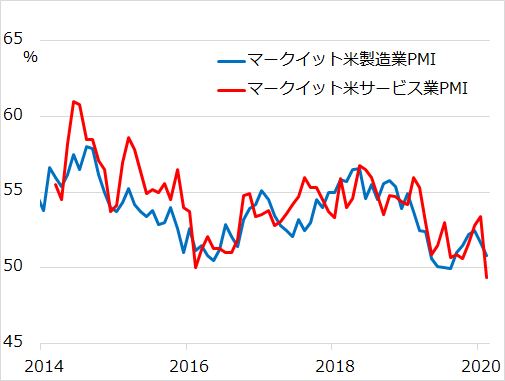

まず、非製造業です。ここ1年、米景気動向に敏感な製造業の浮沈が注目される中、底堅い非製造業はずっと景気の下支え役でした。人の動きが滞り、消費が鈍り、非製造業の景況感が悪化すると、景気全体の停滞感が一段と強まります(図2)。

図2:米非製造業の動向を注視

中国の2月、米欧の3月の指標には、経済活動の停止・自粛による極端な下振れがありえます。こうした落ち込み分は割り引いて解釈すべきとはいえ、特殊事情の評価は難しく、神経質な市場が過剰に反応するリスクを排除できないので、気を抜かずに相場を注視し続けましょう。

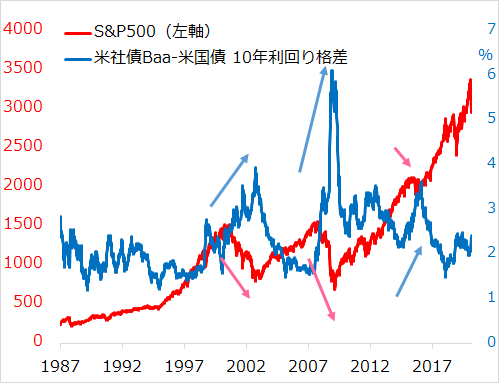

次に、企業債務です。株価下落が債務を抱える企業の信用に響く、つまり、株価下落と社債利回り上昇が同時進行するのは、経済と市場の悪循環的な悪化への赤信号です(図3)。

図3:株価下落と社債利回り上昇の同時進行は赤信号

特に米シェール関連企業の債務への懸念があり、原油相場も併せて留意されます。

そして、政策対応です。株価急落を受けて、米欧日金融当局は緊急対応に動いています。ただし、もはや日欧の金融緩和に景気刺激の効果は乏しく、更に日本は財政政策の発動余地も乏しい状況です。

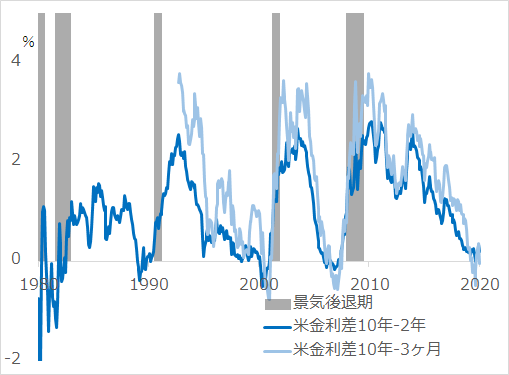

米国は、プラス領域の金利を保っており、利下げに一定の効果が期待されます。感染抑制やサプライチェーン問題に効かないのは当然ながら、短期的には、動揺する市場心理の鎮静化、中期的には、感染収束後の景気と市場の補強に資するでしょう。利下げ幅、タイミング、更に逆イールド(長期金利が短期金利より低い状態で、景気後退のシグナルとされる、図4)の変化、株価と社債利回りへの影響が要チェックです。

図4:逆イールドは米景気後退のシグナル

ただし、新型コロナ問題に残り少ない利下げ余地を使うことで、(恐らくそう遠くない)将来の景気下降サイクルへの対応能力が削がれることが、中長期の懸念となります。

感染収束ラリーは買いか売りか

今後数カ月中に、新型コロナ感染がピークアウトし、米株式相場が急反発するとの見方には相応の妥当性があると考えています。ただしそれまでに、テクニカルには、S&P500で2,800~3,000レンジかそれ以上にとどまるかどうかで、相場地合いの明暗が変わる恐れがあります。

短期的には、感染収束の兆しが2~4週間以内で得られるか、米金融政策がまずは市場心理を落ち着かせる短期的効果を発揮できるか、さらに米大統領選で民主党左派の優勢が間の悪いリスクとして相場に降りかからないか、を注視しています。

数カ月中に、感染収束ラリーの実現にまで至れば、いったんはヤレヤレです。株価もドル/円も失地を部分的にせよ回復し、短期投資家には狙い目になるでしょう。

しかしその場合も、2021年にかけての中期では、米景気拡大サイクルの持続性への懸念を拭えず、先行きを慎重に見ています。米大統領選で民主党左派が優勢になるケースはともかく、民主・共和どちらの政権でも米中摩擦再燃への懸念があります。

新型コロナ問題の経済的ダメージが尾を引いて、景気と市場の失地回復が不十分なまま、サイクルのピークアウトが意識される可能性があります。その際には、FRBの追加緩和余地が懸念の種になるでしょう。

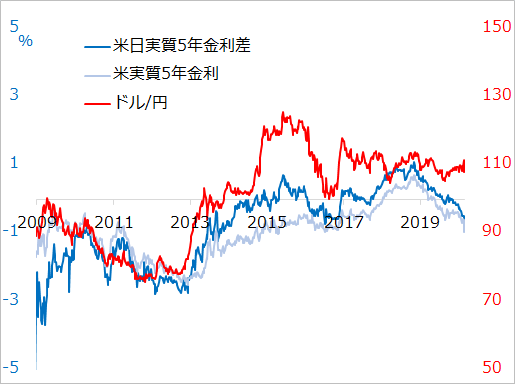

この過程で、割を食いやすいのは日本です。東京五輪が延期ないし中止となるリスクはもとより、米金融緩和ステップに沿って米日実質金利差が下振れる状況は、やはり円高を促しやすく(図5)、その分だけ日本株はアンダーパフォームしがちとなります。いよいよ米景気が下降サイクルに入ると、ドル安に伴う円高リスクが一層強まるでしょうが、日本側に打つ手がほぼ見当たりません。

図5:米利下げに伴う実質金利低下は円高示唆

誤解がないよう申し添えますが、悲観シナリオを強調するつもりはありません。サイクル投資は「相場のあらゆる上げは喜び、あらゆる下げは買いの好機」をモットーに淡々と臨みます。下げ相場の好機を生かすには、上げ相場の中で利益確定売りの時機をつかむことこそが肝。特に「リスクオフで円高」という宿命を負う円ベース投資家にとっての鉄則です。今後、比較的早くに感染収束ラリーが到来する「やれやれシナリオ」でも、売り場の選定をしっかり意識して臨むべき、と心構えをしています。

【お知らせ】田中泰輔リサーチのウェブサイトを開設しました。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。