![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

注視すべき経済指標と政策対応

新型コロナ問題は世界経済へどの程度のマイナス作用をもたらすのか、予測機関の一般的評価は、2月早々に感染のピークアウト観測が浮上した時点では0.2%前後、2月末の株価急落後には3月中のピークアウトを前提に0.5~1%、6月以降に収束が先送りなら1~2%といった辺りでしょう。

新型コロナ問題がなければ、半導体主導のミニ景気サイクルが期待される場面でした。今もその底流は続いていますが、従来と異なるシグナルにも目を配る必要が生じています。

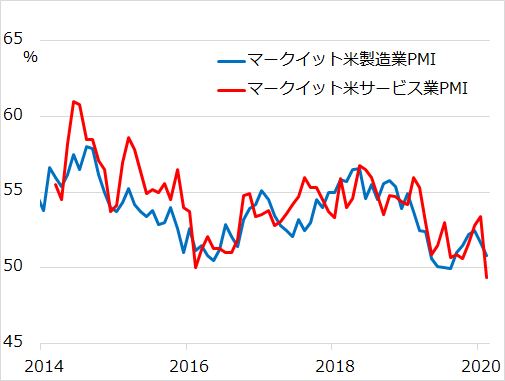

まず、非製造業です。ここ1年、米景気動向に敏感な製造業の浮沈が注目される中、底堅い非製造業はずっと景気の下支え役でした。人の動きが滞り、消費が鈍り、非製造業の景況感が悪化すると、景気全体の停滞感が一段と強まります(図2)。

図2:米非製造業の動向を注視

中国の2月、米欧の3月の指標には、経済活動の停止・自粛による極端な下振れがありえます。こうした落ち込み分は割り引いて解釈すべきとはいえ、特殊事情の評価は難しく、神経質な市場が過剰に反応するリスクを排除できないので、気を抜かずに相場を注視し続けましょう。

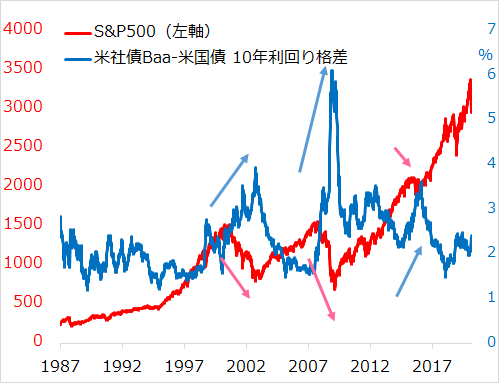

次に、企業債務です。株価下落が債務を抱える企業の信用に響く、つまり、株価下落と社債利回り上昇が同時進行するのは、経済と市場の悪循環的な悪化への赤信号です(図3)。

図3:株価下落と社債利回り上昇の同時進行は赤信号

特に米シェール関連企業の債務への懸念があり、原油相場も併せて留意されます。

そして、政策対応です。株価急落を受けて、米欧日金融当局は緊急対応に動いています。ただし、もはや日欧の金融緩和に景気刺激の効果は乏しく、更に日本は財政政策の発動余地も乏しい状況です。

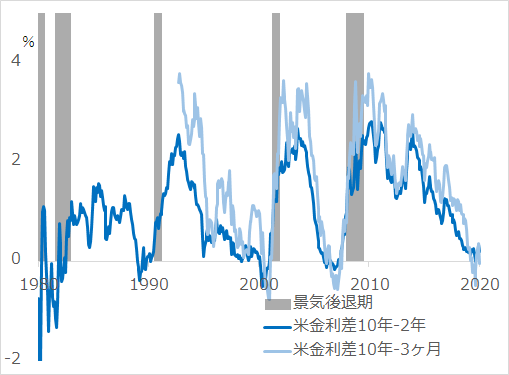

米国は、プラス領域の金利を保っており、利下げに一定の効果が期待されます。感染抑制やサプライチェーン問題に効かないのは当然ながら、短期的には、動揺する市場心理の鎮静化、中期的には、感染収束後の景気と市場の補強に資するでしょう。利下げ幅、タイミング、更に逆イールド(長期金利が短期金利より低い状態で、景気後退のシグナルとされる、図4)の変化、株価と社債利回りへの影響が要チェックです。

図4:逆イールドは米景気後退のシグナル

ただし、新型コロナ問題に残り少ない利下げ余地を使うことで、(恐らくそう遠くない)将来の景気下降サイクルへの対応能力が削がれることが、中長期の懸念となります。