![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

感染収束ラリーは買いか売りか

今後数カ月中に、新型コロナ感染がピークアウトし、米株式相場が急反発するとの見方には相応の妥当性があると考えています。ただしそれまでに、テクニカルには、S&P500で2,800~3,000レンジかそれ以上にとどまるかどうかで、相場地合いの明暗が変わる恐れがあります。

短期的には、感染収束の兆しが2~4週間以内で得られるか、米金融政策がまずは市場心理を落ち着かせる短期的効果を発揮できるか、さらに米大統領選で民主党左派の優勢が間の悪いリスクとして相場に降りかからないか、を注視しています。

数カ月中に、感染収束ラリーの実現にまで至れば、いったんはヤレヤレです。株価もドル/円も失地を部分的にせよ回復し、短期投資家には狙い目になるでしょう。

しかしその場合も、2021年にかけての中期では、米景気拡大サイクルの持続性への懸念を拭えず、先行きを慎重に見ています。米大統領選で民主党左派が優勢になるケースはともかく、民主・共和どちらの政権でも米中摩擦再燃への懸念があります。

新型コロナ問題の経済的ダメージが尾を引いて、景気と市場の失地回復が不十分なまま、サイクルのピークアウトが意識される可能性があります。その際には、FRBの追加緩和余地が懸念の種になるでしょう。

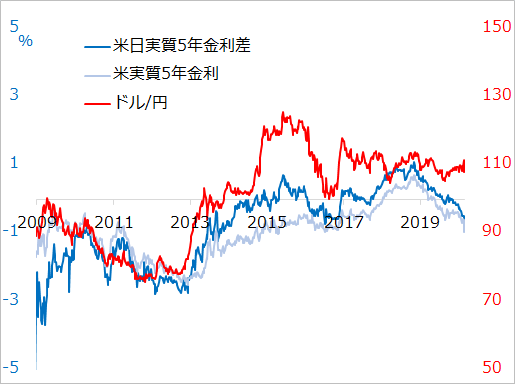

この過程で、割を食いやすいのは日本です。東京五輪が延期ないし中止となるリスクはもとより、米金融緩和ステップに沿って米日実質金利差が下振れる状況は、やはり円高を促しやすく(図5)、その分だけ日本株はアンダーパフォームしがちとなります。いよいよ米景気が下降サイクルに入ると、ドル安に伴う円高リスクが一層強まるでしょうが、日本側に打つ手がほぼ見当たりません。

図5:米利下げに伴う実質金利低下は円高示唆

誤解がないよう申し添えますが、悲観シナリオを強調するつもりはありません。サイクル投資は「相場のあらゆる上げは喜び、あらゆる下げは買いの好機」をモットーに淡々と臨みます。下げ相場の好機を生かすには、上げ相場の中で利益確定売りの時機をつかむことこそが肝。特に「リスクオフで円高」という宿命を負う円ベース投資家にとっての鉄則です。今後、比較的早くに感染収束ラリーが到来する「やれやれシナリオ」でも、売り場の選定をしっかり意識して臨むべき、と心構えをしています。

【お知らせ】田中泰輔リサーチのウェブサイトを開設しました。