![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

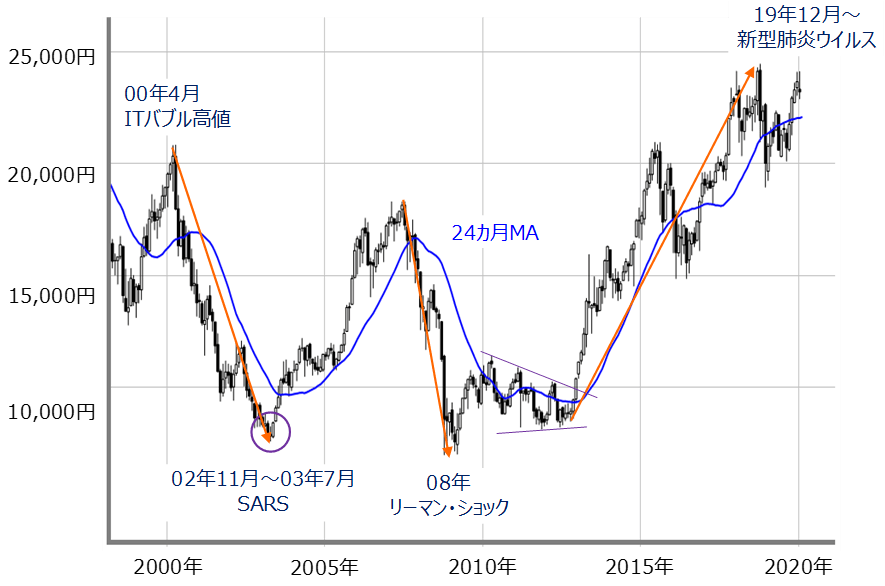

さらに、株価水準の違いもあります。

■(図4)日経平均(月足)の動き(2020年1月31日取引終了時点)

出所:MARKETSPEEDⅡを元に筆者作成

SARS流行時の日経平均は2000年4月の「ITバブル」時の高値からの下落基調が2年以上続き、底打ちから反転しつつあるような状況下だったため、株価の下落も比較的限定的にとどまりましたが、足元の株式市場は最近まで米国で史上最高値圏、日本でもバブル後高値をうかがうところに位置していました。それだけに、株価の調整幅がより大きくなることも想定されます。

今回の新型肺炎ウイルスについては、感染が現在進行形で拡大中である他、いつ・どこで・どのように感染していくのかをはじめ、まだ不明なことも多く、「不安を先取りする格好で株価が下落しているが、実体経済への影響については冷静に織り込み切れていない」というのが現時点での認識なのかもしれません。

長期戦となれば、景気や企業業績への影響だけでなく、3月の中国全人代(全国人民代表大会)や習近平主席の訪日、東京オリンピックなどにも影響を及ぼす可能性がある他、日本国内の感染者増加の状況によっては政権与党への批判を高めてしまいかねません。

ただし、不安の背景が「未知の怖さ」である以上、状況がある程度判明してしまえば、その時点で株式市場が意外とあっさり底打ちしていくと思われます。

となると、業績の回復がきちんと見込める銘柄であれば、中長期的に見て「絶好の買い場」になるのは間違いありませんが、事態が進行中の現時点では積極的に買いを出動させるよりも、状況を注視しながら臨むのが良いと言えそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)