日経平均は大きく下落、軟調なスタートが見込まれる

1月末となった先週31日(金)の日経平均終値は2万3,205円でした。この日は前日比で227円高と反発したものの、前週末終値(2万3,827円)と比べると622円安となっており、週足ベースでは大きく下落しています。

次第に感染状況が拡大していく新型肺炎ウイルスに対する不安が国内外の株式市場のムードを重たくしている格好ですが、この流れは今週も続きそうです。先週末の日経平均先物取引が大阪取引所で2万2,650円、CME(シカゴ)で2万2,695円とさらに下落していることからも軟調なスタートが見込まれます。

その一方で、足元の株価急落を買いの好機と捉える見方もあるようです。確かに、ウイルスの感染拡大は永遠に続くものではなく、いずれは収束していくことになりますので、それを踏まえれば、「買いのチャンス」と考えてもおかしくはありませんが、「落ちてくるナイフはつかむな」という相場格言にもある通り、なかなか下げ止まらない展開も想定されますので、積極的に買っていくのは勇気が必要でもあります。

それでは早速、日足チャートで足元の状況から確認していきます。

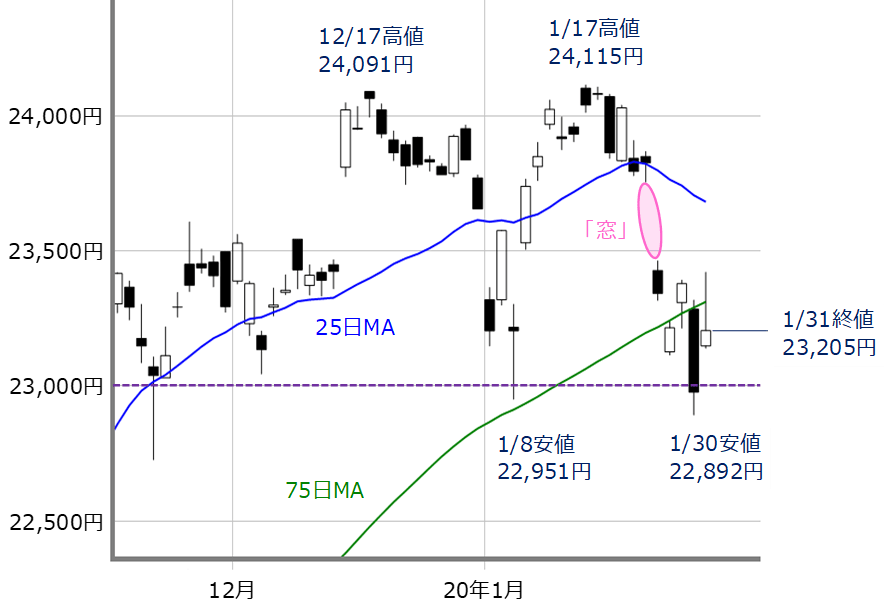

■(図1)日経平均(日足)の動き(2020年1月31日取引終了時点)

先週の日経平均の値動きをローソク足で振り返ってみますと、週初の27日(月)に大きな「窓」空けが出現して株価水準が一段切り下がり、以降は週末まで75日移動平均線を挟んだもみ合いが続く展開となりました。

その中でも目立っているのは30日(木)の大陰線です。この日は節目の2万3,000円台を下回っていますが、2万3,000円台割れを見せるのは1月8日(水)の取引時間以来になります。8日は75日移動平均線がサポートとして機能し、引けにかけて買い戻されて長い下ヒゲを形成しましたが、30日(木)の大陰線については、75日移動平均線から下放れしていく格好で2万3,000円台を下抜けていますので、同じ2万3,000円台割れでも今回はかなり下方向への意識が強いと見ることができます。

また、翌31日(金)の取引では反発して2万3,000円台を回復していますが、上ヒゲが長くなっていることや、終値で75日移動平均線上をキープできていないため、あまり良い形とは言えません。

中期の下降トレンドが始まった?

次にトレンドの方向感についても見ていきます。

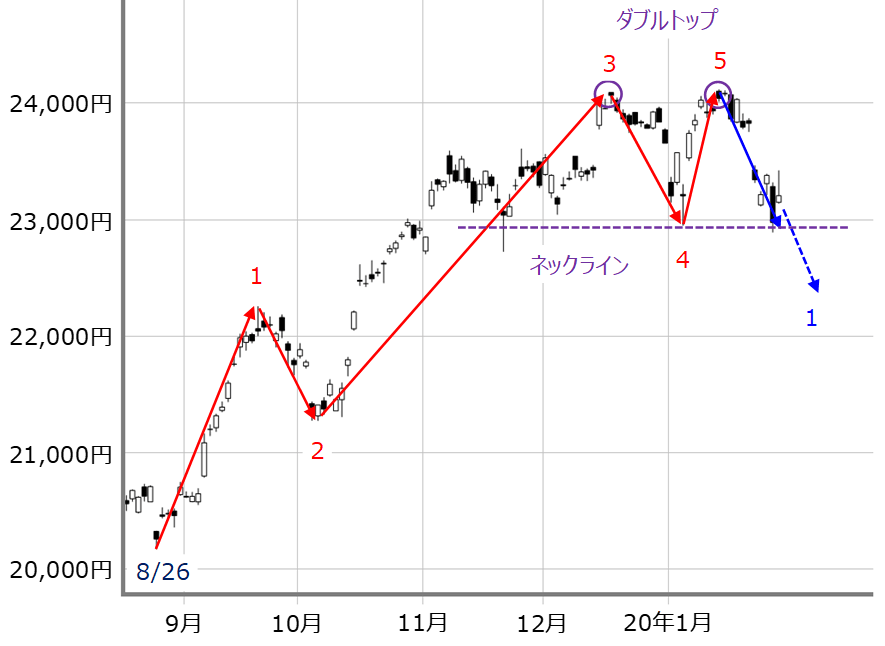

■(図2)日経平均(日足)の動き その2(2020年1月31日取引終了時点)

上の図2にもあるように、最近までの日経平均は、昨年8月26日を起点に中期の上昇トレンドを描いてきました。

これに相場の上げ下げのリズムをエリオット波動の考え方を当てはめてみると、先週の日経平均が一段安となったことで上昇の第5波が終了してしまい、下降の第1波が始まった可能性があります。

さらに、先週の安値(30日の2万2,892円)が直近安値(8日の2万2,951円)を下回っています。2019年12月と2020年1月につけた2度の2万4,000円台乗せを頂点とするダブル・トップの形成がささやかれる中、「ネックライン」とされる8日の安値を微妙に下抜けてしまったため、先ほどのエリオット波動と合わせると、株価の下げが加速しやすい状況にあると言え、下値のメドを想定しておく必要が出てきます。

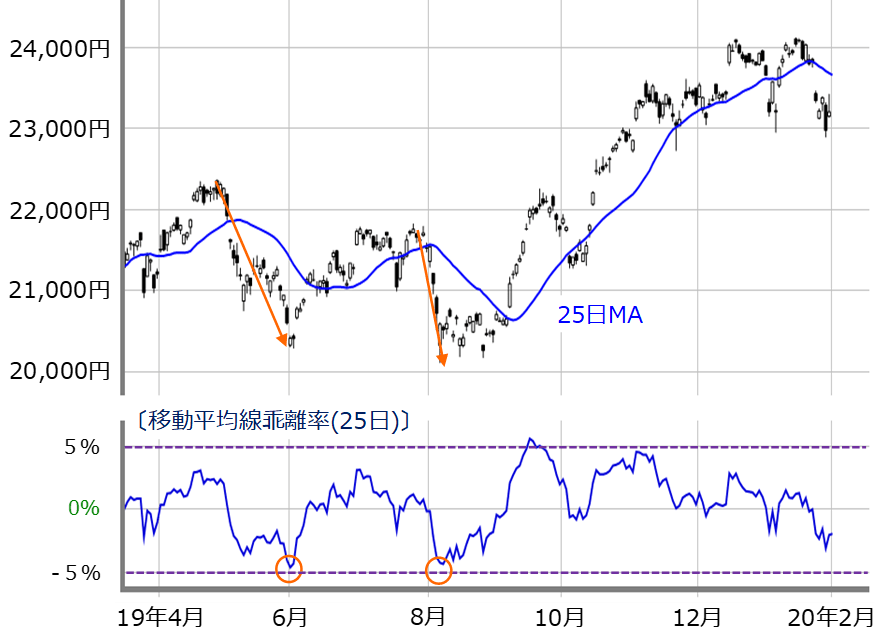

目先の可能性として考えられるのは、日足では200日移動平均線(31日時点で2万2,084円)、週足では26週移動平均線(同2万2,605円)や52週移動平均線(同2万1,975円)などをはじめ、他にも25日移動平均線乖離率のマイナス5%の水準(同2万2,497円、次の図3)などが挙げられます。

業績の回復が見込める銘柄は買い場。ただし状況を注視しながら

■(図3)日経平均(日足)と移動平均線乖離率(25日)(2020年1月31日取引終了時点)

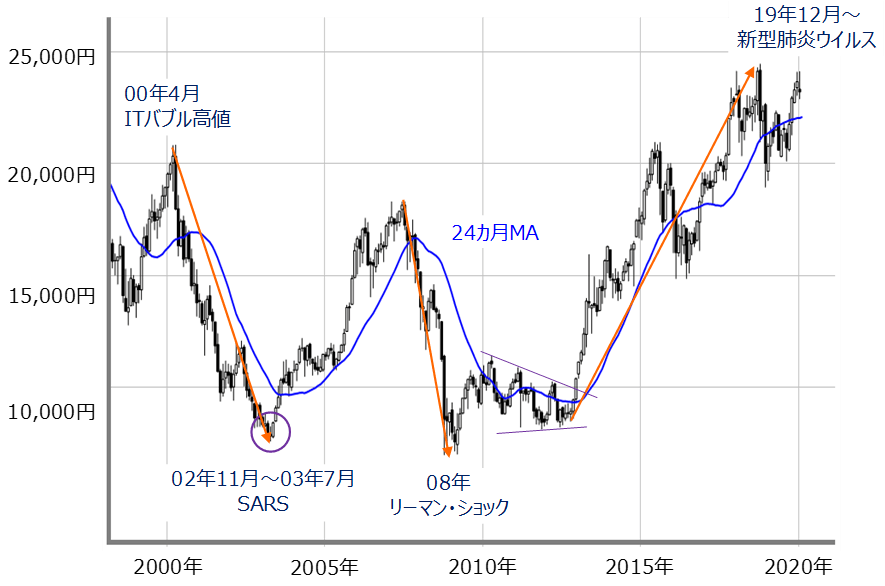

そして、「足元の株安は買い」という捉え方についても考えてみます。こうした強気派の根拠になっているのは、2002年から2003年の8カ月のあいだに猛威を振るったSARS(重症急性呼吸器症候群)時の経験です。この期間の日経平均は1割ほどの下落にとどまり、上昇傾向に転じました。

とはいえ、2002~2003年当時と現在とでは、中国の世界経済に与える存在感と影響度は格段に大きくなっていることには留意しておく必要があります。訪日中国人の数は2003年当時の約45万人から、2019年には950万人超と20倍以上に増加していますし、製造業などでもサプライチェーンに中国を組み入れている企業が多くあります。

さらに、株価水準の違いもあります。

■(図4)日経平均(月足)の動き(2020年1月31日取引終了時点)

SARS流行時の日経平均は2000年4月の「ITバブル」時の高値からの下落基調が2年以上続き、底打ちから反転しつつあるような状況下だったため、株価の下落も比較的限定的にとどまりましたが、足元の株式市場は最近まで米国で史上最高値圏、日本でもバブル後高値をうかがうところに位置していました。それだけに、株価の調整幅がより大きくなることも想定されます。

今回の新型肺炎ウイルスについては、感染が現在進行形で拡大中である他、いつ・どこで・どのように感染していくのかをはじめ、まだ不明なことも多く、「不安を先取りする格好で株価が下落しているが、実体経済への影響については冷静に織り込み切れていない」というのが現時点での認識なのかもしれません。

長期戦となれば、景気や企業業績への影響だけでなく、3月の中国全人代(全国人民代表大会)や習近平主席の訪日、東京オリンピックなどにも影響を及ぼす可能性がある他、日本国内の感染者増加の状況によっては政権与党への批判を高めてしまいかねません。

ただし、不安の背景が「未知の怖さ」である以上、状況がある程度判明してしまえば、その時点で株式市場が意外とあっさり底打ちしていくと思われます。

となると、業績の回復がきちんと見込める銘柄であれば、中長期的に見て「絶好の買い場」になるのは間違いありませんが、事態が進行中の現時点では積極的に買いを出動させるよりも、状況を注視しながら臨むのが良いと言えそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。