![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

人気トップ6、アナリスト窪田のコメント

以下、個別に詳しくコメントします。

【1】 イオン(8267)

かつてイオンには「優待は人気でも業績は今一」というイメージがついてまわりました。今は、業績でも評価できるようになりました。前々期(2018年2月期)・前期(19年2月期)と2期連続で営業最高益を更新し、今期(20年2月期)も営業最高益を見込んでいます。

グループ会社の再編(旧ダイエー店舗など不採算店の整理)にコストがかかる(リストラ関連の特別損失が出る)ので連結純利益はまだ最高益に届いていませんが、再編が完了する4~5年後には、純利益も最高益を更新すると考えています。

前期は、地震や大型台風、暖冬が業績にマイナス影響を及ぼしましたが、わずかながら(+0.9%)最高益を更新できたのは評価して良いと思います。今期は、10月に消費増税がありますが、それでも会社は、営業最高益を見込んでいます。

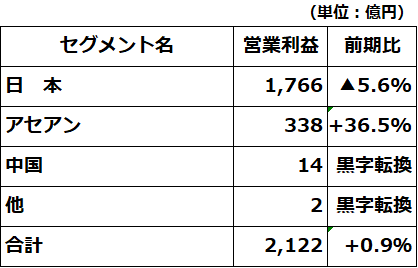

イオンの業績で高く評価できるのは、海外(アジア)での利益成長が軌道に乗ってきたことです。イオンは、小売、金融、不動産を含めて、前期、海外で営業利益の16.8%を稼ぐまでになっています。

イオンの所在地セグメント別営業利益:2019年2月期

【2】 ビックカメラ(3048)

ビックカメラは、家電量販店の勝ち組として成長が続くと期待しています。業績不振の同業ヤマダ電機と明暗が分かれています。

明暗を分けたのは、2つの経営戦略の違いです。第一に、出店戦略の違いです。ヤマダ電機は、郊外に大量出店したのが裏目に出て、郊外店が不振です。ビックカメラは都市部に大型店を出していったことが成功し、インバウンド需要獲得で優位です。

次に、多角化戦略でも差が出ました。ヤマダ電機は多角化で始めた住宅事業が業績の足を引っ張っています。ビックカメラは、家電から、幅広い生活雑貨のプライベートブランドを展開した戦略が成功し、業績拡大が続いています。

ビックカメラは、前々期(2018年8月期)に営業最高益270億円を上げましたが、前期(2019年8月期)は天候不順や販管費の増加などによって、営業利益は▲15%の229億円となりました。今期(2020年8月期)以降、徐々に利益を回復させていくと考えています。優待狙いで長期投資していく価値はあると考えています。

【3】 吉野家HD(9861)

吉野家HDは、前期(2019年2月期)営業利益が前期比▲97%の1億円で、最終利益は上場来初の赤字でした。今期(2020年2月期)から回復が見込まれます。今期の利益水準はまだ低いが、長期的に利益回復が続くと考えているので、優待を楽しみながら長期投資するのに、適格と判断しています。

前期業績の足を引っ張ったのは、原材料(米国からの輸入牛肉)価格高騰、人件費上昇です。新興国でも牛肉の消費が拡大し、輸入牛肉のコストが上昇しています。ただし、長い目で見て、利益回復が続く可能性が高いと考えています。

生活に根付いた外食に対する需要は消えることがないからです。効率的なオペレーションでコスト競争力のある吉野家は、メニューや業態の多角化や、海外展開で利益を回復させる余地があると思います。

牛肉の輸入コストは徐々に低下すると期待できます。1月から日米自由貿易協定がスタートしているからです。米国からの輸入牛肉には、これまで38.5%の高い輸入関税がかけられていましたが、1月から26.6%となりました。その後も段階的に関税率が引き下げられ、2033年には9%となる予定です。米国産牛肉を大量に輸入している吉野家に大きなメリットとなります。

【4】 クリエイト・レストランツHD(3387)

今期(2020年2月期)営業利益で最高益を更新する見込みであること、2020年3月1日から始まる来期(2021年2月期)に株式分割と株主優待拡充を行うことから、長期投資対象として保有を継続して良いと思います。

ただし、前段で記載した通り、短期的に株価が急騰した直後なので、今、買うのはタイミングが良くないと思います。1月29日時点で、PER(株価収益率)57倍で、株価指標で見ると、今の株価はやや割高です。

【5】 コメダHD(3543)

最高益更新が続いていること、営業利益率が25%と高いことから、優待を楽しみながら長期保有するのに、適格と考えています。

コメダ珈琲店は、フルサービスの喫茶として人気を博しています。都市部でフルサービスの喫茶店が淘汰され、セルフサ-ビスの喫茶店が増え過ぎたことが、コメダ珈琲の差別化・競争力につながっています。

ただし、近年、同種サービス(フルサービスの高級喫茶)に参入が相次いでいることには、注意が必要です。将来、競合が激化して、差別化が難しくなる可能性はあります。ただし、それは、まだかなり先のことと考えています。

【6】 イオンモール(8905)

親会社イオンの成長を牽引している子会社が3つあります。イオンモール(8905)、イオンFS(8570)、ウエルシアHD(3141)です。それぞれ、長期的に投資する価値があると評価しています。

親会社イオンは、将来、アジアで利益を拡大していくことが期待されています。海外でも、早く収益化できるのは、ショッピングセンターのテナント管理を行うイオンモールと、金融事業を行うイオンFSです。海外でも、小売事業(イオンリテール)は相対的に利益率が低くなります。

▼もっと読む!株主優待特集

ブロガーとプロが教える 最新!株主優待NEWS

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)