今日は、2月の人気優待トップ6についてコメントします。

2月に優待を得る権利が確定する銘柄の人気トップ6

人気トップ6【注】は、以下の通りです。

【注】人気トップ6

2月に株主優待を得る権利が確定する銘柄は、144あります。楽天証券のお客様で保有している株主の数が多いほど、人気が高いと判断し、保有株主数の上位6社をピックアップしました。

| 人気順位 | コード | 銘柄名 | 優待月 | 株価:円 | 配当利回り | 優待内容 |

|---|---|---|---|---|---|---|

| 1 | 8267 | イオン | 2月・8月 | 2,248.0 | 1.6% | 優待内容 |

| 2 | 3048 | ビックカメラ | 2月・8月 | 1,200.0 | 1.7% | 優待内容 |

| 3 | 9861 | 吉野家HD | 2月・8月 | 2,511.0 | 0.8% | 優待内容 |

| 4 | 3387 | クリエイト・ レストランツHD | 2月・8月 | 2,261.0 | 0.5% | 優待内容 |

| 5 | 3543 | コメダHD | 2月・8月 | 2,208.0 | 2.3% | 優待内容 |

| 6 | 8905 | イオンモール | 2月 | 1,855.0 | 2.2% | 優待内容 |

| 出所:楽天証券「株主優待検索」。配当利回りは今期の1株当たり年間配当金(会社予想)を1月29日の株価で割って算出。今期とは2020年2月期のこと、ただしビックカメラのみは2020年8月期 | ||||||

※上の表にある「優待内容」で「株主優待情報」が分かります。

「いつまでに買わないと優待や配当の権利が得られないか」ご注意ください。上記に掲載した人気トップ6は、すべて2月26日(水)が権利付最終日です。2月26日までに買えば権利が得られますが、2月27日の権利落ち日に買っても権利は得られません。

なお、優待内容は、予告なく変更されることもありますので、常に最新の情報をチェックしてください。楽天証券HPでは、1カ月ごとに優待内容を更新しています。

「配当利回り」も重要

優待投資を始めようと思っている方に、「優待内容の魅力」だけ見て、予想配当利回りを見ない方もいます。予想配当利回りも、必ず見るようにしましょう。配当利回りが高ければ、受け取った配当金で好きなものを買うことができるからです。

優待品が魅力でも配当利回りが低い銘柄は、株主への利益配分が充実しているとはいえません。優待品と配当金の魅力を両方見て判断するのが、合理的です。

上記の表を見ると、イオン、ビッグカメラ、コメダHD、イオンモールは、配当利回りが2%前後あり、悪くない水準だと思います。ただし、配当利回りが1%に達していない吉野家HD、クリエイト・レストランツHDは、優待が魅力でも配当利回りでは物足りないと感じます。

なお、配当利回りは確定利回りではなく、業績変動にともなって増えたり減ったりすることには、注意が必要です。

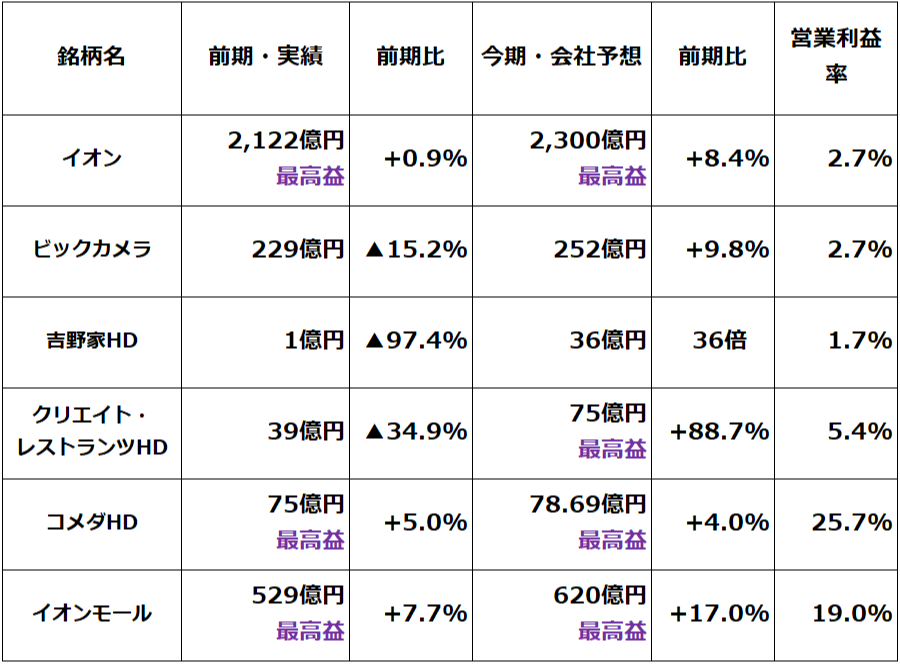

人気トップ6の業績をチェック

優待銘柄を選ぶ時、「優待内容」「配当利回り」だけで決める方もいますが、株式投資である以上、最低限、足元の業績はチェックしましょう。まず、人気トップ6の前期から今期にかけての連結営業利益の推移を見てください。

前期・今期とは、2019年2月期・2020年2月期のことです。ただし、ビックカメラのみは、2019年8月期・2020年8月期のことです。

2月優待人気トップ6の連結営業利益:前期実績と今期会社予想

上の表の通り、6社とも今期は増益が見込まれています。中でも、営業最高益が見込まれている4社(イオン、クリエイト・レストランツHD、コメダHD、イオンモール)は、業績面で長期投資対象として魅力的と考えています。

ただし、クリエイト・レストランツHDに今投資するのは、タイミングが良くないと思います。株価が急騰した直後だからです。1月14日に、2020年3月1日付けで株式分割(1株→2株)を実施することと、それに伴う株主優待の大幅拡充を発表したことが好感されました。

クリエイト・レストランツHDの株価週足:2019年1月4日~20年1月29日

「優待投資でも、株式投資である以上、業績は見て投資しましょう」と申し上げましたが、それは「業績好調の会社だけ買い、業績不振の会社は避けましょう」と言っているわけでは、決してありません。

どんな企業も長い年月のうちには、業績が良くなったり悪くなったりします。業績が低迷している時は株価が安くなっているので、もし将来回復が見込まれるならば、安く買う好機かもしれません。一方、増益銘柄でも、近い将来減益になりそうならば、投資タイミングは良くないと考えるべきです。

業績を見るとき、もう1つ見るべき重要ポイントがあります。営業利益率の高さを見ることです。競争力が強く、収益基盤が堅固な銘柄は、一般的に営業利益率が高くなります。上の表で見ると、コメダHDとイオンモールは、営業利益率が高く、収益の安定性を評価できます。

他の4社(イオン、ビックカメラ、吉野家HD、クリエイト・レストランツHD)は、営業利益率の水準は物足りなく、収益基盤が堅固とは言えません。

ちなみにイオンモールは、イオンの子会社です。親会社のイオンよりも、子会社のイオンモールの方が、成長性・収益力が高いことが分かります。

人気トップ6、アナリスト窪田のコメント

以下、個別に詳しくコメントします。

【1】 イオン(8267)

かつてイオンには「優待は人気でも業績は今一」というイメージがついてまわりました。今は、業績でも評価できるようになりました。前々期(2018年2月期)・前期(19年2月期)と2期連続で営業最高益を更新し、今期(20年2月期)も営業最高益を見込んでいます。

グループ会社の再編(旧ダイエー店舗など不採算店の整理)にコストがかかる(リストラ関連の特別損失が出る)ので連結純利益はまだ最高益に届いていませんが、再編が完了する4~5年後には、純利益も最高益を更新すると考えています。

前期は、地震や大型台風、暖冬が業績にマイナス影響を及ぼしましたが、わずかながら(+0.9%)最高益を更新できたのは評価して良いと思います。今期は、10月に消費増税がありますが、それでも会社は、営業最高益を見込んでいます。

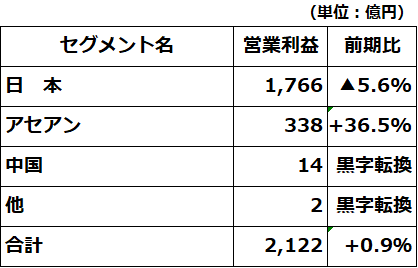

イオンの業績で高く評価できるのは、海外(アジア)での利益成長が軌道に乗ってきたことです。イオンは、小売、金融、不動産を含めて、前期、海外で営業利益の16.8%を稼ぐまでになっています。

イオンの所在地セグメント別営業利益:2019年2月期

【2】 ビックカメラ(3048)

ビックカメラは、家電量販店の勝ち組として成長が続くと期待しています。業績不振の同業ヤマダ電機と明暗が分かれています。

明暗を分けたのは、2つの経営戦略の違いです。第一に、出店戦略の違いです。ヤマダ電機は、郊外に大量出店したのが裏目に出て、郊外店が不振です。ビックカメラは都市部に大型店を出していったことが成功し、インバウンド需要獲得で優位です。

次に、多角化戦略でも差が出ました。ヤマダ電機は多角化で始めた住宅事業が業績の足を引っ張っています。ビックカメラは、家電から、幅広い生活雑貨のプライベートブランドを展開した戦略が成功し、業績拡大が続いています。

ビックカメラは、前々期(2018年8月期)に営業最高益270億円を上げましたが、前期(2019年8月期)は天候不順や販管費の増加などによって、営業利益は▲15%の229億円となりました。今期(2020年8月期)以降、徐々に利益を回復させていくと考えています。優待狙いで長期投資していく価値はあると考えています。

【3】 吉野家HD(9861)

吉野家HDは、前期(2019年2月期)営業利益が前期比▲97%の1億円で、最終利益は上場来初の赤字でした。今期(2020年2月期)から回復が見込まれます。今期の利益水準はまだ低いが、長期的に利益回復が続くと考えているので、優待を楽しみながら長期投資するのに、適格と判断しています。

前期業績の足を引っ張ったのは、原材料(米国からの輸入牛肉)価格高騰、人件費上昇です。新興国でも牛肉の消費が拡大し、輸入牛肉のコストが上昇しています。ただし、長い目で見て、利益回復が続く可能性が高いと考えています。

生活に根付いた外食に対する需要は消えることがないからです。効率的なオペレーションでコスト競争力のある吉野家は、メニューや業態の多角化や、海外展開で利益を回復させる余地があると思います。

牛肉の輸入コストは徐々に低下すると期待できます。1月から日米自由貿易協定がスタートしているからです。米国からの輸入牛肉には、これまで38.5%の高い輸入関税がかけられていましたが、1月から26.6%となりました。その後も段階的に関税率が引き下げられ、2033年には9%となる予定です。米国産牛肉を大量に輸入している吉野家に大きなメリットとなります。

【4】 クリエイト・レストランツHD(3387)

今期(2020年2月期)営業利益で最高益を更新する見込みであること、2020年3月1日から始まる来期(2021年2月期)に株式分割と株主優待拡充を行うことから、長期投資対象として保有を継続して良いと思います。

ただし、前段で記載した通り、短期的に株価が急騰した直後なので、今、買うのはタイミングが良くないと思います。1月29日時点で、PER(株価収益率)57倍で、株価指標で見ると、今の株価はやや割高です。

【5】 コメダHD(3543)

最高益更新が続いていること、営業利益率が25%と高いことから、優待を楽しみながら長期保有するのに、適格と考えています。

コメダ珈琲店は、フルサービスの喫茶として人気を博しています。都市部でフルサービスの喫茶店が淘汰され、セルフサ-ビスの喫茶店が増え過ぎたことが、コメダ珈琲の差別化・競争力につながっています。

ただし、近年、同種サービス(フルサービスの高級喫茶)に参入が相次いでいることには、注意が必要です。将来、競合が激化して、差別化が難しくなる可能性はあります。ただし、それは、まだかなり先のことと考えています。

【6】 イオンモール(8905)

親会社イオンの成長を牽引している子会社が3つあります。イオンモール(8905)、イオンFS(8570)、ウエルシアHD(3141)です。それぞれ、長期的に投資する価値があると評価しています。

親会社イオンは、将来、アジアで利益を拡大していくことが期待されています。海外でも、早く収益化できるのは、ショッピングセンターのテナント管理を行うイオンモールと、金融事業を行うイオンFSです。海外でも、小売事業(イオンリテール)は相対的に利益率が低くなります。

▼もっと読む!株主優待特集

ブロガーとプロが教える 最新!株主優待NEWS

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。