![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

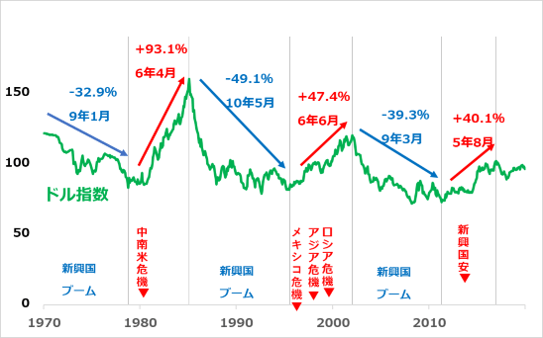

指針5:新興国の上昇サイクル復帰

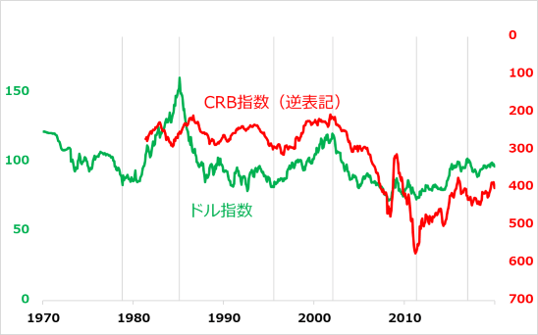

新興国ブームを生む基本条件は(1)ドル相場の軟調と(2)底堅い世界需要です。まず、米国が金融緩和気味で、ダブついたドル資金が高利回りを求めて新興国を物色します(図4)。そして、ドル安、底堅い世界需要が商品相場を押し上げ、資源など商品輸出国の活況を強化します(図5)。

この条件が揃った2003年から9年間ほど、新興国は大ブームに沸きました。2012年頃から、米国の自律的な景気回復を背景にドル高になると、一点苦境に陥りました。一部の新興国はそこから6~7年の調整を経て、ようやく再浮揚への下準備ができつつあります。

この後、米景気減速、ドル軟化、ただし底堅い世界経済という条件が揃えば、上昇サイクルに復帰する可能性があります。なお、新興国のうち高金利債務国(経常赤字の累積国)は、サイクルの上下動が激しくなりがちなため、投資期と退避期の切り替えが重要です。アジアは経常黒字国が多く、経済の軌道も安定的なので、サイクル投資と長期的な成長トレンド狙いの投資をつなげやすいと考えます。

図4:ドル・サイクルと新興国の浮沈

出所:Bloomberg Finance L.P.から田中泰輔リサーチ作成

図5:ドル・サイクルと商品相場

出所:Bloomberg Finance L.P.

指針6:中国への投資機会

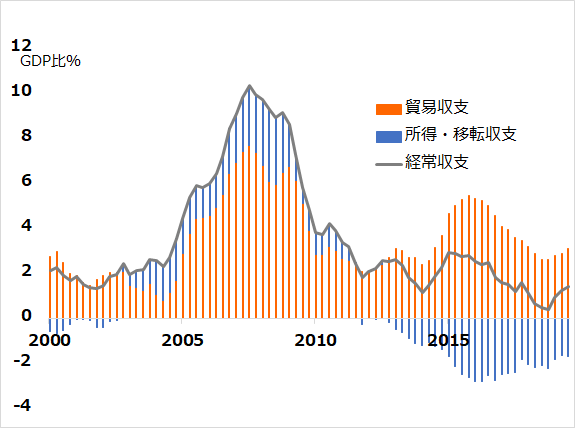

中国は、市場メカニズムの導入に一線を画しつつ、デジタル技術で国民総監視社会を強化し、独自路線を強化する意向でしょう。しかし今後10年では、米金融覇権から逃れることも、米需要への依存体質を変えることも、難しいでしょう。中国では経常黒字が縮小していますが、将来赤字に転じれば、海外マネーの取り入れが切実に重要になります(図6)。そのために、市場取引の規制緩和がなされ、海外からの投資機会が生まれるなら、中国の独自路線追求の頑(かたく)なさも変容することが見込まれます。

図6:中国の経常黒字が縮小

出所:Bloomberg Finance L.P.

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)