![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

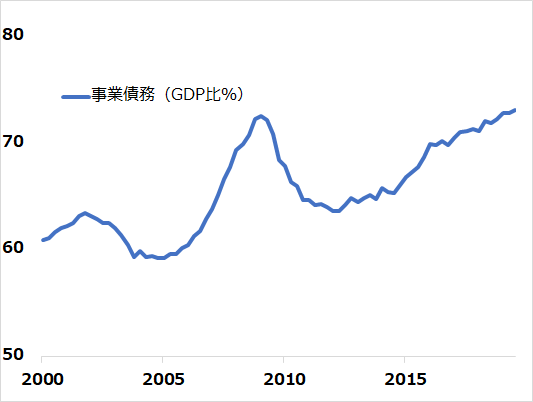

指針3:膨らむ債務の調整

低インフレ、低金利の環境で、景気も株価も上昇サイクルが長引いた分、株式投資ポジションと企業債務の増大というサイクル反転のバネが巻き上げられてきました(図3)。今後10年について、このバネが巻き上げられ続けるか、相応の巻き戻し場面があるかを問われれば、後者の可能性が高いと見るのが妥当と判断します。景気悪化、株安の局面に際しては、債務の調整と金融政策等の対処能力が下降サイクルの深さに影響するでしょう。

図3:米企業債務

出所:Bloomberg Finance L.P.

指針4:ブーム資産の見直し

過去10年は、低インフレ、低金利の環境で、株高、債券高が続きました。さまざまなタイプ、ジャンルで投資ブームが起こっています。しかしサイクル論からは、ブームはそれ自ら反落の芽を大きくするものです。債券(ゼロ~マイナス金利の国債、超低金利のハイイールド債)、世界をアウトパフォームし続けた米国株式、その牽引(けんいん)役だったプラットフォーマー、スタートアップ、パッシブ投資信託など、過剰なロング(買い持ち)ポジションの蓄積や偏在があれば、修正リスクを慎重にチェックする必要があります。もっとも、単に過去10年のようなアウトパフォーマンスは見込みがたいという結論もあるでしょう。米国株式が運用資産の中核とするスタンスも変えようとは思いません。ブームから漏れ落ちている部分、ブームの周縁部分に潜む「お宝」を見つけ出す視線も重要でしょう。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)