![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

投資家への10の指針

「備えあれば憂いなし」という警戒トーンでまとめた前回の10テーマを、今回は投資家の視座に転換し、衰えつつも優位を保つ米国、成長センターの新興国、地歩を固める中国や欧州、加速的に発展するテクノロジーなど、ポジティブな面を捉え直します。そして、サイクル論を軸に、私流の投資指針を10指針にまとめています。

指針1:1.5~2回のサイクル

2020年代の10年間に景気サイクルは少なくとも1.5~2回起こるでしょう。米国経済は好景気サイクルを既に10年以上続けています。低インフレ、低金利の環境では、景気サイクルの終点を読みにくくなる一方、株価上昇、企業債務増加というサイクル反転のバネが巻き上がります(図1)。早ければ2021年にかけて底浅の下降サイクルがありうると予測できますが、サイクルがさらに間延びするなら、それはそれで反転のバネが一層巻き上がり、2022~2023年には揺り戻しがあるとみます。その後、再拡大し、また下降し、2030年前に再々拡大に至るかどうかという想定がサイクル1.5~2回のイメージです。

図1:低インフレ、低金利時代のサイクルの変容

出所:田中泰輔リサーチ作成

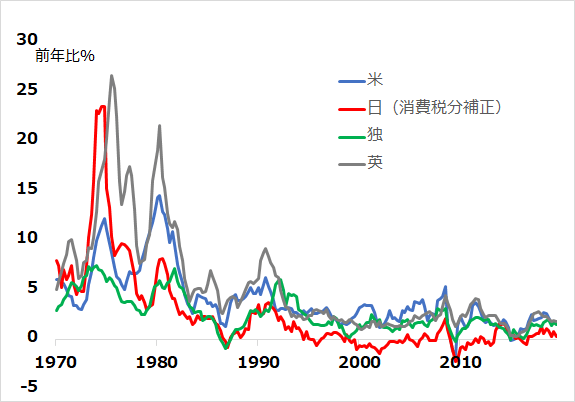

指針2:低金利、株式優位の継続

今後10年も、低インフレ、低金利が順当に続くと見込んでいます(国際情勢の悪化でインフレリスクが高まる事態などが起こらないことを祈ります)(図2)。金利は株価の重力と言われますが、その金利が低いままなら、株式投資のパフォーマンスも優位を保つでしょう。1.5~2回の景気サイクルがあり、株式が投資対象の核になる場合、円からの投資は「リスクオフで株安・円高」「リスクオンで株高・円安」の浮き沈みが大きくなりがちなので、投資期と退避期のメリハリが鍵と考えます。

図2:低インフレ・トレンドの継続

出所:Bloomberg Finance L.P.

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)