![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

「暦年贈与」の制度は、誰が相手でも活用可能

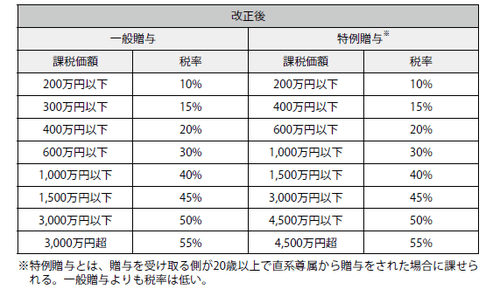

相続税の節税対策として、最もポピュラーでよく知られてもいるのが贈与でしょう。中でも、毎年110万円までは無税で贈与できる「暦年贈与」は、使い方次第で大いに節税効果をもたらします。

暦年贈与は、その年の1月1日から12月31日までの間に贈与した額から、110万円が控除できます。110万円を超えた部分には、額に応じて累進課税で贈与税がかかります(図表1)。毎年110万円以内で現金や不動産などの贈与を続けていけば、税金を支払うことなく、被相続人の財産を他に移転することができます。

【図表1 贈与税率】

贈与をする相手は誰でもかまいません。実際には子や孫に贈与する人が多いですが、贈与する人(贈与者)と贈与を受ける人(受贈者)の合意があれば、赤の他人でも成立します。被相続人が財産を渡したい人を選べるという点は特記すべき事項でしょう。

親からの相続財産が7000万円で、法定相続人は配偶者と子2人の3人、親もまだ元気で相続まで10年はありそうだという場合なら、暦年贈与をコツコツ続けるだけで相続税をゼロにすることが可能です。

毎年2人の子に110万円ずつの贈与を10年間続けたとして、220万円×10年で2200万円が移転できます。基礎控除額の4800万円と合わせて7000万円。ちょうど相続税はゼロ円になります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)