![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

日経平均の見通し

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

「DIはまちまち 晴れない中長期の見通し」

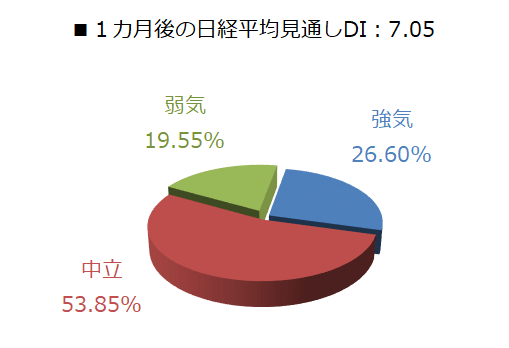

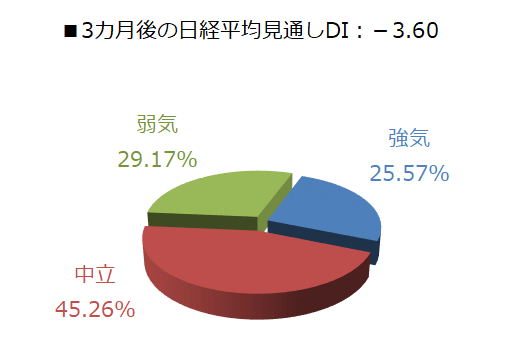

今回調査における日経平均の見通しDIの結果は、1カ月先が7.05、3カ月先はマイナス3.60となりました。

前回調査の結果がそれぞれ22.12とマイナス3.84でしたので、1カ月先が後退、3カ月先がわずかに改善した格好ですが、とりわけ短期(1カ月先)の強気派の減少が目立っています。回答の内訳グラフを見ると、強気派の割合は26.6%を占めていますが、前回調査での割合は36%でした。

なお、中長期(3カ月先)の内訳については前回とあまり変化はありませんでした。

今回のアンケート実施期間(2019年12月23日~12月25日)の日経平均の動きが軟調気味に推移していたことも、1カ月先DIの見通しを後退させた要因と思われますが、強気派が弱気派よりも多いことに変わりはないため、DIの結果が示すほど投資家のマインドは悪化していないと見て良さそうです。むしろ、中長期の見通し(3カ月先DI)があまり改善していないことの方が注目すべきポイントなのかもしれません。

実際に、2020年相場の幕開けとなった大発会(1月6日)の日経平均終値は、昨年(2019年)末比451円安の大幅下落で迎えることになりました。

国内株市場が年始で休場のあいだの米国株市場の推移を米NYダウ平均株価で追っていくと、年始となる1月2日(木)は330ドル高で史上最高値を更新したかと思えば、翌3日(金)は233ドル安に転じるなどやや荒っぽい動きでした。

具体的な株価材料としては、1月2日(木)は米中協議のいわゆる「第1段階合意」の署名を1月15日に行うと米国側が発表したことによる米中関係の改善期待と、中国人民銀行が預金準備率を引き下げ、中国景気の持ち直し期待が高まったことが株価を押し上げましたが、翌3日(金)は、イラクの空港でイラン関係の要人が米国の空爆で死亡したことで地政学的リスクが高まったことや、米国の経済指標(12月のISM製造業景況感指数)の結果がさえないものとなったことが株価を下落させました。

大発会(6日)の日経平均が大きく下落したのは、不透明要素に米中関係だけでなく、中東情勢が新たに加わったことが大きいと思われます。

もっとも、翌7日の日経平均は大きく反発しています。米国株市場が大幅安からプラスに切り返したことを受けての動きですが、中東情勢への不安を限定的に捉えているような印象があります。「大統領選挙を控える米国も、経済制裁に苦しむイランも、お互いにさらなる武力衝突の拡大は望まない」、「米国はシェールオイル革命で原油の中東依存度が低下しているため、かつてのような原油価格の変動による経済への影響力は小さくなっている」といった見方がその理由と考えられます。

また、昨年9月にサウジアラビアの石油施設がドローンによる攻撃を受けるという事件がありましたが、当時は地政学的リスクの高まりを警戒する動きがすぐに落ち着いたことも、足元の楽観的な見方につながっているのかもしれません。

今回も早い段階で不安が落ち着き、株価が戻していく可能性がありますが、今後も「米国への報復を宣言しているイランが何も措置をとらない」とは限らず、今後、突発的に事象が発生して市場が揺さぶられる場面がありそうなことは想定しておく必要があります。

米中合意の署名についても、今のところ中国側からの発表がないほか、第2段階以降の合意に向けた期待もあまり高まっていません。米中関係の動向は引き続き株価を左右する材料として君臨しそうです。

したがって、2020年相場は「中長期の見通しを晴らすことができるか」がテーマになるのかもしれません。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)