![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

近視眼的(マイオピック)な投資家は、遅かれ早かれ、市場から消えていく。金融危機から10年、ボルカールールの撤廃や骨抜きによって、いまのウォール街は金融危機(リーマンショック)前の状況に戻っている。また、昔と同じことを繰り返しているというわけだ。

【嘘話というのは、昨日から今日にかけて実現された価格変化率が(今日から明日にかけても)保たれるであろう、と勝手に想定しているからです。これをマイオピック(近視眼的)な期待と呼びます。どんなに高等ぶった数理統計学を使おうとも、いかほど豊富なデータを電子計算機に放り込もうとも、FT革命の根幹には、時間に関するマイオピアがあります。そして、ありていにいうと、そんな数理や統計すら実は擬態にすぎないのです。投機家が相も変わらず勘にまかせて売った買ったと騒いでいる、それがFT革命の本質に他なりません。あまつさえ、「政府の介入」を排せと叫んでいた「市場至上」主義者が、その死の踊りがへたれこむと、政府にベイル・アウト(救出)してくれと頼みこんだのです。それもそのはず、このバブルの最末期では、証券会社のボスたちが政府高官にたいして、「俺たちは自分のグリード(貪欲)がどうしても止められないんだ。お役人さんたちよ、我らのこの果てしなき貪欲をどうにかしてくれ」と頼み込んだというのです】

出所:『金銭(かね)の咄噺(はなし)』 西部邁 2012年

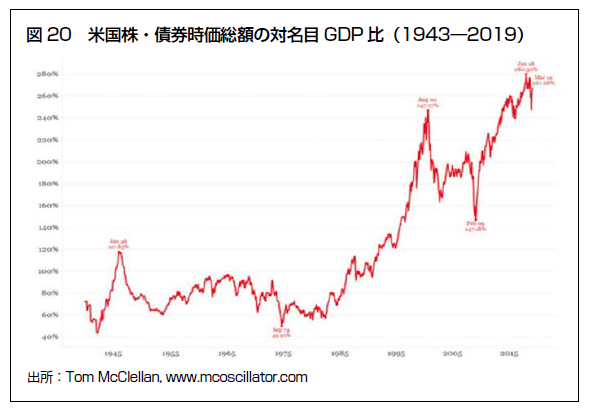

現在、米国の株式市場・債券市場、日本の株式市場・債券市場、新興国の株式市場・債券市場のどれをみても魅力がない。高すぎるのだ。

過剰流動性が続いているので売り推奨はしないが、このような状況での相場に対するアプローチはトレーディングベースでの短期売買だ。中・長期の投資はすべきではないと筆者は考える。それらの市場が仮に今後も上昇してもそうした考えは変わらない。

米国株・債券時価総額の対名目GDP比

「2018年、米国の名目GDP成長率が国債発行残高の増加率を下回った。つまり、成長が全くなかったことになる。 米国人がみているのは成長の幻想だ。つまるところIOU(アイ・オウ・ユー 借用証書)を発行して、それを使った数字を成長とうたっているにすぎない。しかし、歳出は決して成長ではないのだ」(債券王ジェフリー・ガンドラック)

投資を「事業」として考えるならば、米国株への投資は必須の条件である。米国株に投資することなくして運用は成り立たない。著名投資家であるジム・ロジャーズが保有する日本株全てを売却したという話があったが、少子高齢化の日本より米国市場に投資したほうが資金効率がよいという現実はこれからもそう変わらないであろう。

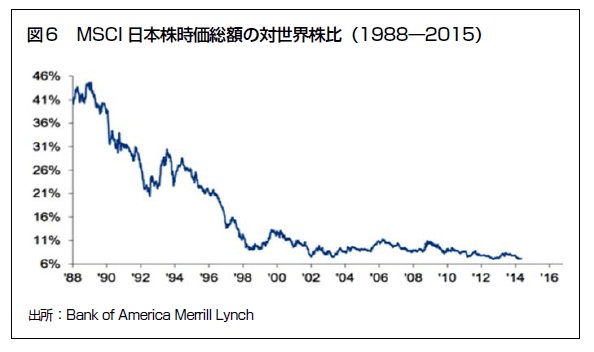

MSCI日本株時価総額の対世界株比

相場は当てたい、あるいはもうけたいという欲望のゲームとして始まるが、お金がなくなればゲームオーバーである。だから、相場で一番大切なのは資産管理(マネーマネージメント)であり、具体的にはストップロス注文を必ず置くことである。

相場の予測が当たることと、相場でもうけることには何の関係もない。相場の短期予測など半分は外れるし、長期予測は上げでも下げでもどっちか言っておけば、いつかは当たるだろう。相場の実践では予測があたってもタイミングが当たらないと役に立たない。漠然とした予測を当てても仕方がないのである。

相場で大きな損をするのは、予測がはずれたからではない。大損失は、「間違ったポジションをとってしまった後の対処のまずさ」に起因している。繰り返し言っておくと、人間の心理は相場で損をするように出来ている。だから、相場は1にストップ、2にストップなのである。ストップロス注文を入れないと、相場は運だけの賭博行為になってしまう。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)