バフェットの銘柄を真似して大成功できるか?

ウォーレン・バフェットは株式投資の神様と呼ばれている。世界を代表する大富豪だ。彼の投資する株の銘柄選択はシンプルで、ベンジャミン・グレアムのバリュー投資理論で株式投資を始めた。彼は自分が分からない事業内容の会社にはまったく興味がない。

バフェットの保有銘柄を見ると、アップル、バンク・オブ・アメリカ、コカ・コーラ、ウェルズ・ファーゴ、アメリカン・エキスプレス、クラフト・ハインツなどなんの変哲もない銘柄ばかりだ。この中で永久保有すると言っているのがコカ・コーラだが、これも普通過ぎる。バフェットをまねして個人投資家は果たしてバフェットのように運用で大成功できるのだろうか?

最近流行りの「資産と負債を両方膨らます」というポンジスキーム的な借り入れによる自転車操業的ファンド運用をすると、相場の急落に巻き込まれ、資産が目減りした時に資金繰りがつかなくなり、負債はそのままで資産はどんどん減っていくという逆回転により運用は破綻してしまう。

バフェットのすごいところは、保険会社で徴収したゼロコストの長期資金を投資に回す「調達コスト・ゼロ」のビジネスモデルを展開していることだ。保険によるゼロコストの長期資金調達というビジネスモデルのおかげで、バフェットの持ち株投資会社バークシャー・ハサウェイのパフォーマンスが下がっても、バフェットは破綻することがない。

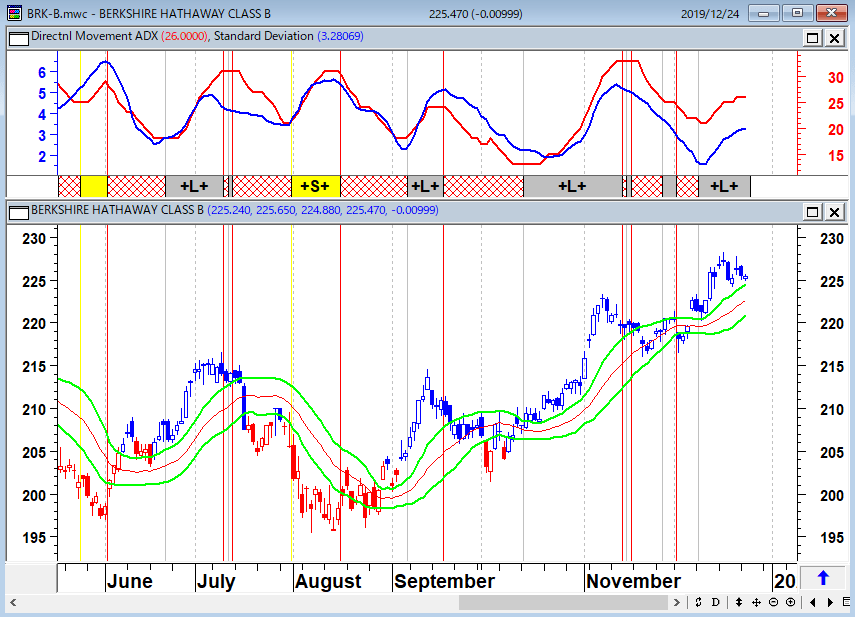

バークシャー・ハサウェイB株(日足)順張りの標準偏差ボラティリティトレードモデル

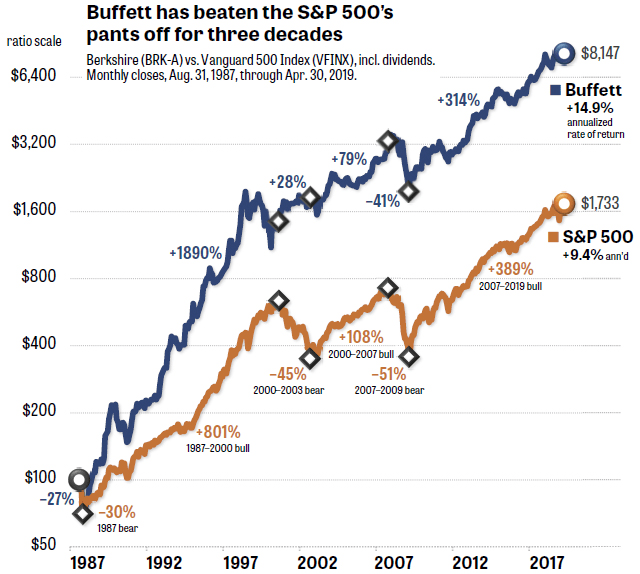

S&P500とバークシャー・ハサウェイのパフォーマンス(1987~2019年)

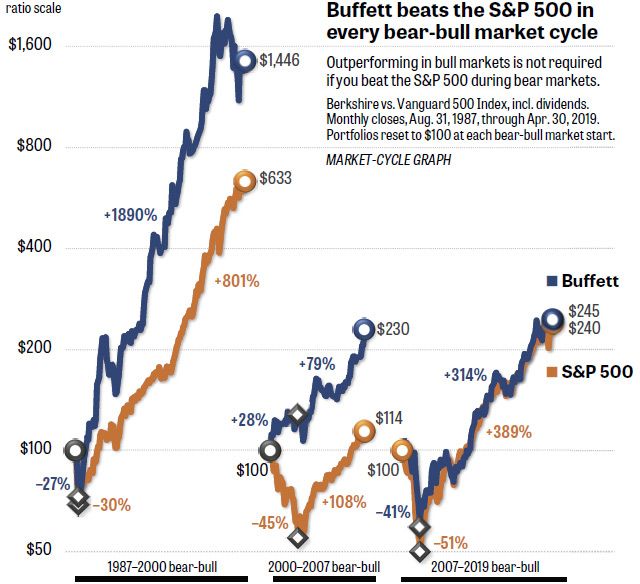

S&P500とバークシャー・ハサウェイのパフォーマンス(年代別)

リーマンショック後は慎重な運用が続いている。

レバレッジ全盛の昨今、個人投資家は相場急落時に追い証で市場から退場命令を食らってしまう。筆者のようなファンド運用者は、パフォーマンスが悪化するとファンドの解約が多くなり、決して長期の運用などできない。ここがバフェットとわれわれの違いである。だから、二人目のウォーレン・バフェットはいない。

多くの投資家がバフェットの買っている銘柄をまねてみたり、あるいは彼の買っている銘柄にばかりに注目している。しかし、そんなところにバフェットの運用の秘密はない。

個人の投資家がバフェットの運用で学ぶべきなのは、「運用が決して破綻しないビジネスモデル」「投資先として米国株式市場を選択していること」「大暴落した時に株を買える現金の温存」であり、銘柄選択などあまり関係ないのである。大量の現金を保有しているため、市場が総悲観になっている時に買い向かうことが出来る唯一の投資家がバフェットである。

もちろん、バフェットの銘柄選択は一流である。彼の持っている銘柄は倒産リスクがなく相場急落時に下げにくい優良銘柄が多い。キャッシュフロー的にビクともしない銘柄ばかりがならんでいる。

繰り返し述べているが、ウォーレン・バフェットは暴落する前に株を売り、暴落すると株を買うという逆張り投資家だ。これは、なかなかできることではない。人間の心理に素直に従って投資行動をすると、暴落する前に株を買い、暴落すると株を売らざるを得ないというバフェットと逆の行動になってしまうのである。

バフェットが率いるバークシャー・ハサウェイはリーマンショック前に現金比率を高めていた。現金ポジションの前回のピークは、金融危機直前の2007年末の433億ドルである。2008年にはリーマン危機の最中、ゴールドマンの株を安く手に入れて大もうけしたが、2008年末の現金ポジションは255億ドルに減っていた。ウォーレン・バフェットは暴落する前に株を売り、暴落すると株を買うのである。バークシャー・ハサウェイが抱える現金ポジションは、現在1,280億ドル(約14兆円)と過去最多に達している。これは次の危機に備えた動きだろう。

S&P500とバフェットの現金ポジションの推移

バフェットのバークシャー・ハサウェイとアマゾンは似ている

上に二人目のウォーレン・バフェットはいないと書いたが、ウォーレン・バフェットのバークシャー・ハサウェイと似ている会社はアマゾンである。

オマハの賢人と呼ばれるウォーレン・バフェットをして「アマゾン株を買わなかったのは愚かだった」と言わしめたアマゾンであるが、その強さの源泉は潤沢なキャッシュフローである。保険業で保険料を徴収し、払い戻しが生じるまでコストがゼロの資金を運用し利益につなげるというビジネスモデルを展開しているバークシャー・ハサウェイと同様、アマゾンの強みもこのコスト・ゼロの資金にある。

アマゾンのキャッシュフローを考える際に重要なのがCCC(キャッシュ・コンバージョン・サイクル)という指標だ。CCCは商品を仕入れて販売し、代金を回収するまでの日数を表したもので、一般的な小売業界のCCCはプラス10〜20日、つまり商品を仕入れて販売し、代金が入ってくるまでに10〜20日かかるのに対し、アマゾンのCCCはマイナス18〜21日、商品が売れる約20日前から手元に現金が入っているのである。

アマゾンは潤沢なキャッシュを持っているため、事業投資を積極果敢に行うことが可能となる。企業が存続するためには常に変わり続け、自ら未来を創り出していくことが重要である。

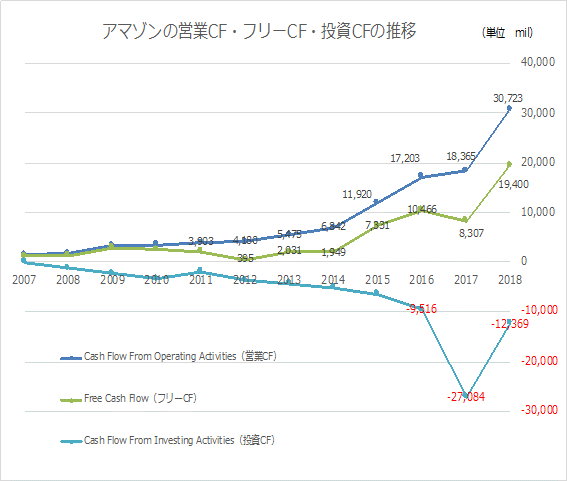

以下はアマゾンのCF(キャッシュフロー)の推移である。フリーCFは、営業CFから事業拡大に必要な設備投資などの投資を差し引いたもので、会社が自由に使うことができる資金である。

積極的な投資を行っているため、投資CFは常にマイナスとなっているが、営業赤字であった2012年や2014年にもフリーCFはプラスを維持している。増資等を行わずとも新たな分野への投資も含め、キャッシュを自由に使う余裕があるため、株主価値を毀損することもない。

アマゾンのキャッシュフローの推移

個人投資家が成功する方法は、ひたすら長期の投資チャンスを「待つ」ことである

株式市場はプラスサムの市場であり、資産運用に株式投資は欠かせない。では、“長期の”株式投資で個人投資家が成功するには何をすればよいのだろうか?

それは、ひたすら長期の投資チャンスを「待つ」ことである。

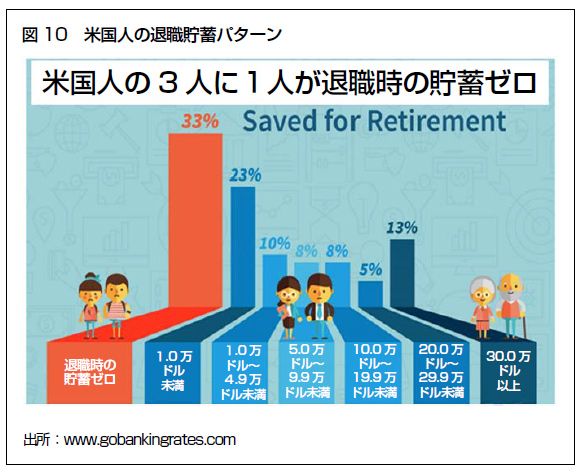

1970年に1,000ドルをダウ平均に投じていれば、2019年までに、その1,000ドルは14 万4,570ドルに増えていることになる。1万ドルなら140万ドルになっている。しかし、米国人でそのような投資家はほとんどいない。貧困大国アメリカでは3人に1人が退職時の貯蓄がゼロである。

多くの投資家は天井付近で株を買って、暴落時に市場から追い出されてしまうのだ。近年の株式市場は人為的なバブルの発生と崩壊の繰り返しである。この循環はリーマンショックで終わるかと思われたが、サブプライム住宅バブルの民間の損は中央銀行に肩代わりされて、FRB(米連邦準備制度理事会)は引き取った債券を売り抜けようと中央銀行バブルを起こし、10年超が経過している。

近年の株は7年から10年に一度大暴落するという循環を繰り返している。米国株ももう上げの10年目。そう遠くない将来に株式市場の歴史的な暴落局面、すなわち、長期的な買い場が到来するだろう。株は暴落した時に買う長期運用の商品である。

米国人の退職貯蓄パターン

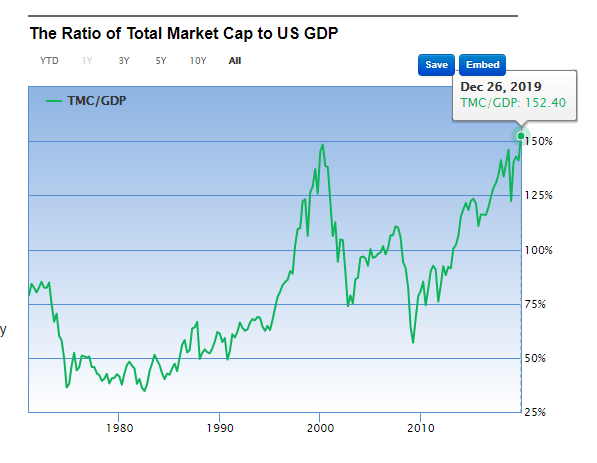

相場の下げをずっと待っている投資家がウォーレン・バフェットだ。バフェット指標を見れば、どう考えても高すぎるのが、現在の米国株だ。米国の株の時価総額30兆ドルというのは中央銀行バブルというカネ余りとレバレッジが生んだ、アダ花である。資産価格だけが青天井で上がり、実体経済の指標であるGDP(国内総生産)と全く釣り合っていないのが、今の全資産バブルだ。

バフェット指標(GDP÷株の時価総額)現在、史上最高値!

人間の心理は相場で損をするようにできており(心理学のプロスペクト理論)、実際に損が出るとそれを確定するのが怖くなって、損失を膨らませ続けてしまう。日本の失われた30年ではないが、大暴落に引っかかるとポジションが「塩漬け」になるか、FX(外国為替証拠金取引)や先物取引の場合は証拠金がなくなって、市場から強制退場をくらってしまう。大きな損をすると、投資効率が死んでしまうのだ。重要なのは暴落に巻き込まれないことである。

近視眼的(マイオピック)な投資家は、遅かれ早かれ、市場から消えていく。金融危機から10年、ボルカールールの撤廃や骨抜きによって、いまのウォール街は金融危機(リーマンショック)前の状況に戻っている。また、昔と同じことを繰り返しているというわけだ。

【嘘話というのは、昨日から今日にかけて実現された価格変化率が(今日から明日にかけても)保たれるであろう、と勝手に想定しているからです。これをマイオピック(近視眼的)な期待と呼びます。どんなに高等ぶった数理統計学を使おうとも、いかほど豊富なデータを電子計算機に放り込もうとも、FT革命の根幹には、時間に関するマイオピアがあります。そして、ありていにいうと、そんな数理や統計すら実は擬態にすぎないのです。投機家が相も変わらず勘にまかせて売った買ったと騒いでいる、それがFT革命の本質に他なりません。あまつさえ、「政府の介入」を排せと叫んでいた「市場至上」主義者が、その死の踊りがへたれこむと、政府にベイル・アウト(救出)してくれと頼みこんだのです。それもそのはず、このバブルの最末期では、証券会社のボスたちが政府高官にたいして、「俺たちは自分のグリード(貪欲)がどうしても止められないんだ。お役人さんたちよ、我らのこの果てしなき貪欲をどうにかしてくれ」と頼み込んだというのです】

出所:『金銭(かね)の咄噺(はなし)』 西部邁 2012年

現在、米国の株式市場・債券市場、日本の株式市場・債券市場、新興国の株式市場・債券市場のどれをみても魅力がない。高すぎるのだ。

過剰流動性が続いているので売り推奨はしないが、このような状況での相場に対するアプローチはトレーディングベースでの短期売買だ。中・長期の投資はすべきではないと筆者は考える。それらの市場が仮に今後も上昇してもそうした考えは変わらない。

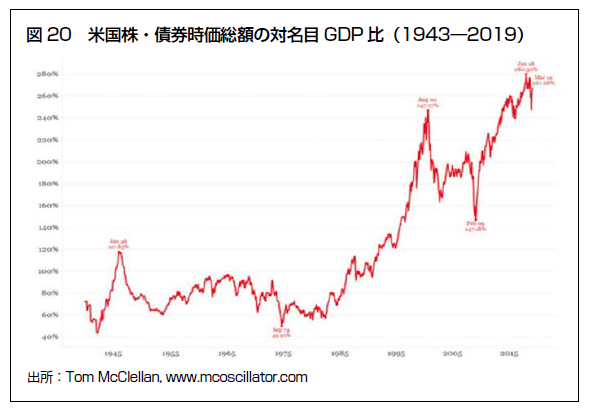

米国株・債券時価総額の対名目GDP比

「2018年、米国の名目GDP成長率が国債発行残高の増加率を下回った。つまり、成長が全くなかったことになる。 米国人がみているのは成長の幻想だ。つまるところIOU(アイ・オウ・ユー 借用証書)を発行して、それを使った数字を成長とうたっているにすぎない。しかし、歳出は決して成長ではないのだ」(債券王ジェフリー・ガンドラック)

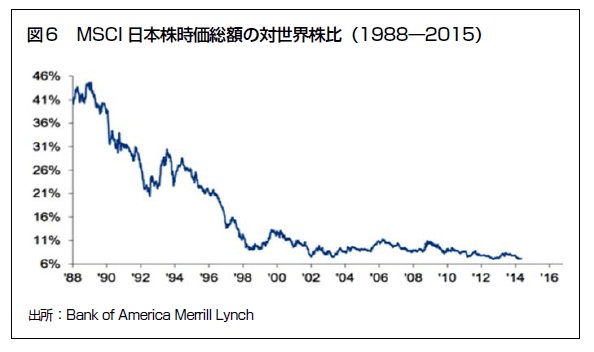

投資を「事業」として考えるならば、米国株への投資は必須の条件である。米国株に投資することなくして運用は成り立たない。著名投資家であるジム・ロジャーズが保有する日本株全てを売却したという話があったが、少子高齢化の日本より米国市場に投資したほうが資金効率がよいという現実はこれからもそう変わらないであろう。

MSCI日本株時価総額の対世界株比

相場は当てたい、あるいはもうけたいという欲望のゲームとして始まるが、お金がなくなればゲームオーバーである。だから、相場で一番大切なのは資産管理(マネーマネージメント)であり、具体的にはストップロス注文を必ず置くことである。

相場の予測が当たることと、相場でもうけることには何の関係もない。相場の短期予測など半分は外れるし、長期予測は上げでも下げでもどっちか言っておけば、いつかは当たるだろう。相場の実践では予測があたってもタイミングが当たらないと役に立たない。漠然とした予測を当てても仕方がないのである。

相場で大きな損をするのは、予測がはずれたからではない。大損失は、「間違ったポジションをとってしまった後の対処のまずさ」に起因している。繰り返し言っておくと、人間の心理は相場で損をするように出来ている。だから、相場は1にストップ、2にストップなのである。ストップロス注文を入れないと、相場は運だけの賭博行為になってしまう。

トルコリラ/円が急落。値ごろ感で相場のポジションを取ってはいけない

トルコリラが急落した。トルコリラは日本人の取引が圧倒的に多い通貨ペアである。

「下落のきっかけは15日、エルドアン大統領がトルコ南部のインジルリク米軍基地について「必要なら閉鎖する」と述べたことだ。米上院が1世紀前のオスマン帝国時代に起きたとされるアルメニア人虐殺事件について「ジェノサイド(虐殺)」と認定する決議案を可決したのに反発した。

米トルコ関係の悪化は、2018年の通貨危機「トルコショック」の引き金にもなった。ただ、今夏以降は度重なる政治的ショックにもかかわらずリラは安定した値動きをみせていた。市場関係者の間では、3つの国営銀行がリラを買い支えてきたとの認識が一般的になっている。

ただ、国営銀の介入について著名エコノミストのアティラ・イェシラダ氏は「このところ動きがない」と指摘する。通貨安で伸びていた輸出は10月、前年同月をわずかに下回るなど陰りがみえてきた一方で、輸入は8%増と急増している。同氏は政府が輸出促進のためにある程度のリラ安を容認しているのではないかとみる。

トルコ中央銀行は12日、主要な政策金利の1週間物レポ金利を2%下げ、12%とした。実質金利は1~2%程度まで下がったとみられ、リラ安をもたらす素地もできていた。」

(『トルコリラ急落、半年ぶり安値 国営銀行が介入停止か』 12月21日 日経新聞)

セミナーなどでよくトルコリラの損失についての相談を受けるが、トルコリラのような流動性のない通貨は、決して運用のメインにしてはいけない。

過剰流動性相場の危機のシグナルは、流動性のない商品が売られることである。日本の銀行が買っているCLO(ローン担保証券)やジャンク債もトルコリラと同様の商品だ。昨今の相場では、流動性リスクのある商品も運用難に苦しむ投資家の買いですぐに持ち直すことも多い。しかし、得られる金利に比べて、取っているリスクが大きすぎるという事実を忘れてはいけない。

50円からのトルコリラ/円の長期下げ相場の教訓は、いくら金利が入るにせよ、値ごろ感で相場のポジションを取ってはいけないということだ。損切りをして、利を伸ばすことが相場の王道である。

【トレンドフォローはオプションの買いに似ている。ストップロスで損失は限定されていて、トレンドが続けば大きな利益が得られる。だからこのトレーディング手法は「損切りをし」「利を伸ばす」ことだ。もちろん、何度もトレンドが進展しないで終わると、限られた損失も積み重なって大きな損失になる場合もある。私は言いたい。人間性に反するような難しいトレンドフォロー(高値を買ってさらに高値を売る・安値を売ってさらに安値で買い戻す)を行うことで、トレーディングの利益は得られるのだと。ここで規律が登場する。心理面での準備や何カ月ものシステムの検証が必要になる。そして、トレーダーは人間の本性に反するトレードを実際に行う自信を身につける】(マイケルラリー・グラハムキャピタルマネージメント社長)

【私たちは必ずしも特定の時期にうまく乗れるわけではない。だが注意深く検討すれば、不確かな世界でも最も理にかなう投資哲学はトレンドフォローだ。トレンドフォローは高値で買ったり安値で空売りする。19年間、私たちは一貫して高値で買い、安値で空売りした。もしトレンドが市場の根本的な性質でなければ、私たちのような取引手法ではたちまち廃業に追い込まれていただろう。しかし、トレンドはこの世の不可欠で根本的な現実だ】(ジョン・W・ヘンリー)

現在、トルコリラ/円相場は日足と週足の両方で売りトレンドが発生している。流動性の落ちる年明けの相場には警戒が必要だろう。

トルコリラ/円(日足)順張りの標準偏差ボラティリティトレードモデル

トルコリラ/円(週足)順張りの標準偏差ボラティリティトレードモデル

トルコリラ/円(月足)順張りの標準偏差ボラティリティトレードモデル

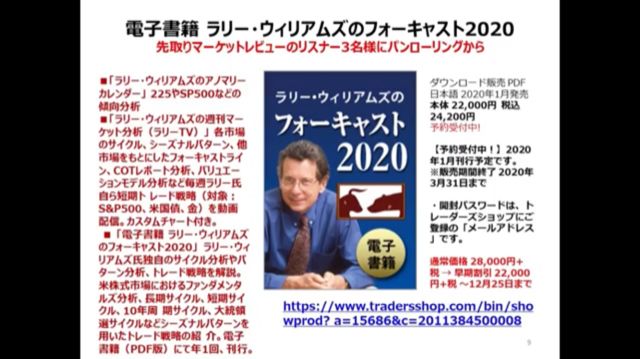

ラリー・ウィリアムズの2020年のドル相場予測を公開!

12月25日(水)のラジオNIKKEI『楽天証券PRESENTS 先取りマーケットレビュー』は、楽天証券経済研究所シニアマーケットアナリスト土信田雅之氏をお招きして、「来年の日経平均の見通し」「1月相場の急落にご用心!」「ラリー・ウィリアムズの2020年のドル相場予測」というテーマで議論してみた。

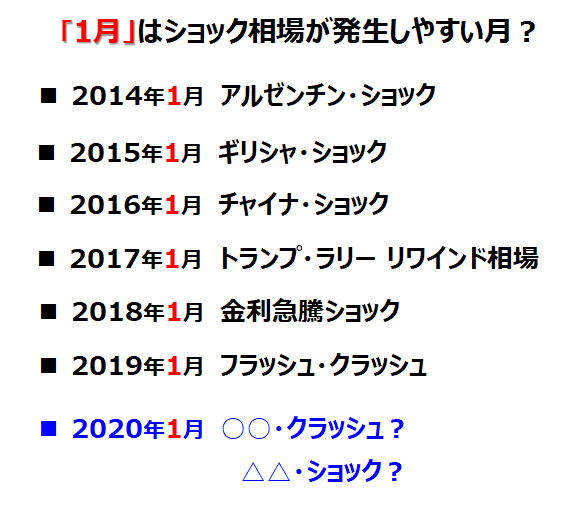

1月はショックが発生しやすい月

番組リスナーの方にラリー・ウィリアムズのフォーキャスト2020のプレゼントもあります。ぜひ番組をご覧ください。

番組ホームページから土信田雅之氏と筆者の資料がダウンロード出来るので、投資の参考にしていただきたい。

12月25日: 楽天証券PRESENTS 先取りマーケットレビュー

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。