![[動画で解説]「今週のドル/円は4円の円安。来週のドル/円は160円か? 」](https://m-rakuten.ismcdn.jp/mwimgs/1/f/498m/img_1f3949c08c7e53f8c517668b0bca4e6a45975.jpg)

![[動画で解説]アメリカ大統領選挙から1週間「トランプトレード」はどう変化していく?~時間軸で考えてみる今後の相場展開~](https://m-rakuten.ismcdn.jp/mwimgs/3/4/498m/img_34971e338ed0449f7eb54625c17b1f8071951.jpg)

![[動画で解説]【米国株】トランプ相場 ラリーとクラッシュの間](https://m-rakuten.ismcdn.jp/mwimgs/c/6/498m/img_c602ac20bd2fb9e7dd213b0a4b8be5c461311.jpg)

![[動画で解説]【2024年10月】今、上昇している市場はどこ?投資信託ランキング「注目のインド株ファンド!これから投資する人におすすめの3本」](https://m-rakuten.ismcdn.jp/mwimgs/2/f/498m/img_2f095920da9b3a6e3157b834cb0947be39986.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄:信越化学工業(4063)、SUMCO(3436)

1.半導体用シリコンウェハ市場は2018年7-9月期にピークを付けた後、調整局面入り

今回はシリコンウェハ業界を取り上げます。銘柄は信越化学工業とSUMCOです。

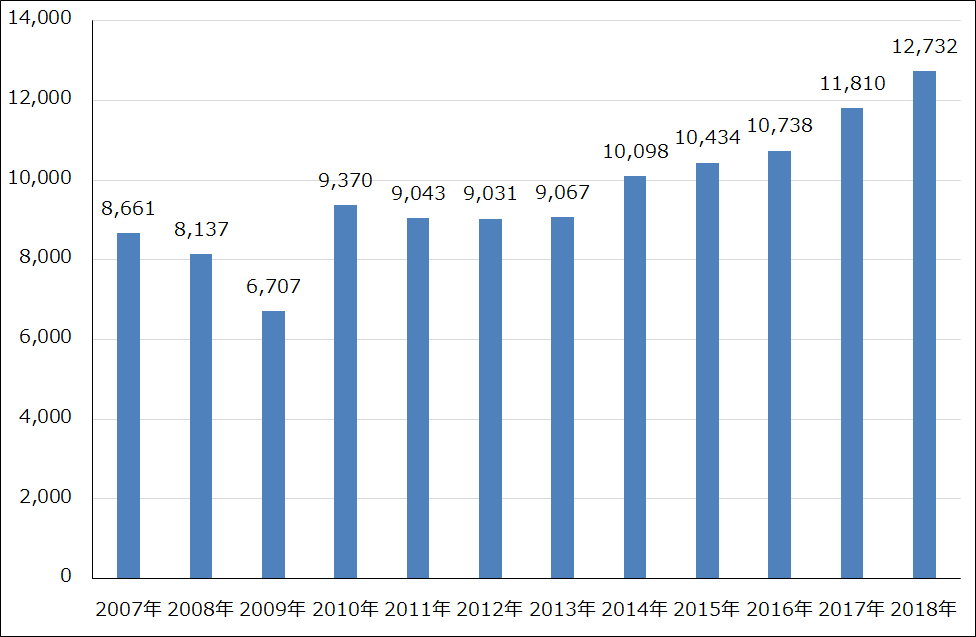

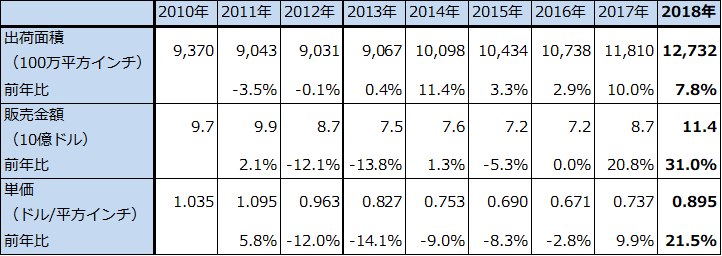

半導体用シリコンウェハの世界出荷面積は、前回の半導体ブーム(2016年4月に底打ちし、2018年10月にピークを付けた)の中で順調に伸びました。2018年暦年の半導体用シリコンウェハ世界出荷面積は、前年比7.8%増の127億3200万平方インチとなり、過去最高を更新しました。販売金額は、2017年87億ドルから2018年114億ドルへ31.0%増となりましたが、これは出荷面積の伸びとともに、シリコンウェハの長期契約価格とスポット価格の両方が上昇したことによって、平均単価が2017年0.737ドル/平方インチから2018年0.895ドル/平方インチへ上昇したためです。

この結果、信越化学工業半導体シリコン事業(2019年3月期)、SUMCO(2018年12月期)はいずれも好業績を上げました。

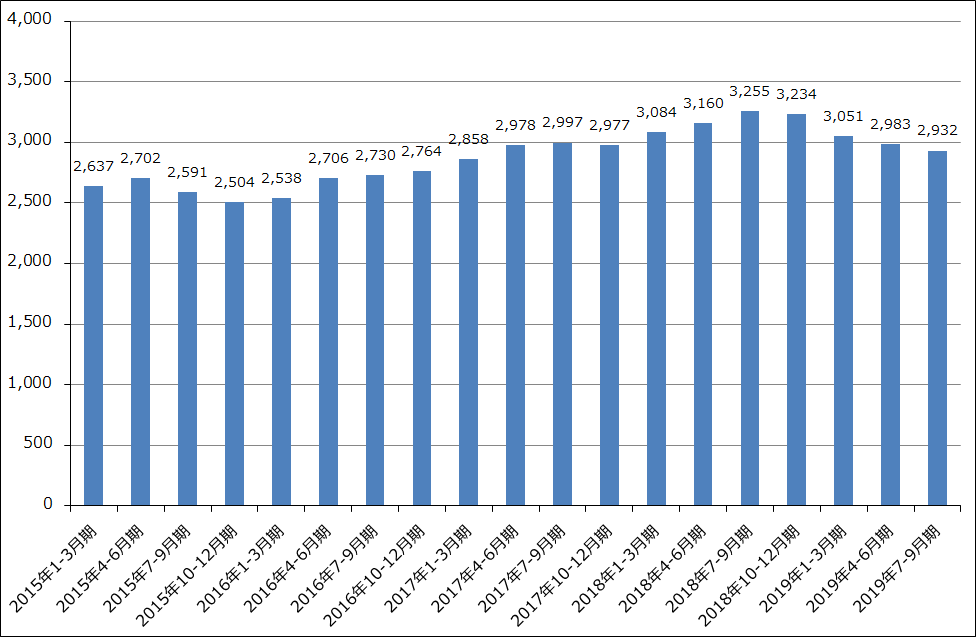

ところが、2018年10月に半導体ブームがピークを打つと、半導体用シリコンウェハの出荷面積は減少に転じました。グラフ2は半導体用シリコンウェハ出荷面積の四半期ベースの推移を見たものですが、2018年7-9月期32億5,500万平方インチでピークを付け、その後減少しています。四半期ベースで見た世界半導体出荷金額(単月)のピークが2018年7-9月期なので(月次では2018年10月)、半導体景気のピークに合わせてシリコンウェハ出荷面積もピークを付けたことが分かります。

グラフ1 半導体用シリコンウェハの世界出荷面積:暦年ベース

出所:SEMIより楽天証券作成

注:ノンポリッシュドウェハを含む

表1 半導体用シリコンウェハの世界出荷(歴年ベース)

注:ノンポリッシュドウェハを含む。

グラフ2 半導体用シリコンウェハの世界出荷面積:四半期ベース

出所:SEMIより楽天証券作成

注:ノンポリッシュドウェハを含む

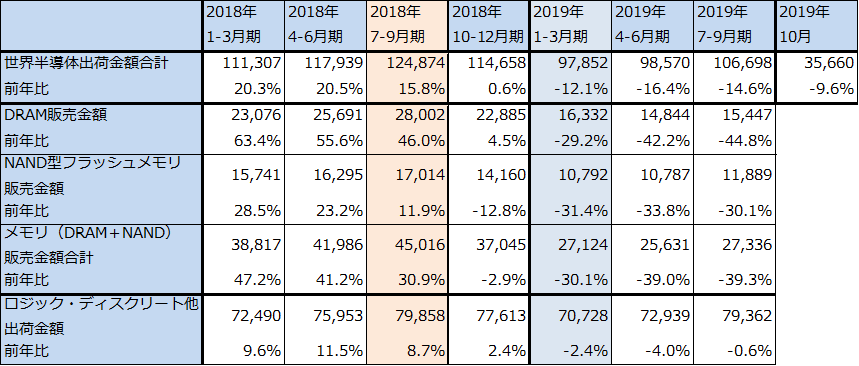

表2 半導体デバイス市場の中身

出所:世界半導体出荷金額はWSTS(単月)、DRAM、NAND型フラッシュメモリ販売金額はTRENDFORCE、ロジック・ディスクリート他は世界半導体出荷金額からメモリ販売金額合計を差し引いて楽天証券算出。

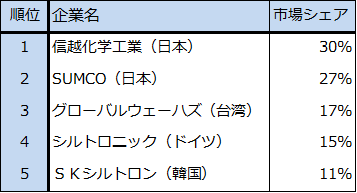

表3 半導体用シリコンウェハ業界の業界順位

2.半導体用シリコンウェハ市場は大底を打ちつつある?

このように半導体用シリコンウェハ市場は、2018年7-9月期をピークとして調整局面入りしましたが、この状況が変わりつつあります。

世界半導体出荷金額(単月)は2019年1-3月期に大底を入れ(月次では2019年4月。表2)、その後、回復から5Gを中核テーマとする新たなブームが始まっています。ただし、シリコンウェハ出荷面積の回復は遅れています。2017~2018年に大手メモリメーカーが特に最先端メモリの量産に使う300mmの高級シリコンウェハのメーカー在庫の積み増しを、当時起こった深刻なシリコンウェハ不足の中で行ったもようです。この余剰在庫の整理のためと思われますが、世界半導体出荷金額が回復に転じた後も、半導体用シリコンウェハの出荷面積は減少し続けています。

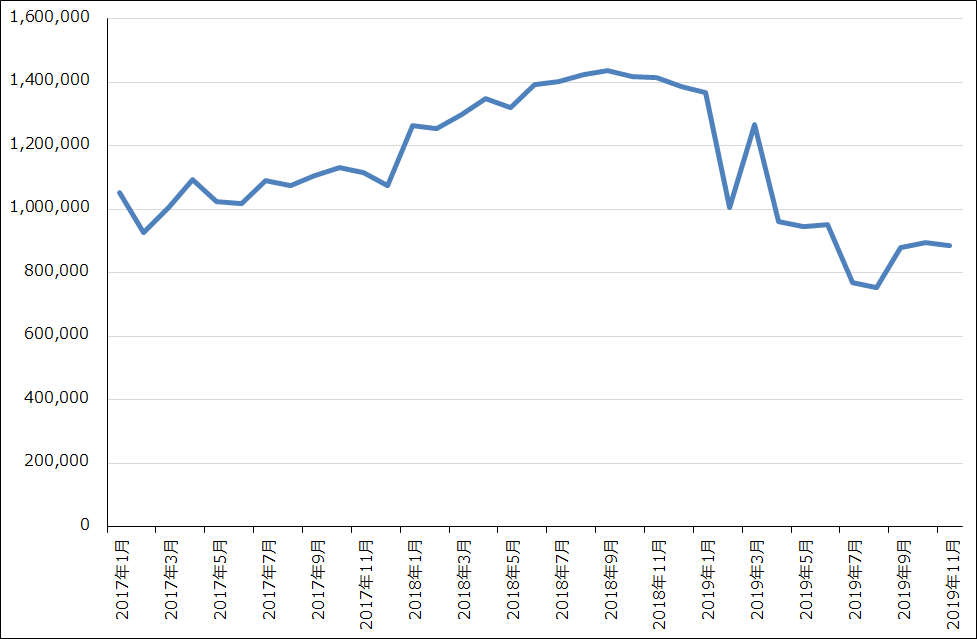

一方で、今後の回復を示唆するデータも出ています。グラフ3は、台湾のシリコンウェハメーカー、FORMOSA SUMCO TECHNOLOGY(以下FST)の月次売上高を示したものです。FSTは、台湾の大手企業グループである台湾プラスチックグループと日本のSUMCOとのシリコンウェハ合弁会社(上場会社、SUMCOが株式の46%を保有)で、顧客は主に台湾のメモリメーカーです。FSTの特色は、大半のシリコンウェハを長期契約をせずにスポット価格で販売していることです。そのため、月次売上高と四半期業績はシリコンウェハの出荷数量とスポット価格に大きく左右されます。FSTの月次売上高を見ると、2019年8月に大底を付けた後、反転しています。8月下旬にはNAND型フラッシュメモリーの大口価格が上昇に転じており、半導体市場に転機がありました。

このため、半導体用シリコンウェハ市場にも転機が到来している可能性があります。シリコンウェハの出荷面積は2018年7-9月期にピークを付け減少してきました。また、スポット価格は2018年後半にピークを付け下落に転じた模様です。そして、出荷面積、スポット価格ともに、早ければ2019年10-12月期に、あるいは2020年前半に大底を打って上昇に転じる可能性があります。即ち、半導体用シリコンウェハ市場が、2019年10-12月期または2020年前半に底打ちして回復に向かう可能性があります。

グラフ3 FORMOSA SUMCO TECHNOLOGY(FST)の月次売上高

出所:FST資料より楽天証券作成