毎週金曜日夕方掲載

本レポートに掲載した銘柄:信越化学工業(4063)、SUMCO(3436)

1.半導体用シリコンウェハ市場は2018年7-9月期にピークを付けた後、調整局面入り

今回はシリコンウェハ業界を取り上げます。銘柄は信越化学工業とSUMCOです。

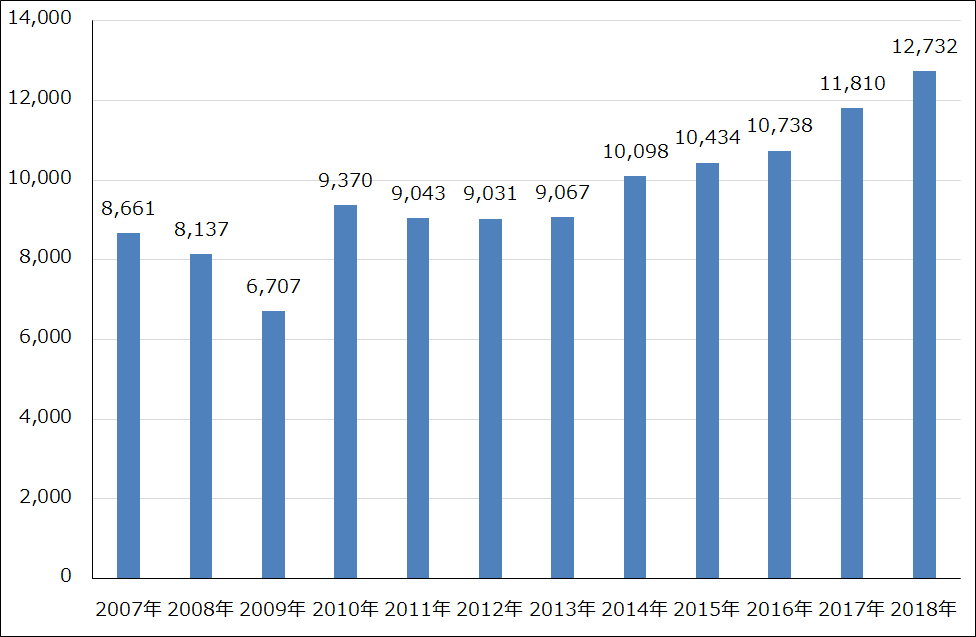

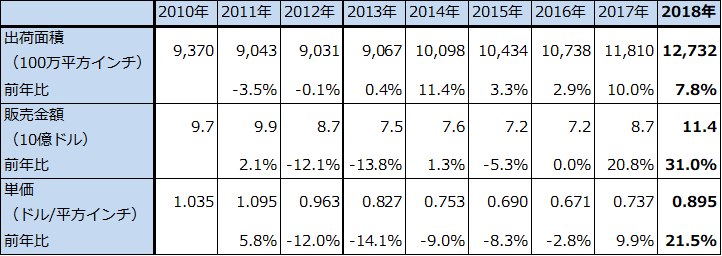

半導体用シリコンウェハの世界出荷面積は、前回の半導体ブーム(2016年4月に底打ちし、2018年10月にピークを付けた)の中で順調に伸びました。2018年暦年の半導体用シリコンウェハ世界出荷面積は、前年比7.8%増の127億3200万平方インチとなり、過去最高を更新しました。販売金額は、2017年87億ドルから2018年114億ドルへ31.0%増となりましたが、これは出荷面積の伸びとともに、シリコンウェハの長期契約価格とスポット価格の両方が上昇したことによって、平均単価が2017年0.737ドル/平方インチから2018年0.895ドル/平方インチへ上昇したためです。

この結果、信越化学工業半導体シリコン事業(2019年3月期)、SUMCO(2018年12月期)はいずれも好業績を上げました。

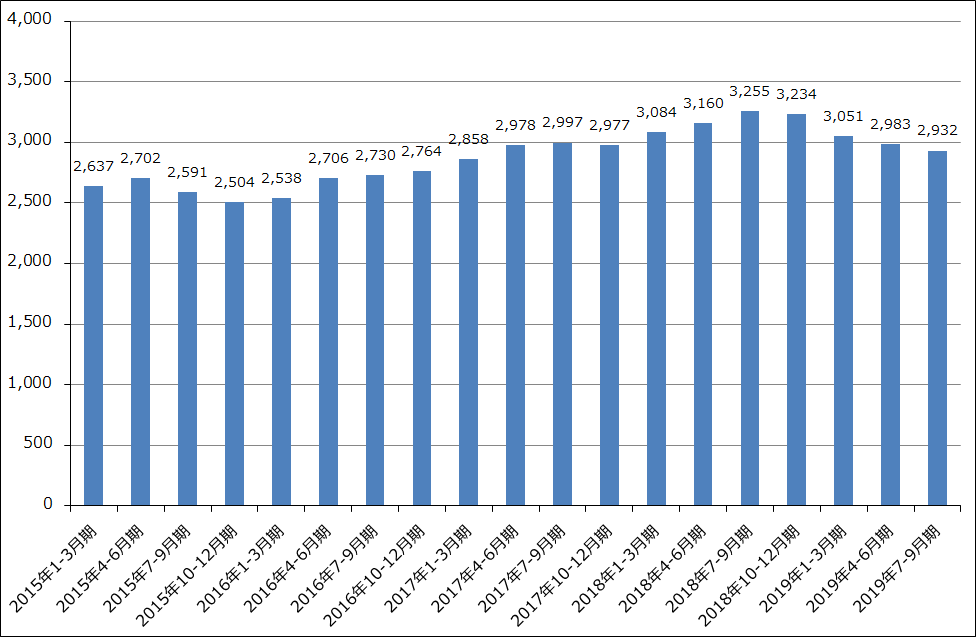

ところが、2018年10月に半導体ブームがピークを打つと、半導体用シリコンウェハの出荷面積は減少に転じました。グラフ2は半導体用シリコンウェハ出荷面積の四半期ベースの推移を見たものですが、2018年7-9月期32億5,500万平方インチでピークを付け、その後減少しています。四半期ベースで見た世界半導体出荷金額(単月)のピークが2018年7-9月期なので(月次では2018年10月)、半導体景気のピークに合わせてシリコンウェハ出荷面積もピークを付けたことが分かります。

グラフ1 半導体用シリコンウェハの世界出荷面積:暦年ベース

出所:SEMIより楽天証券作成

注:ノンポリッシュドウェハを含む

表1 半導体用シリコンウェハの世界出荷(歴年ベース)

注:ノンポリッシュドウェハを含む。

グラフ2 半導体用シリコンウェハの世界出荷面積:四半期ベース

出所:SEMIより楽天証券作成

注:ノンポリッシュドウェハを含む

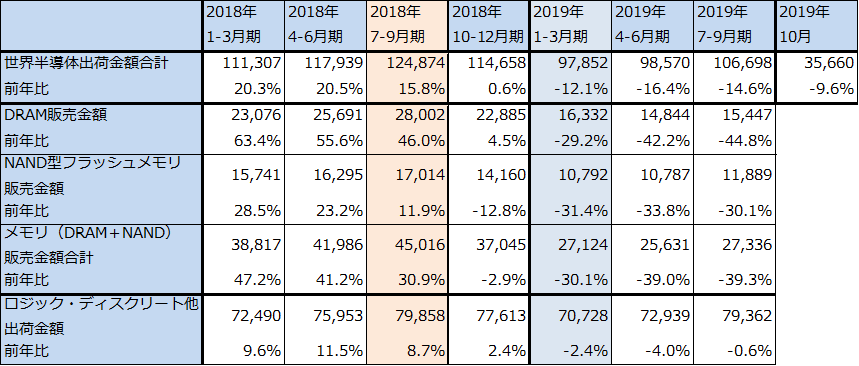

表2 半導体デバイス市場の中身

出所:世界半導体出荷金額はWSTS(単月)、DRAM、NAND型フラッシュメモリ販売金額はTRENDFORCE、ロジック・ディスクリート他は世界半導体出荷金額からメモリ販売金額合計を差し引いて楽天証券算出。

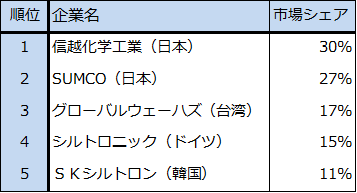

表3 半導体用シリコンウェハ業界の業界順位

2.半導体用シリコンウェハ市場は大底を打ちつつある?

このように半導体用シリコンウェハ市場は、2018年7-9月期をピークとして調整局面入りしましたが、この状況が変わりつつあります。

世界半導体出荷金額(単月)は2019年1-3月期に大底を入れ(月次では2019年4月。表2)、その後、回復から5Gを中核テーマとする新たなブームが始まっています。ただし、シリコンウェハ出荷面積の回復は遅れています。2017~2018年に大手メモリメーカーが特に最先端メモリの量産に使う300mmの高級シリコンウェハのメーカー在庫の積み増しを、当時起こった深刻なシリコンウェハ不足の中で行ったもようです。この余剰在庫の整理のためと思われますが、世界半導体出荷金額が回復に転じた後も、半導体用シリコンウェハの出荷面積は減少し続けています。

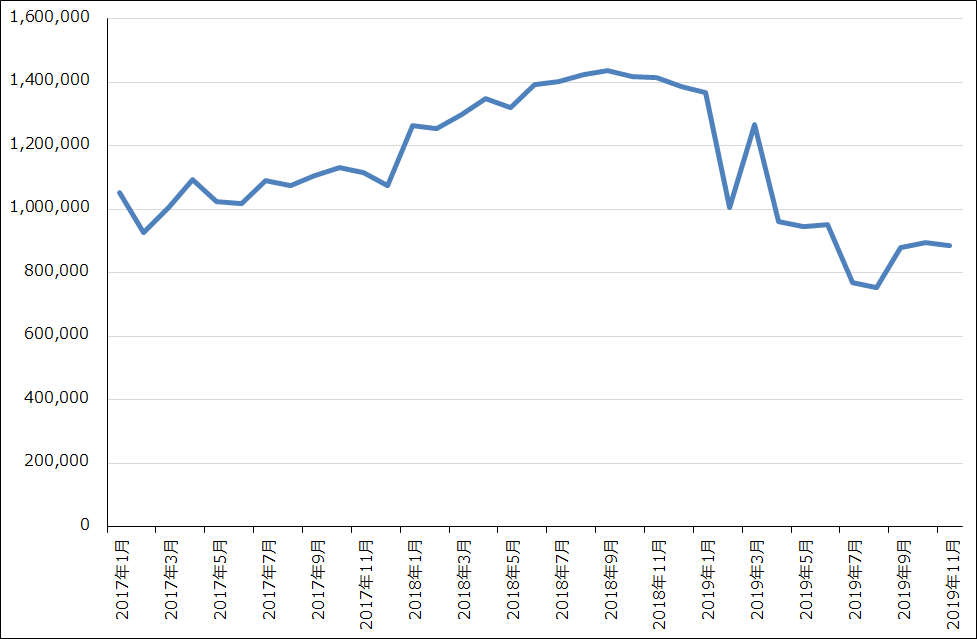

一方で、今後の回復を示唆するデータも出ています。グラフ3は、台湾のシリコンウェハメーカー、FORMOSA SUMCO TECHNOLOGY(以下FST)の月次売上高を示したものです。FSTは、台湾の大手企業グループである台湾プラスチックグループと日本のSUMCOとのシリコンウェハ合弁会社(上場会社、SUMCOが株式の46%を保有)で、顧客は主に台湾のメモリメーカーです。FSTの特色は、大半のシリコンウェハを長期契約をせずにスポット価格で販売していることです。そのため、月次売上高と四半期業績はシリコンウェハの出荷数量とスポット価格に大きく左右されます。FSTの月次売上高を見ると、2019年8月に大底を付けた後、反転しています。8月下旬にはNAND型フラッシュメモリーの大口価格が上昇に転じており、半導体市場に転機がありました。

このため、半導体用シリコンウェハ市場にも転機が到来している可能性があります。シリコンウェハの出荷面積は2018年7-9月期にピークを付け減少してきました。また、スポット価格は2018年後半にピークを付け下落に転じた模様です。そして、出荷面積、スポット価格ともに、早ければ2019年10-12月期に、あるいは2020年前半に大底を打って上昇に転じる可能性があります。即ち、半導体用シリコンウェハ市場が、2019年10-12月期または2020年前半に底打ちして回復に向かう可能性があります。

グラフ3 FORMOSA SUMCO TECHNOLOGY(FST)の月次売上高

出所:FST資料より楽天証券作成

3.長期契約価格は年率で一桁台の上昇が続くと予想

半導体用シリコンウェハメーカー各社は、顧客である半導体デバイスメーカーと納入価格に関して取り決めをしています。詳しい契約内容は各社とも非開示ですが、価格には1年以上にわたって各年につき一定の納入価格を決める「長期契約価格」と、四半期ごとにその時々の需給を反映して決める「スポット価格」の2種類があります。多くのシリコンウェハメーカーが出荷数量の多くを長期契約価格で販売しています(長期契約は最長5年になります)。

信越化学工業は300mmウェハの95%以上(2020年3月期)、全体(200mm、150mm以下を含む)でも推定約80%の製品が長期契約価格で販売されています。SUMCOは300mmウェハの約80%(連結ベース、子会社のFSTを含む)が長期契約価格によって販売されており、全体では推定65~70%が長期契約価格による販売と思われます。

両社の長期契約比率に差があるのは、経営上の考え方の違いです。信越化学工業は長期契約比率を100%近くまで高めることによって経営上の不確実性を減らし、継続的な設備投資をし易くしようと考えています。このため、信越化学工業の半導体シリコン事業は中長期で安定的な成長が期待できます。また、ウェハのサイズ、品種毎に細かく価格設定を行っていることもあって、半導体シリコン事業の営業利益率は、2019年3月期34.7%とSUMCOの2018年12月期26.2%を上回っています。

一方で、SUMCOは300mmウェハの場合で約20%をスポット価格で販売し、好況時に超過収益を得たいと目論んでいます。逆に不況時にはこの約20%分が業績悪化の要因になります。このため、業績には波があります。SUMCOに投資する場合は投資タイミングを重視する必要があると思われます。

長期契約価格は、300mmウェハについて業界全体では、2016年末の価格に対して2017年末は約20%引き上げ、2018年末は更に約20%引き上げたもようであり、2019年は2018年12月末比数%(約5%?)上昇すると思われます。なお、すでに新しい半導体ブームが始まっていますが、SUMCOによればロジック向けウェハは堅調に推移しており、今後は2020年後半以降にメモリ向けウェハが回復に転じ、2022年には再び需給が逼迫する懸念があります。

そのため、いわゆるグリーンフィールド投資(工場新設。これに対して工場の増強をブラウンフィールド投資という)の可能性が出てきますが、SUMCOによれば、グリーンフィールド投資を行うには、300mmウェハの価格を2016年末比70~75%、2019年末比20~25%引き上げる必要があります。信越化学工業は、顧客の長期契約分について設備の逐次増強を行っていますが、同社もグリーンフィールド投資への姿勢は価格次第と思われます。

4.シリコンウェハ関連銘柄

信越化学工業

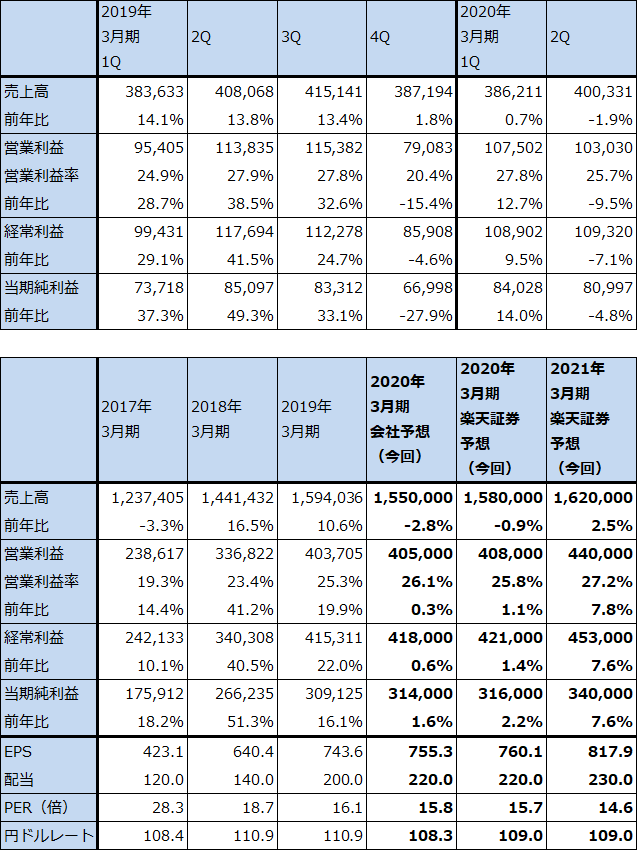

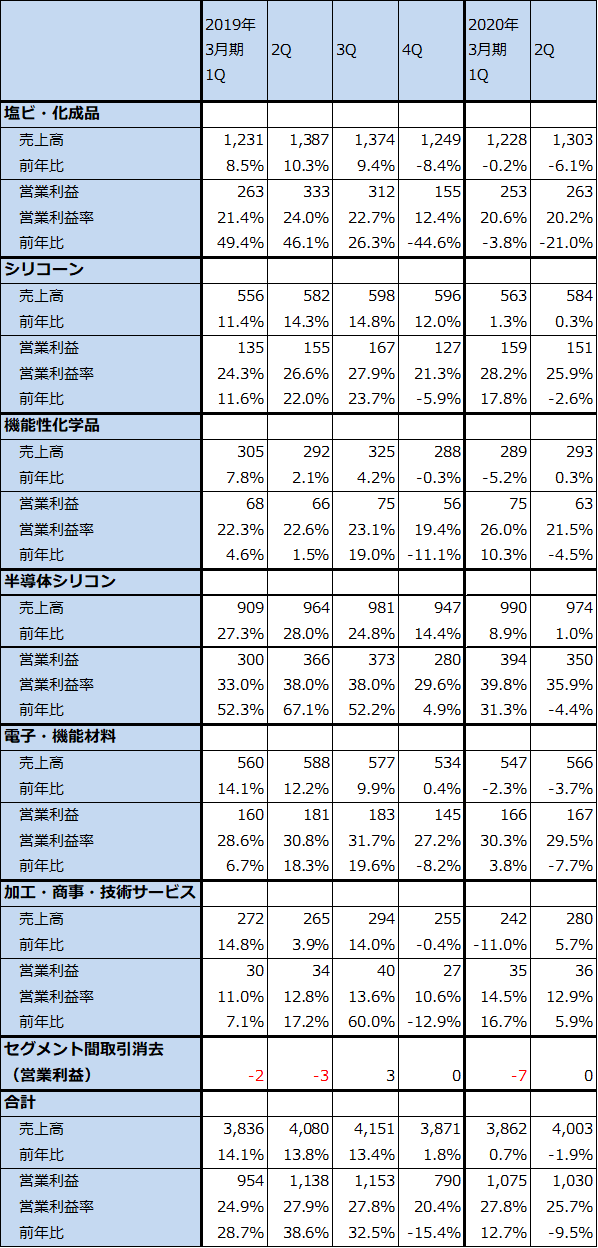

1)2020年3月期2Qは2%減収、10%営業減益

2020年3月期2Q(2019年7-9月期)は、売上高4,003億3,100万円(前年比1.9%減)、営業利益1,030億3,000万円(同9.5%減)となりました。

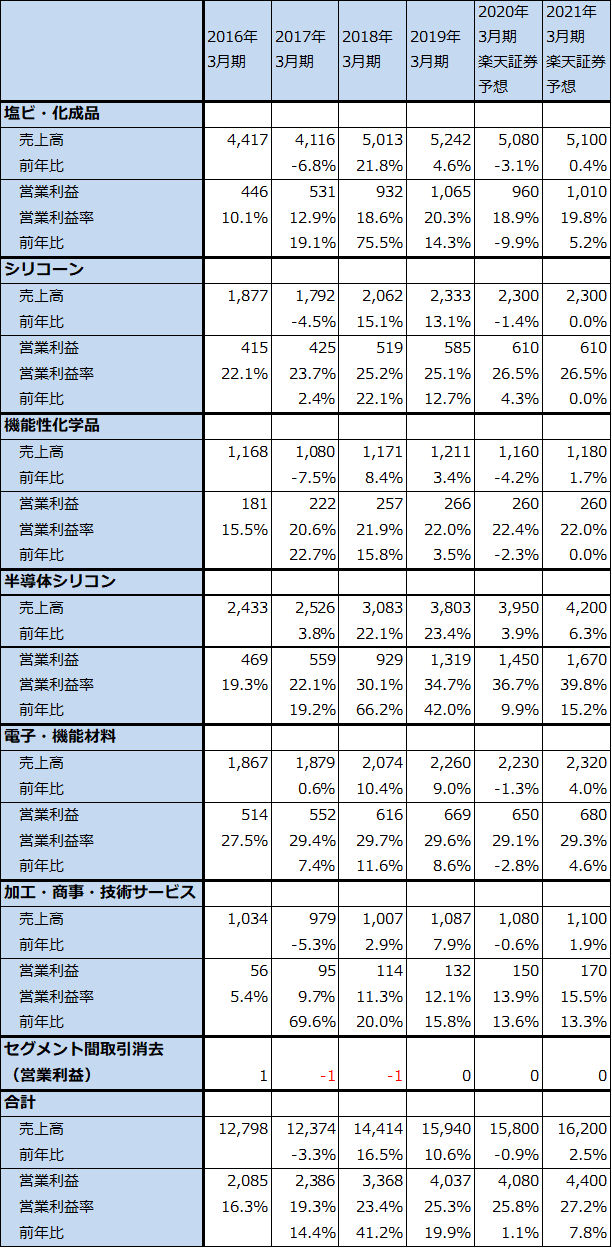

セグメント別に見ると、最も営業利益が大きい半導体シリコン事業は、売上高974億円(前年比1.0%増)、営業利益350億円(同4.4%減)と小幅営業減益となりました。今1Qの売上高990億円(同8.9%増)、営業利益394億円(同31.3%増)と比較しても減収減益となりました。シリコンウェハの出荷数量が前年比約10%減、今1Q比では微減となったためです。

ただし、ロジック、マイコン向けに使うエピタキシャルウェハの出荷数量が過去最高になりました。メモリ向けウェハの動きは不安定で、まだ回復していないようですが、NAND、DRAM市場が回復へ向けた動きを見せています。メモリメーカーのウェハ在庫も減少し始めたもようです。

また長期契約価格は、2020年は2019年比小幅値上げで妥結したもようです。現在2021年分の長期契約価格を交渉中ですが、下がることはないと思われます。

このようにシリコンウェハ市場では回復へ向けた動きが出ています。

それ以外のセグメントでは、塩ビ・化成品事業が、売上高1,303億円(前年比6.1%減)、営業利益263億円(同21.0%減)となりました。塩ビ出荷数量は堅調でしたが市況下落が響いたもようです。

シリコーン(自動車部品、建材、化粧品など様々な分野に使われる)も0.3%増収、2.6%営業減益と小幅減益となりました。出荷は順調でしたが、汎用品の市況下落が響きました。

電子・機能材料事業は、3.7%減収、7.7%営業減益となりました。半導体製造ラインで使うフォトレジスト、マスクブランクスは堅調でしたが、光ファイバー用プリフォーム(光ファイバーの材料)の市況が厳しく、これが減益要因となったもようです。

今2Qはほぼ全ての事業が営業減益となりました。

表4 信越化学工業の業績

発行済み株数 415,724千株

時価総額 4,972,059百万円(2019/12/19)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期純利益は親会社株主に帰属する当期純利益。

表5 信越化学工業のセグメント別業績:通期ベース

出所:会社資料より楽天証券作成。予想は楽天証券。

注:億円未満を切り捨てたため合計が合わない場合がある。

表6 信越化学工業のセグメント別業績:四半期ベース

出所:会社資料より楽天証券作成。

注:億円未満を切り捨てたため合計が合わない場合がある。

2)今期会社予想営業利益は前年比横ばいだが、若干上乗せも。来期はシリコンウェハの本格回復に期待したい。

会社側では2020年3月期業績を、売上高1兆5,500億円(前年比2.8%減)、営業利益4,050億円(同0.3%増)としています。

半導体シリコン事業については、会社側は今4Q(2020年1-3月期)から来上期にかけての業績を懸念しているもようです。メモリ向けがまだ回復していないこと、産業向け、自動車向けに使われる200mmウェハの市況悪化を懸念しているもようです。

ただし、これまで見てきたように、シリコンウェハはロジック向けに続きメモリ向けも近い将来回復が予想されること、300mmの長期契約価格が堅調に上昇することが期待できることから、半導体シリコン事業は来期から本格回復すると予想されます。楽天証券では、半導体シリコン事業の業績を、2020年3月期売上高3,950億円(前年比3.9%増)、営業利益1,450億円(同9.9%増)、2021年3月期売上高4,200億円(同6.3%増)、営業利益1,670億円(同15.2%増)と予想します。

塩ビ・化成品事業などの事業は、緩やかな回復が期待されます。

このような見方により、楽天証券では、信越化学工業の全社業績を、2020年3月期売上高1兆5,800億円(前年比0.9%減)、営業利益4,080億円(同1.1%増)、2021年3月期売上高1兆6,200億円(同2.5%増)、営業利益4,400億円(同7.8%増)と予想します。

今後6~12カ月間の目標株価を1万5,000円とします。2021年3月期楽天証券予想EPS817.9円に、半導体シリコン事業の再成長を評価して想定PER15~20倍を当てはめました。投資妙味を感じます。

SUMCO

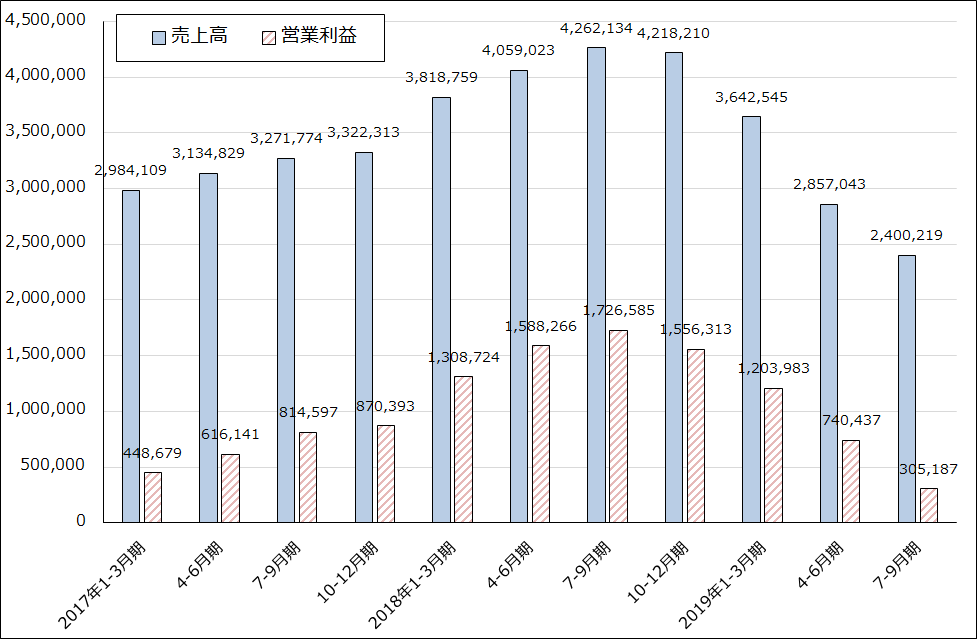

1)2019年12月期3Qは14%減収、61%営業減益

SUMCOの2019年12月期3Q(2019年7-9月期)は、売上高720億2,400万円(前年比13.7%減)、営業利益89億1,600万円(同61.3%減)となりました。

今3Qは、300mmウェハのロジック向けが堅調でした。ロジック向けは今1Qに一度落ち込みましたが、スマートフォンやパソコン用CPUの生産回復に伴い今2Qに回復しました。

一方、300mmウェハのメモリ向けは、今2Qから減少し始め、今3Qも減少が続きました。また、200/150mmも自動車向け、産業用が悪化しています。台湾の合弁会社で連結子会社のFSTも今3Q(2019年7-9月期)は43.7%減収、82.3%営業減益となりました。その結果、SUMCO連結では今2Qに続き大幅減益となりました。

なお、SUMCOは2019年上期に月産11万枚(推定増強率5~10%)の設備増強を行いましたが、この分の受注が全部は取れていないもようです。

表7 SUMCOの業績

発行済み株数 293,278千株

時価総額 529,074百万円(2019/12/19)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期純利益は親会社株主に帰属する当期純利益。

グラフ4 FORMOSA SUMCO TECHNOLOGYの四半期業績

出所:会社資料より楽天証券作成

2)来期は増益転換か

今4QはSUMCO本体で定期修理があるためウェハ生産が減少する見込みです。そのため、業績は今3Qから更に落ち込むと予想されます。会社側では2019年12月期業績を、売上高2,975億円(前年比8.5%減)、営業利益494億円(同42.0%減)と予想しています。

ただし、前述のようにFSTの業績に回復感が見られます。これを考慮して楽天証券では今期予想を売上高3,000億円(同7.7%減)、営業利益500億円(同41.3%減)と予想します。

来期2020年12月期は業績回復が予想されます。300mmウェハのロジック向けの増加が続き、(会社側は2020年後半と言っていますが)2020年前半にもメモリ向けが回復する可能性があります。200/150mmには当面回復期待は持てそうにありませんが、300mmの回復と長期契約価格の小幅上昇によって、2020年12月期は増益転換が予想されます。楽天証券では2020年12月期業績を売上高3,150億円(同5.0%増)、営業利益600億円(同20.0%増)と予想します。

今後6~12カ月間の目標株価を2,500円とします。2020年12月期楽天証券予想EPS133.0円に想定PER15~20倍を当てはめました。投資妙味を感じます。

本レポートに掲載した銘柄:信越化学工業(4063)、SUMCO(3436)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。