![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

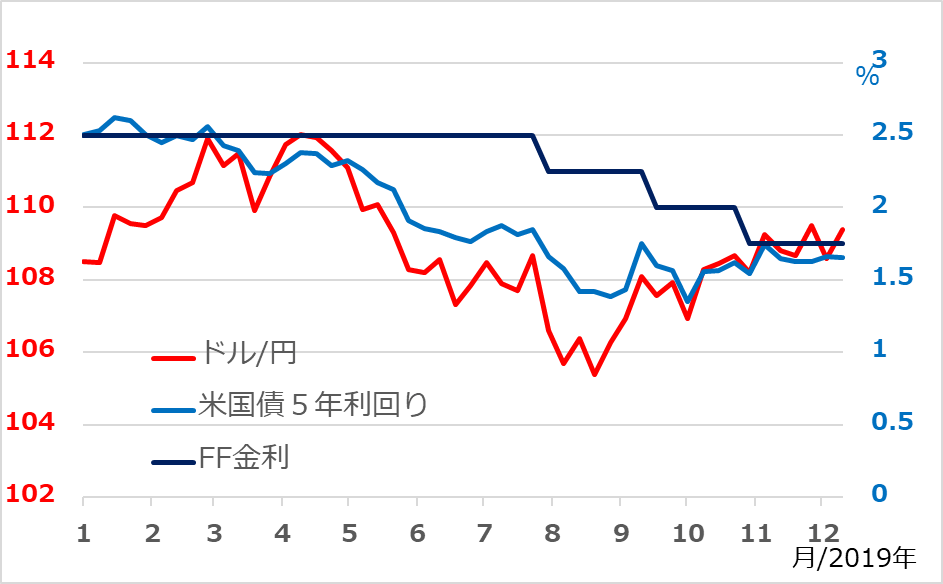

ドル/円は110円超に長居できず

焦点をドル/円相場に向けましょう。2020年のリスクオン・スタートというシナリオ通りなら、1~4月中にも105~110円レンジから上値を試す展開が想定可能です。ただし、景気・株価サイクル終盤を意識する機関投資家などは110円超で、腰を据えてドル買いポジションを増やそうとはしないでしょう。110円超の相場は、米景気・株価の堅調に沿って長期金利が上昇する時の投機筋の買いが主な先導役になるでしょう。市場では金利の景気中立水準のコンセンサスが、FRBメンバーの長期金利見通し2.5%付近になると思われます。このため、米5~10年長期金利の上昇が2.3%程度まではドル/円買いを伴うでしょうが、整合的な水準感は111~112円と想定されます(図2)。それ以上に金利が上昇しそうになれば、株式相場が神経質になり、投機筋のドル/円買いの解消売りとともに105~110円レンジに戻される展開をイメージしています。

図2:ドル/円と米金利のバランス感覚

2021年まで視界を広げれば、米景気・株価サイクルの下方屈折とともに、ドル/円も100円側に向かうと想定しています。過去のリスクオフ・サイクルと比較すると、100円への下落率は控えめです。機関投資家などのドル/円の買い持ちはさほど増えない状況であれば、ポジション巻き戻しによる相場の反転も限定的になるという読みです。米景気・株価の調整が底浅であろうとのシナリオと整合的な水準感でもあります。ただし、過去の相場地合いの反転は、一度起こると、事前の想定より速く大きく進行することが常でした。

したがって、ドル/円の100円予想について、順当には2021年半ば頃にというバランス感覚ですが、方向感を明確にするため、あえて2020年末に設定して備えています。

「鬼も笑う」と言われる長期予測、サイクルのメリハリが出にくい低金利環境では「弱い予想」であることも認めざるをえません。それだけに、2020年は、リスクオン相場に単純に浮かれることなく、経済と市場の定点観測を地道に着実に行う1年にしたいと考えます。

【お知らせ】田中泰輔リサーチのウェブサイトを開設しました。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)