![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

2021年以降のサイクル・イメージ

景気サイクル初期ならば、相場の方向について「強い予測」を持つことが可能です。

ところが、2020年のように、米景気終盤が低金利と選挙絡みの政策で永らえるという展開では、サイクルにメリハリがなく、予測も相応に「弱い」ものになります。

それでも、2020年後半から2021年にかけて、米景気・株価サイクルの持続性には慎重に臨むべきとの判断を維持しています。米景気は、統計上は2009年第2四半期から、自律的にも2012年ごろから、上方サイクルをたどり、ほぼ完全雇用状態に至っています。FRBの金融緩和が長引くほど、企業債務は膨らみ、GDP(国内総生産)対比で2008年の金融危機以前の水準を上回っています。近年、この債務を自社株買いに充てる企業も多く、企業部門が最大の株式購入者になっています。だから、株式相場はしっかりという面と、企業信用の悪化と株安が相伴う潜在的リスクの増大という面の両方を注視する必要があります。

債務など金融ポジションは逆境に回ると、景気や株価の悪化を加速させるバネのような力を発揮しかねません。

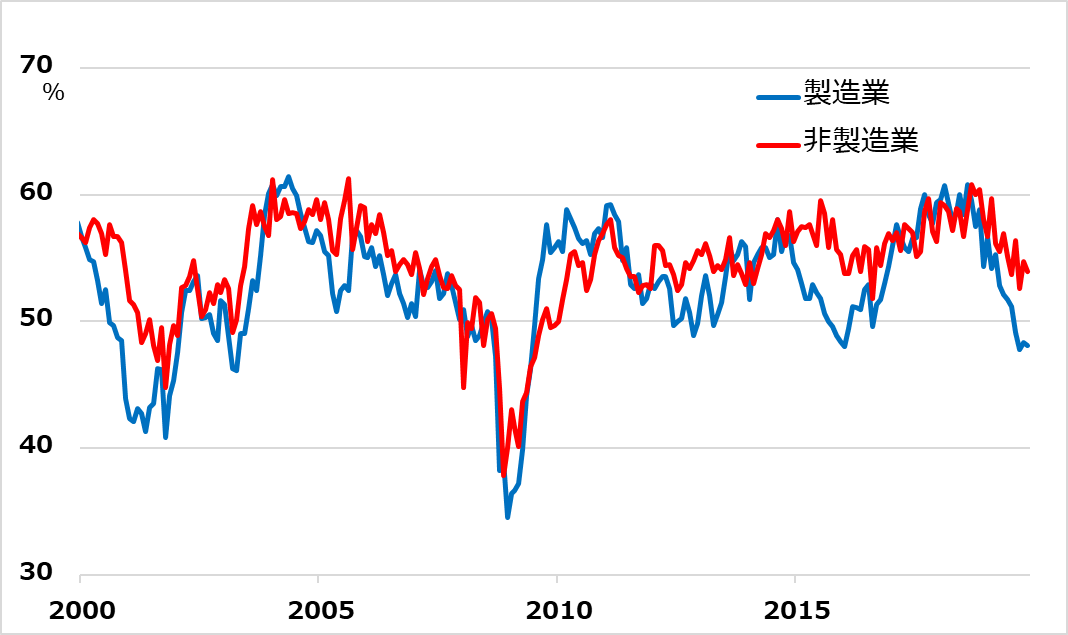

もっとも、米景気・株式サイクルは2020年後半ないし2021年にダレても比較的底浅で、その次のサイクルもやや小型かもしれないという「弱い」シナリオ・イメージを抱いています。2008年の金融危機以前と比べると、企業債務など金融ポジションの構造が複雑でないこと、金融機関のリスク管理がはるかに保守的になっていることが、まず指摘されます。予見しうる将来に、インフレ・リスクが低いことも挙げられるでしょう。米国で、完全雇用と判断される失業率の低さでも、賃金が上昇せず、インフレ圧力が高まらない背景として、高齢者の労働市場参入など構造的変化も観察されるところです。その背景には、製造業より経済におけるシェアが圧倒的に大きい非製造業の底堅さが注目されます(図1)。

図1:米ISM企業景況感:製造業 対 非製造業

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)