2020年最初の3~6カ月は、リスクオン機運が優勢になる条件が整いつつあります。それは2020年11月の米大統領選挙近くまで続く可能性もあります。この想定通りなら、ドル/円相場は105~110円レンジから111~112円を試す場面があるでしょう。

一方で、2021年まで視界を広げると、米国の景気、株価の調整から、ドル/円も100円側に軟化する基調観を維持します。

順当に好材料が続きそう

米国の景気と株価は、2019年後半の3回の利下げによるサポート効果が出ています。懸念された諸問題も順当にクリアされつつあり、2020年初数カ月にはリスクオン機運が勝るとみられます。では、リスク要因である個々の経過を確認しましょう。

(1) 米中通商交渉

米政権は、中国に追加関税を課すとした12月15日を目前に、同国との通商交渉で部分合意に至りました。トランプ米大統領は、2020年11月の再選を目指す戦術として、国内景気・株価を支持すべく、米中合意を演出すると目されてきました。

今回の合意は想定通りとはいえ、独特の勝負勘を持つトランプ氏の動きにたびたび煮え湯を飲まされた市場は、実際に合意を見るまで多少の不安をくすぶらせていました。その分、合意のニュースに素直に好反応を見せています。

そして、合意内容は対立事項の一部についてのみでした。このことを、米中摩擦がいずれ再燃するリスクと見ることも、トランプ政権の選挙戦術として、国内景気・株価がダレれば、追加合意を演出する余地を残していると見ることも可能です。少なくとも2020年前半は、米中摩擦について、リスクオフを警戒するより、リスクオンを継続させる手段になりうる点をプラス評価していいと考えます。

(2) 中国景気

中国は、米国の中国たたきという国難の中、金融緩和、インフラ投資、減税など景気対策を講じてきました。そして、先の米中合意はあっても、米大統領選挙後の中国たたきの再開を警戒し続けるでしょう。中国はその前に国内景気の立て直しを進める必要があります。増大する債務が中国経済の破綻を招くとの論調もありますが、中国が国家として回す金融には相応の持続性があると考えられます。

(3) 米製造業景況感

トランプ政権が2019年5月と8月に対中国関税強化を表明したことは、米国側の景況感をも悪化させました。これを受けて、FRB(米連邦準備制度理事会)は3回の利下げを行いましたが、その後も景況感指数の回復はもたついています。ただし、米利下げ、米中合意、株価堅調に続き、好転する半導体サイクル、自動車の調整底入れ、中国景気の底堅さ(減速しつつも)を確認すれば、2020年1~3月中には、米製造業景況感が持ち直すと見るのが妥当と判断します。

(4) 米大統領選挙戦

2020年2月3日のアイオワ州、3月3日のスーパーチューズデーの主要州の予備選・党員集会にかけて、市場では、選挙の行方について憶測が飛び交うでしょう。ただし、選挙戦の開幕は市場の高揚感を呼ぶと思われます。

(5) ブレグジット

英国のEU(欧州連合)からの離脱、いわゆるブレグジットが、米国や世界の経済動向、あるいは円相場に与えるインパクトは極めて限定的でしょう。2019年12月の英総選挙で与党保守党が大勝し、ブレグジットにまつわるモヤモヤが一つ晴れたことは、2020年明けに向けてリスクオン要因の一つのように扱われるかもしれません(ただし、あくまで短期的な反応でしょう。ブレグジットへの諸問題が現実になるプロセスがこれから始まります)。

(6) 米金融政策

FRBは2019年12月の政策会合後に、2020年中の金利据え置き見通しを発表しました。金融緩和の継続姿勢が確認されたものとして、当面はリスクオン相場を支援するでしょう。

ただし、FRBが強い見通しとして「金利据え置き」を表明したとは考えられません。彼ら自身が金利について上か下か気迷うステージにいて、市場にも偏った方向感を持たせたくないという判断の表れと考えられます。3カ月、6カ月と経過するうちに、FRBは金利予想のトーンを修正していくと見るのが妥当でしょう。

2020年はまずリスクオン優勢…だが

2020年の相場はリスクオン・スタートになりそうです。米中合意、FRBの緩和姿勢、ブレグジットへの前進など好材料が出そろったことでの調整はありえます。しかし2~3月辺りに米製造業の指標の好転と米大統領選挙戦の高揚感が重なれば、株式相場も堅調さを増すでしょう。

リスクオン相場が現実となれば、留意すべきはその持続性です。リスク評価を一歩前に進めましょう。

第1は、FRBの金利見通しのトーンがタカ派傾斜することです。

第2はこれに関連して、米中でインフレ率がじわりと上がること。金融緩和の持続が危ぶまれると、市場の地合いは一変するでしょう。

第3は、予想外に米経済指標の改善が見られず、景況感が自然とダレる展開です。第4として、中国景気の予想外の悪化も挙げておきます。

2020年中のこれらリスクが低下したことで、堅調な景気・株価シナリオが補強されました。ただし、同年後半には、明らかなリスクが浮上します。米大統領選挙戦の過程で米中摩擦をいったんリスク要因のリストから外せても、米大統領選挙後への懸念は次第に強まるでしょう。企業投資に慎重になれば、景気・株価が次第に重くなると思われます。

2021年以降のサイクル・イメージ

景気サイクル初期ならば、相場の方向について「強い予測」を持つことが可能です。

ところが、2020年のように、米景気終盤が低金利と選挙絡みの政策で永らえるという展開では、サイクルにメリハリがなく、予測も相応に「弱い」ものになります。

それでも、2020年後半から2021年にかけて、米景気・株価サイクルの持続性には慎重に臨むべきとの判断を維持しています。米景気は、統計上は2009年第2四半期から、自律的にも2012年ごろから、上方サイクルをたどり、ほぼ完全雇用状態に至っています。FRBの金融緩和が長引くほど、企業債務は膨らみ、GDP(国内総生産)対比で2008年の金融危機以前の水準を上回っています。近年、この債務を自社株買いに充てる企業も多く、企業部門が最大の株式購入者になっています。だから、株式相場はしっかりという面と、企業信用の悪化と株安が相伴う潜在的リスクの増大という面の両方を注視する必要があります。

債務など金融ポジションは逆境に回ると、景気や株価の悪化を加速させるバネのような力を発揮しかねません。

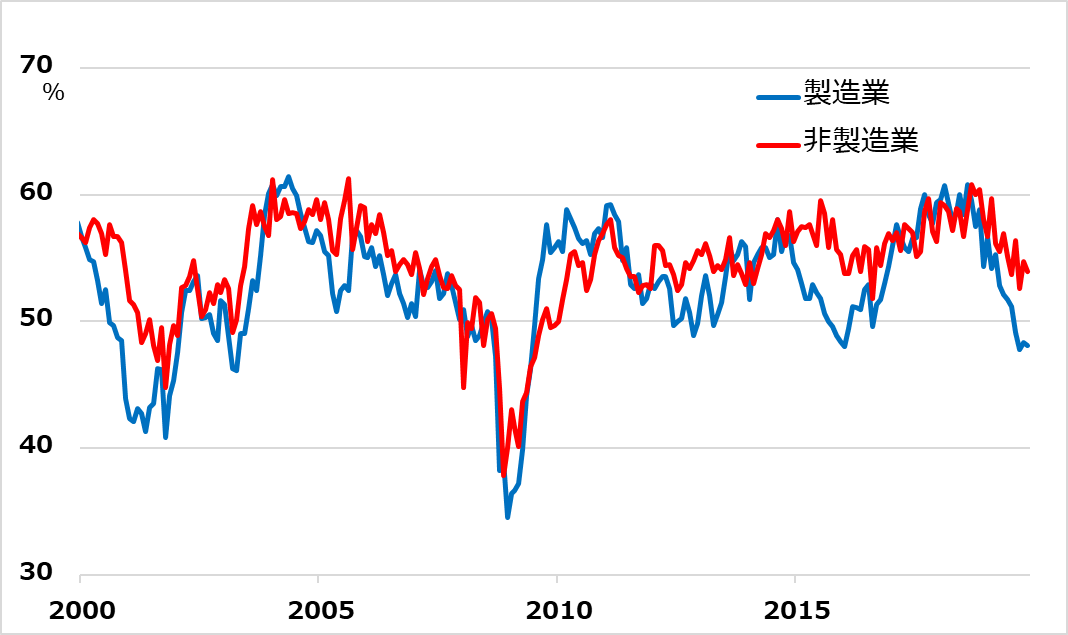

もっとも、米景気・株式サイクルは2020年後半ないし2021年にダレても比較的底浅で、その次のサイクルもやや小型かもしれないという「弱い」シナリオ・イメージを抱いています。2008年の金融危機以前と比べると、企業債務など金融ポジションの構造が複雑でないこと、金融機関のリスク管理がはるかに保守的になっていることが、まず指摘されます。予見しうる将来に、インフレ・リスクが低いことも挙げられるでしょう。米国で、完全雇用と判断される失業率の低さでも、賃金が上昇せず、インフレ圧力が高まらない背景として、高齢者の労働市場参入など構造的変化も観察されるところです。その背景には、製造業より経済におけるシェアが圧倒的に大きい非製造業の底堅さが注目されます(図1)。

図1:米ISM企業景況感:製造業 対 非製造業

ドル/円は110円超に長居できず

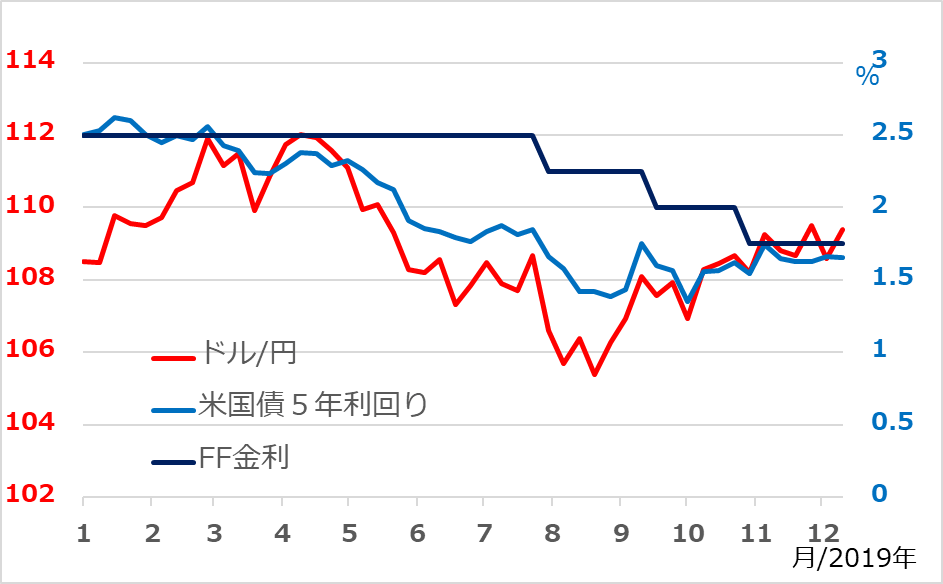

焦点をドル/円相場に向けましょう。2020年のリスクオン・スタートというシナリオ通りなら、1~4月中にも105~110円レンジから上値を試す展開が想定可能です。ただし、景気・株価サイクル終盤を意識する機関投資家などは110円超で、腰を据えてドル買いポジションを増やそうとはしないでしょう。110円超の相場は、米景気・株価の堅調に沿って長期金利が上昇する時の投機筋の買いが主な先導役になるでしょう。市場では金利の景気中立水準のコンセンサスが、FRBメンバーの長期金利見通し2.5%付近になると思われます。このため、米5~10年長期金利の上昇が2.3%程度まではドル/円買いを伴うでしょうが、整合的な水準感は111~112円と想定されます(図2)。それ以上に金利が上昇しそうになれば、株式相場が神経質になり、投機筋のドル/円買いの解消売りとともに105~110円レンジに戻される展開をイメージしています。

図2:ドル/円と米金利のバランス感覚

2021年まで視界を広げれば、米景気・株価サイクルの下方屈折とともに、ドル/円も100円側に向かうと想定しています。過去のリスクオフ・サイクルと比較すると、100円への下落率は控えめです。機関投資家などのドル/円の買い持ちはさほど増えない状況であれば、ポジション巻き戻しによる相場の反転も限定的になるという読みです。米景気・株価の調整が底浅であろうとのシナリオと整合的な水準感でもあります。ただし、過去の相場地合いの反転は、一度起こると、事前の想定より速く大きく進行することが常でした。

したがって、ドル/円の100円予想について、順当には2021年半ば頃にというバランス感覚ですが、方向感を明確にするため、あえて2020年末に設定して備えています。

「鬼も笑う」と言われる長期予測、サイクルのメリハリが出にくい低金利環境では「弱い予想」であることも認めざるをえません。それだけに、2020年は、リスクオン相場に単純に浮かれることなく、経済と市場の定点観測を地道に着実に行う1年にしたいと考えます。

【お知らせ】田中泰輔リサーチのウェブサイトを開設しました。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。