![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]「個人投資家は、今夜の米雇用統計で円安を期待?」FXマーケットライブ<br /><br />](https://m-rakuten.ismcdn.jp/mwimgs/9/e/498m/img_9e58b8abab4196fedc9f981e738ddc5b45682.jpg)

![[動画で解説]7月のビットコイン見通し~「もしトラ」トレード始まる](https://m-rakuten.ismcdn.jp/mwimgs/d/4/498m/img_d4411ec6f2f3e1c9c67a35d5ea22413360369.jpg)

![[動画で解説]【米日株/金利/ドル円】7月「ほぼトラ」 相場インパクト](https://m-rakuten.ismcdn.jp/mwimgs/7/a/498m/img_7a9b8c9c343f3abd5cc5bcfa87c94c0367621.jpg)

![[動画で解説]7月「三中全会」の開催日時が決定。習近平政権が掲げる「中国式現代化」5つの特徴](https://m-rakuten.ismcdn.jp/mwimgs/7/7/498m/img_7707cbcb60ae550b9ac35531ebdf39d648408.jpg)

3)電子部品

5Gスマホの生産、販売が好調になれば、電子部品メーカーへも恩恵があると思われます。電子機器に多用されるチップ積層セラミックコンデンサの最大手(世界シェア約40%)で5G時代に備えて高周波特性を向上させた樹脂多層基板「メトロサーク」のメーカーである村田製作所が注目されます。

次にTDKです。TDKはスマホ用電池でトップシェア(推定約40%)です。高速大容量通信やミリ波のような高周波での通信は電力消費が多くなるため、5Gスマホでは電池の大型化と高性能化が予想されます。TDKへの恩恵は大きいと思われます。

また、前述したように5G時代はスマホカメラがより一層高性能化すると予想されます。スマホカメラの多眼化、イメージセンサーの大判化は、アクチュエーター(カメラの絞り機構)の1台当たり個数増加と性能向上=単価上昇へ結びつくと思われます。スマホ用アクチュエーターで世界シェア約80%のアルプス電気に注目したいと思います。

4)基地局を含む5Gインフラ投資

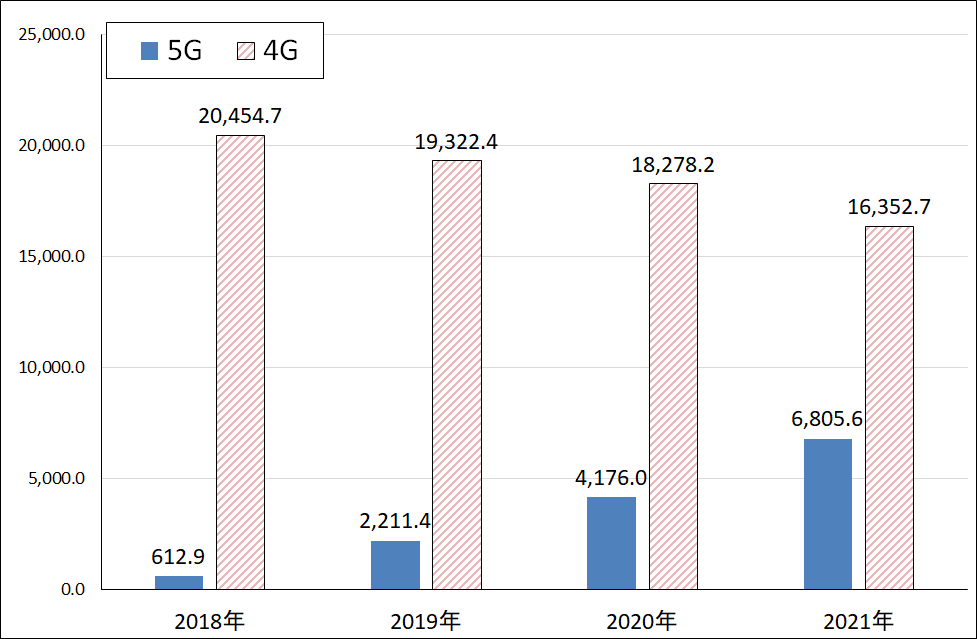

基地局を含む5Gネットワークへの投資は、世界的には2019年から本格化していると思われます(グラフ3)。

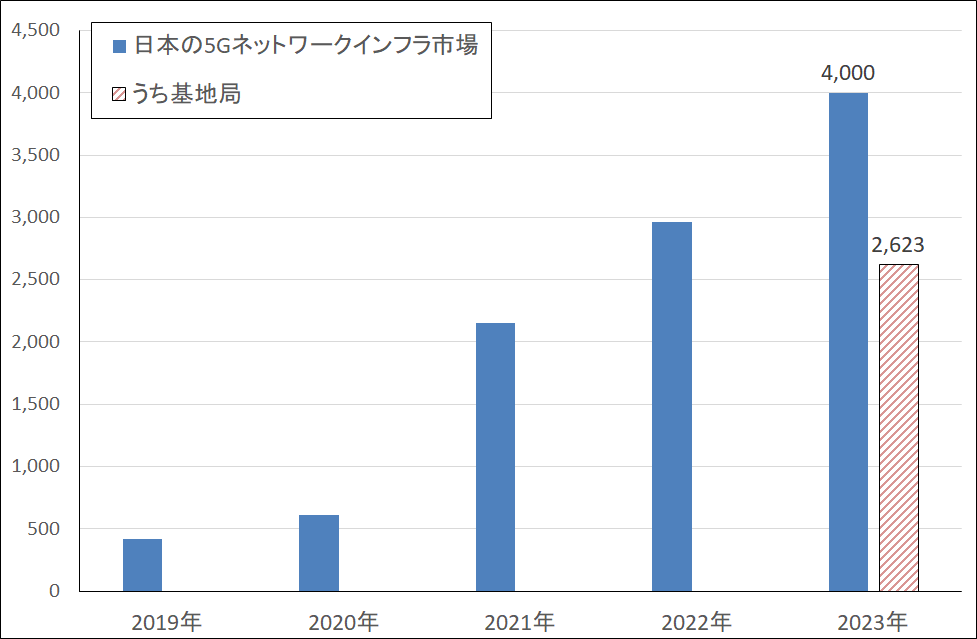

日本ではサービス開始が2020年3月からなので、2021年から本格化すると予想されてきました。ただし、5Gも対象に入るデジタル・ニューディール関連予算の効果や通信会社間のサービス競争が予想されるため、投資本格化が2020年からになる可能性もあります。

その後は2025年が投資のピークになると予想されますが、ミリ波帯の用途開拓、ローカル5G(地方自治体や大手企業の地方拠点が個別に5G免許を得て地域的な5Gネットワークを構築、運営する)の動き次第では、5G投資のピークが2020年代後半になる可能性もあります。

日本での基地局事業大手である日本電気、富士通への寄与が予想されます。

なお、富士ソフト、アルファシステムなど通信制御系ソフト開発の会社は、4G投資が活発だったときに基地局向けソフト開発で好業績を上げていました。ただし今回の5G基地局はソフトのパッケージ化が進み、カスタマイズだけ行えばよいもようなので、当面は大きな業績寄与が期待しにくいと思われます。

もっとも、未開拓のミリ波帯への用途開発が進めば、ミリ波帯を使うために大量の小型基地局が必要になるため、通信制御系のシステムインテグレーターが必要になると思われます。また、個別情報システムも必要になるため、通信制御系や業務系のシステムインテグレーターの出番が来ると予想されます。

グラフ3 4G・5G関連のネットワークインフラ市場:全世界

出所:ZDNet Japan(元出所はガートナー2019年8月22日)

グラフ4 日本の5Gネットワークインフラ市場

出所:IDC Japan 2019年8月27日付けプレスリリースより楽天証券作成

5)ネットワークインテグレーター

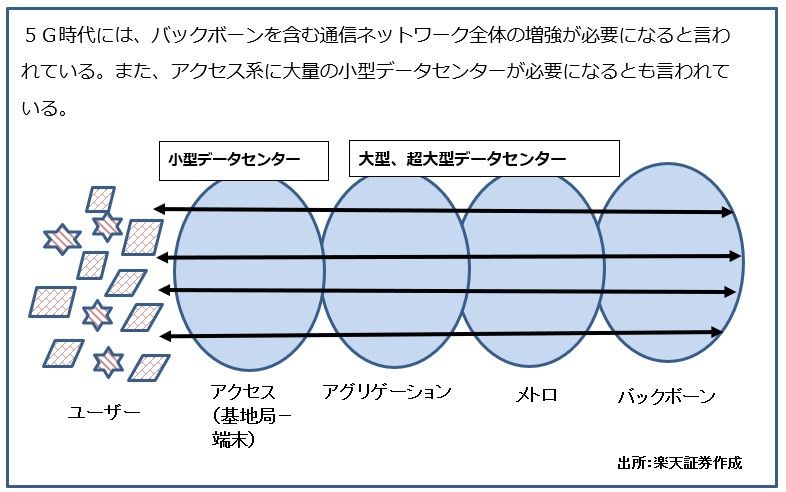

5Gネットワークは、基地局と端末(スマートフォンやIoT、各の固定端末など)の間だけを強化しても十分なパフォーマンスはでません。高精細映像情報を中心とした大量の情報を遠隔地に届けるには、国全体の光ファイバー網の増強が必要になります。

日本では数年前から光ファイバーの幹線網(バックボーン。大手通信会社が構築するがNTTの規模が最も大きい)の増強を行っています。日本でもネットフリックスやHuluなどの動画配信サービスが盛んになっているため、バックボーンの容量がきつくなっているもようです。この状態で5Gユーザーが急増して、活発に動画のやり取りをネットワーク上で行い始めると、バックボーンの一層の増強が必要になります。

NTTや企業、官庁のネットワーク構築を行うのがネットワークインテグレーターです。NTTグループ、富士通、日本電気、伊藤忠テクノソリューションズ、ネットワンシステムズなど大手はごく少数です。企業向け、官庁向けのネットワーク構築に比べて、NTTのバックボーン構築は採算が良くないもようですが、仕事量が多く、当面は続くと予想されます。

図1 通信ネットワークの階層と5G

6)5G用計測器

通信用計測器の市場は、世界3大メーカー、アンリツ(日本)、キーサイト(アメリカ)、ローデ・シュワルツ(ドイツ)の3強が強い市場です。5G用計測器ではアンリツとキーサイトが先行して顧客を開拓しました。

アンリツでは、2018年1-3月期に5G用計測器の第1号の受注を得て以来、順調に5Gビジネスを伸ばしています。アンリツの見方では、2022~2023年が5G用計測器需要のピークになる見込みですが、ローカル5Gやミリ波帯の用途開拓が進めば、1~2年ピークが先延ばしになる可能性はあります。アンリツにはまだ投資妙味があると思われます。

7)ミリ波帯の用途開拓

4Gの技術革新は、2010年代後半になると動きが鈍くなりました。4Gの大きな用途がスマートフォン以外に広がらなかったためです。

しかし、5Gはこれまで見てきたように応用分野が多岐にわたっています。また規格上のトップスピード、受信20Gbps、送信10Gbpsを目指すには半導体の技術革新が必要になるため、時間がかかると思われます。そのため、5Gの技術革新は今後10年間続き、次の6G(これから何年もかけて規格が決まる)へ引き継がれることになると思われます。

今後注目されるのが、ミリ波帯の用途開拓です。スマートフォンのような移動端末だけでなく、固定端末として使う場合や、ゲーム、エンタテインメント、医療、自動車、ロボット、FAなど様々な業界、企業での用途が考えられます。

関連銘柄は、各業種でミリ波帯の用途開拓を行う会社、例えば自動車向けのミリ波帯開拓の場合は自動車メーカーに、NTTドコモなどの通信会社や富士ソフトなどのシステムインテグレーターが加わる形になると思われます。システムインテグレーターの場合は、富士ソフトのような通信制御系の会社が受注しやすいと思われます。ミリ波帯の用途開拓は時間がかかると思われますが、様々な企業が関わってくる可能性があるため、中長期で注目したいと思います。

本レポートに掲載した銘柄:アドバンテスト(6857)、レーザーテック(6920)、日本電気(6701)、村田製作所(6981)、TDK(6762)、ネットワンシステムズ(7518)、アンリツ(6754)