毎週金曜日夕方掲載

本レポートに掲載した銘柄:アドバンテスト(6857)、レーザーテック(6920)、日本電気(6701)、村田製作所(6981)、TDK(6762)、ネットワンシステムズ(7518)、アンリツ(6754)

1.5Gとは何か

今回は年末特集として5G(第5世代移動通信)を取り上げます。

5Gは2019年の重要テーマでしたが、2020年はいよいよ日本で5Gの商用サービスがスタートします。そして、2019年にスタートした欧米、韓国、中国では、本格的にサービスエリアとユーザーが拡大する時期に入ります。

このため、半導体、半導体製造装置、電子部品、計測器、基地局関連、ネットワークインテグレーターなど関連分野への恩恵は、今後年を追って大きくなっていくと思われます。

楽天証券投資WEEKLYでは、これまで何回も5Gを取り上げてきましたが、改めて5Gの重要性と投資対象としての魅力を探ります(今回は個別銘柄の深堀りよりもテーマに重点を置きます)。

まず、5Gとは何かをおさらいしてみたいと思います。

5Gの規格は次の通りです。

- スペック上の受信速度(ダウンロード)が10~20Gbpsになる(4Gは現在のところスペック上で最大1.576Gbps、実効速度は145~283Mbps(NTTドコモ、アンドロイドの場合))。

- 送信速度(アップロード)は最大10Gbpsと高速化(4Gは最大131.3Mbps、実効速度は22~43Mbps)。

- 同時多接続(数百から1,000以上の端末を同時に接続できる)。

- 低遅延(遅延=タイムラグがほとんどない)。

5Gの受信速度はスペック上は4Gの6~13倍。実効速度では、受信は5Gのスペックの半分を実効速度として5Gbpsと仮定すると(スペックが20Gbpsになるのはかなり先になるため、スペック上は10Gpbsと比較する)、18~34倍。送信は、スペック上は76倍。実効速度は5Gの初期の実効速度を2~3Gbpsと仮定すると(これもスペック上の送信最大速度10Gbpsが実現するのはかなり先になると思われるため)、47~136倍となります。4Gは今年冬からNTTドコモが提供開始している「PREMIUM 4G」によって受信、送信ともに高速化されますが、5Gのほうが大幅に高速化します。

将来技術革新によって、規格上のトップスピードである受信20Gbps、送信10Gbpsに近い速度が実現すれば、なお一層高速化できることになります。

5Gの規格の詳細は、3GPPという国際会議で決めます。2018年6月に出されたリリース15で受信、送信規格の詳細が決定されました。そのため、受信、送信について5G対応になっている5G用チップセット(CPUと周辺半導体、電子部品を組み合わせたモジュール)と5Gモデムがすでに発表されています(チップセット、モデムとも、メーカーはクアルコム、サムスン、メディアテックなど)。ただし、フルスペックのチップセットとモデムはまだ出ていません。

また、低遅延、同時多接続の規格の詳細は、2020年3月に予定されるリリース16において決定される予定です。従って、高速大容量受信・送信機能に、低遅延、同時多接続の機能を加えた完全フルスペックの5Gチップセットと5Gモデムが登場するのは当分先になると思われます。

一説には、送受信のフルスペック(スペック上の受信速度は最低10Gbps、送信は例えば5Gbps(送信については規格で決まっているのは最大10Gbpsというだけなので))と、完全フルスペック(スペック上の受信速度10Gbps、送信速度5Gbps(例)、同時多接続、低遅延)の5Gチップセットと5Gモデムが登場するのは2022年になってからということです。

その場合、生産技術は2020年から始まる5ナノではなく、2022年から始まると言われている3ナノを使う可能性があります。

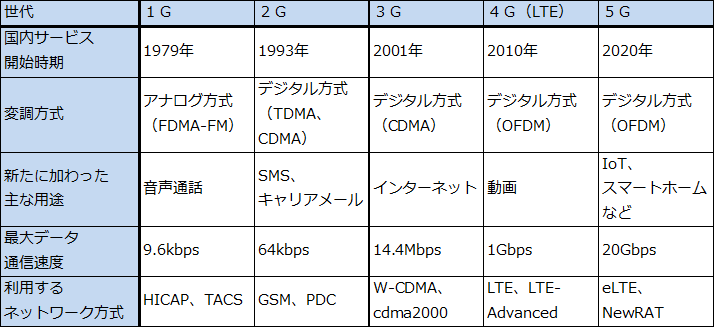

表1 日本における携帯電話ネットワークの変遷

注:bpsはビット/秒

2.5Gの応用分野は幅広い

4Gまでの無線通信規格と5Gとの大きな違いは、応用分野の幅広さです。

1Gから4Gまでの無線通信は、基本的に電話、メールなどの通信が中心です。写真、ドラマ、映画を含む動画をスムーズに受信することができるようになったのは4Gになってからですが、送信速度が遅いため、4K動画を大量に送信するには困難がありました。また、遅延が発生するため、アクションゲームなど素早い動きが必要なゲームには向きません。一つの基地局の同時接続端末数は100台未満で限界に達して接続しにくくなります。

このように、4Gには様々な限界があったため、用途は主に電話、メール、写真、動画の受信に限られたのです。

一方で、5Gは受信だけでなく送信が高速化するため、4Kクラスの長時間動画が受信だけでなく送信もスムーズにできるようになります。同時多接続なので、少数の基地局で大量の端末に接続できます。5Gは実験で一つの基地局で端末約2万台の同時接続に成功しています。

また、低遅延(こちらのアクションが相手側にほとんどタイムラグがなく伝わる)なので、ゲームへの応用だけでなく、自動車、ロボットの遠隔精密制御ができるようになります。この点は重要で、4Gは遅延があり、その時々の通信状況で遅延の程度が変わるため、遠隔地にあるものを単純に動かす指令を出すことは出来ても、精密制御は危なくて出来ませんでした。要するに、遠隔地からの自動車の運転、ロボットの制御、リモート手術などは、大きな需要がありそうなことはわかっていましたが、4Gには技術的限界があったのです。5Gはこれらの限界を突破することができるようになるのです。

具体的には、5Gの用途は次のような分野と思われます。

- スマートフォン、タブレットPC

- ゲーム(オンラインゲーム、クラウドゲームのラストワンマイルに5Gを使う)、エンタテインメント(大容量高精細の映画配信など)

- 放送・通信(4K、8K映像を撮影するときに5Gで送信すれば、光ファイバーのコードは不要になる)

- 医療(遠隔地からの診断画像の送受信、将来は遠隔地からのロボット手術など)

- 広義のIoT(様々な電子機器を大量に同時接続できる)

- ロボット、FA(工場における工作機械の監視、制御、ロボットの遠隔制御など)

- 自動車(自動車に関する情報を自動車同士がやり取りする。遠隔地からの自動運転など)

- 上記の様々な分野で5GはAI(人工知能)と密接に関わる。

5Gの電波は、従来からスマートフォンで使われてきたサブ6(サブシックス、6GHz未満の周波数の電波)とミリ波の2種類が割り当てられています。サブ6は使い易い電波ですが、すでに4Gで使われているため、帯域は多くは取れません。おそらく、サブ6は5Gでもスマートフォンが用途の中心になると思われます。

一方で、ミリ波は光とほぼ同じ性質を持ち直進性が強く、雨の中で減衰するなど扱いにくい電波であり、ビームフォーミング(基地局から特定の端末を見つけ電波を端末の方向に向けて照射する技術。専用のアンテナなどの専用の電子部品が必要になる)という新技術が必要になります。しかし、割り当てられている帯域が広く、ほとんど使われていない周波数帯なので、用途開拓の可能性が大きい周波数帯と言えます。

ミリ波帯の用途開拓が本格化すれば、各種電子機器、ソフトウェアと情報システム、小型基地局(ミリ波は電波が短距離しか届かないため大量の小型基地局が必要になると言われている)などの需要が増える波及効果が期待できます。

3.日本では2020年3月から商用サービス開始へ

5Gの商用サービスは、2019年春から、韓国、アメリカ、欧州の一部、中国、中東の一部などで始まりました。特に2019年11月1日からサービスが始まった中国では、5Gサービスの予約が約1,000万人に達し高い人気を示しました。

日本では、2019年9月に東京で開催されたラグビーワールドカップでプレサービスが実施されました。必ずしもうまく行った訳ではなく、技術的課題が浮かび上がったようです。そして、2020年3月からNTTドコモ、KDDI、ソフトバンクの3社が、東京から、あるいは東名阪から商用サービスを開始します。2021年には全国主要都市で、2022~2023年には全国ベースで一応の5G通信網が出来上がる可能性があります。

5Gのサービス価格は、日本では4Gに比べ大幅に高くはならない見込みです。これは通信会社に政府が電波を貸し出す条件として、4Gに対して5Gのサービス価格を大幅に高くしないようにという条件をつけているためです。

また、今回の日本政府の補正予算案の中にある「デジタル・ニューディール」関連予算約1兆円も、5Gの普及に一定の効果があると思われます。

4.5G関連銘柄

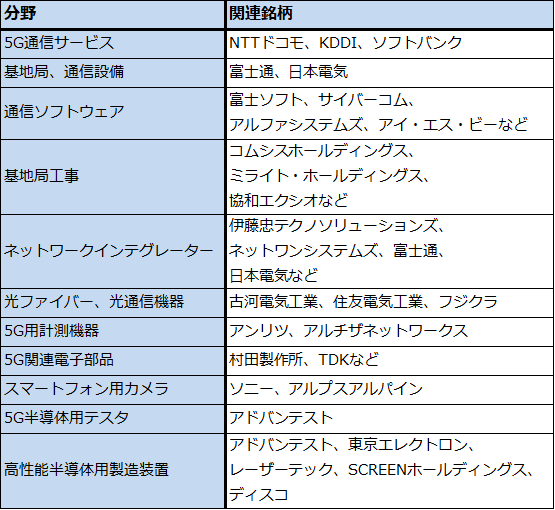

表2 5G関連銘柄

表2は、主な5G関連銘柄の一覧表です。主な分野の今後を見ていきたいと思います。

1)半導体

5Gを実現するには、最高の性能を持った5G用CPUまたはチップセットと5Gモデムが必要になります。5G関連の筆頭は、5Gを実現する超高性能半導体(CPU、チップセットとモデム)を開発するクアルコムや生産するTSMCのようなファウンドリー(半導体受託製造業者)あるいは大手半導体メーカーと言ってよいと思われます。

CPUが高性能化する場合、DRAM、NAND型フラッシュメモリーも高速化、大容量化が進むと思われます。4K動画、その次には8K動画をスマホユーザーが大量にSNSにアップしたり、お互いにやり取りすることが増えると思われます。そのため、データセンター投資が再び活発になると予想されます。サムスン、マイクロン(いずれもDRAM、NANDメーカー)、キオクシア(旧東芝メモリ、NAND)も5Gの恩恵を受けると思われます。

また、スマホユーザーがスマホを遊びに使う場合、カメラを使うことが多いです。4K、8Kが大量に送信できるとなれば、より一層のカメラの高性能化、すなわち、カメラの多眼化、イメージセンサーの大判化が進むと思われます。イメージセンサーの世界シェアトップのソニーへの恩恵は大きいと思われます。

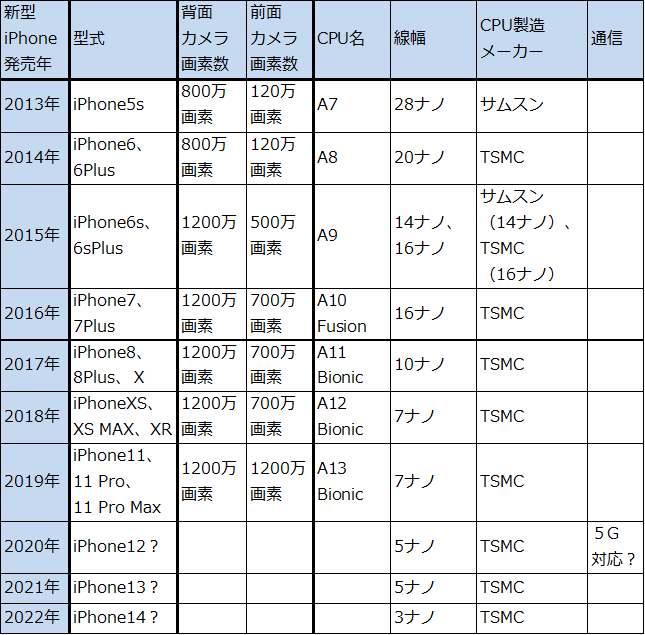

表3は、5G用チップセットと5Gモデムの製品の一覧です。特に世界最大の通信用半導体メーカー、クアルコムが積極的な製品投入を行っています。2020年9月に発売されると思われるアップルの新型iPhoneには、TSMCが生産する5ナノCPUが搭載され、5Gモデムはクアルコムが供給することになります。この5Gモデムが、クアルコムの最新5Gモデム「X55」(受信最大7Gbps、送信最大3Gbps。サブ6(6GHz未満)とミリ波に対応。7ナノ。生産はTSMC)になるのか、あるいは未発表の新型5Gになるのか不明です。

いずれにせよ、5ナノ×5GでiPhone2020年モデルは相当な高性能となることが予想されます。これに対して、他のスマホメーカーは新型iPhoneが発売される前にできるだけ5Gスマホを売ろうとすると思われます。一定の市場シェアと2~3年後に期待される買い替え需要を獲得するためです。しかも、世界で最もスマホ需要が大きい中国では、11月1日の5Gサービス開始時に約1,000万人の予約を集めるという幸先良い出だしとなっています。

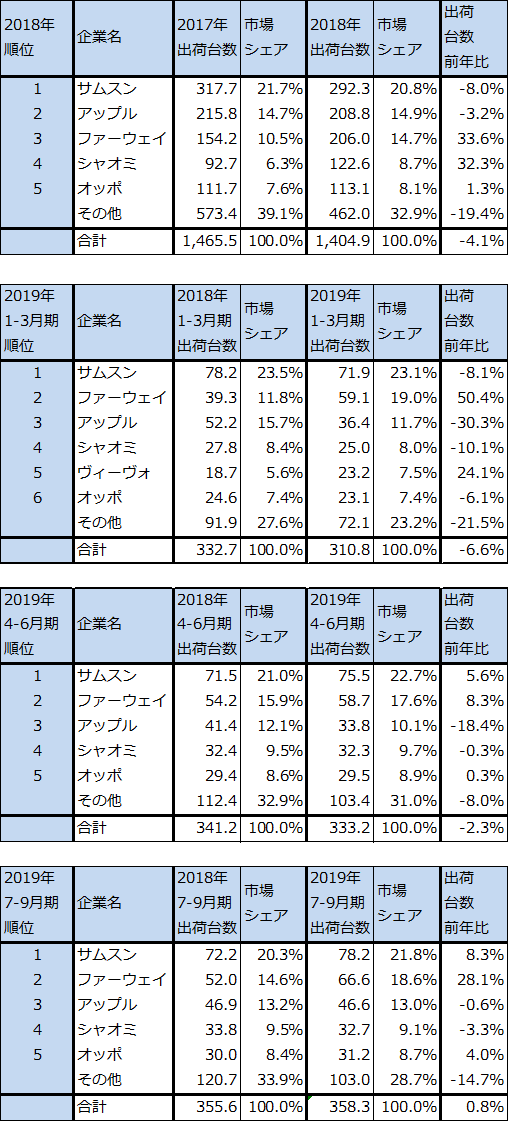

スマートフォン市場は、2017年から(四半期ベースでは2017年10-12月期から)マイナス成長に陥っていましたが、2019年7-9月期に前年比が横ばいとなり下げ止まりました。今後は5Gスマホをけん引役として年率5~10%成長が3年程度続く可能性があります。5Gスマホの需要が好調でスマホメーカーの販売意欲が強いことが相まって、スマホ市場はしばらく安定成長が続く可能性があります。

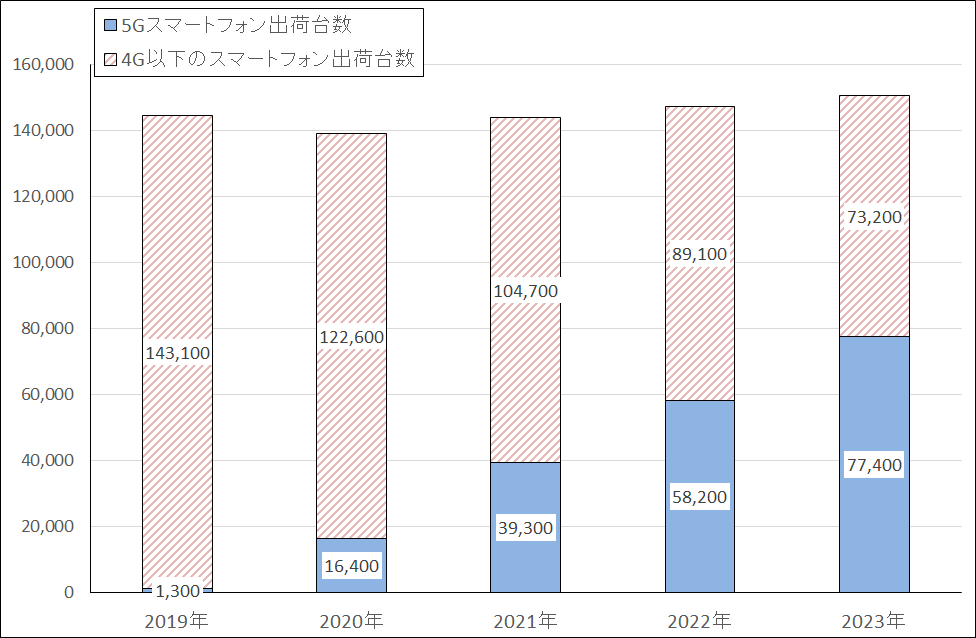

グラフ1はスマートフォン出荷台数の長期予測の一つであり、2020年の5Gスマホ出荷台数予想が1億6,400万台となっていますが、実勢では2億~3億台の間になる可能性があります。そして、2021年、2022年もスマホ市場の回復が続くと予想されます。

このことは、5G半導体(チップセットとモデム)、メモリ(DRAMとNAND)、スマホ用電子部品、そして高性能半導体を作るための半導体製造装置の需要にプラスの影響を与えると思われます。

表3 5Gスマートフォン用チップセットと5Gモデム

表4 iPhoneのカメラ画素数、CPU、通信の技術進歩

グラフ1 世界のスマートフォン出荷台数予測

出所:CNETの2019年7月4日付け記事をもとに楽天証券計算(元出所はCanalys)

表5 スマートフォンのメーカー別出荷台数と世界シェア

出所:IT Media Mobile(元出所はIDC)、IDC Japanプレスリリースより楽天証券作成。

2)半導体製造装置

5Gスマホに搭載する超高性能半導体を生産するには、超高性能半導体製造装置が必要になります。日本のメーカーでは、アドバンテスト(5G半導体用テスター)、東京エレクトロン(前工程製造装置)、レーザーテック(EUV用マスク欠陥検査装置)、SCREENホールディングス(ウェハ洗浄装置)、ディスコ(半導体チップを切り出すダイサ、ウェハの底面を削るグラインダ)の5社が注目されます。

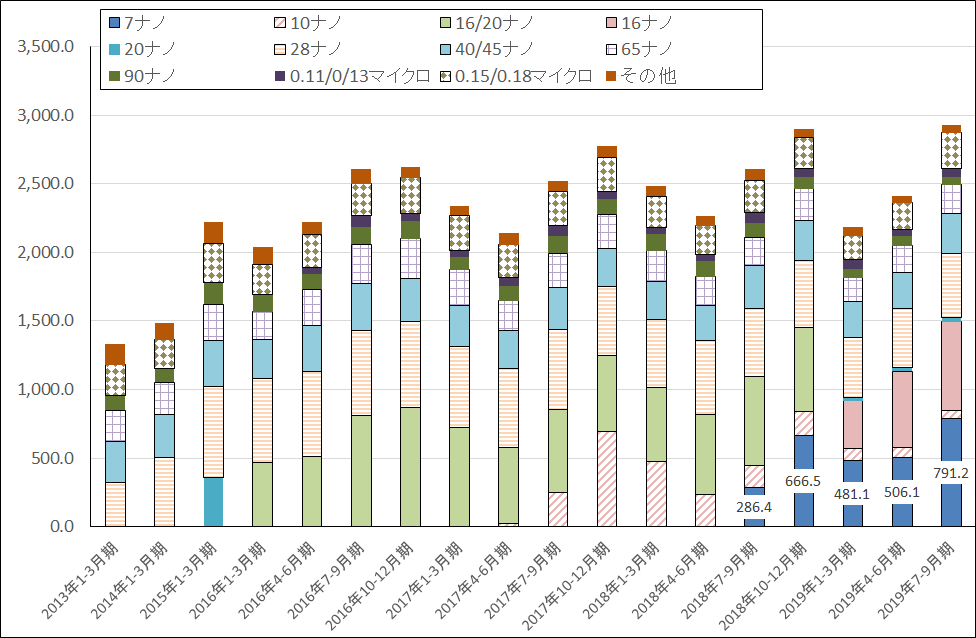

半導体設備投資の動きに関しては、世界最大の半導体受託製造業者、台湾のTSMCの2019年7-9月期決算がサプライズでした。業績が順調なのもさることながら、2019年12月期の設備投資見通しを、年初の100億ドル(約1兆1,000億円)から150億ドル(約1兆6,000億円)に上方修正しました。

理由は、最新鋭の7ナノラインと来年から稼働開始する予定の5ナノラインへの設備投資の上乗せです。7ナノラインがスマホメーカーからの5G用チップセット、5Gモデムの注文で一杯になっているもようであり、増産投資が必要になっています。また、2020年9月に発売されると思われる新型iPhoneはTSMCが生産する5ナノCPUを最初に搭載することになると思われますが、これまでの例では3~6カ月で他の大手スマホメーカーにも最先端CPUが広がっています。iPhoneだけでなく、他の大手スマホメーカーも5ナノ×5Gで販売を拡大しようと考えるのは明らかであり、5ナノラインも生産予約が多くなっていると思われます。

グラフ2を見ると、TSMCの7ナノラインの売上高が順調に伸びていることがわかります。

このため、2020年もTSMCの設備投資は増加すると予想されます。5Gスマホの需要とスマホメーカーの販売意欲が強いため、最先端ロジック半導体への投資は当面増え続ける可能性があります。これは、アドバンテスト、東京エレクトロン、レーザーテック、SCREENホールディングス、ディスコの5社の業績と株価にプラスになると思われます。特にロジック半導体向けが多いレーザーテック、アドバンテストにとっては、5ナノ、3ナノと最先端ロジック半導体への投資が続く場合は、上下の振れが小さい状態で業績が右肩上がりになる可能性があり(特にレーザーテック)、より大きな投資パフォーマンスを得ることができる可能性があります。

5Gスマホの実需が強い状態が長続きし、ミリ波帯の用途開拓も進むならば、3ナノの次の2ナノ、1.5ナノ、1ナノへの設備投資が採算が取れるようになると思われます。2ナノ~1ナノはASMLが現在開発中の次世代型EUV露光装置が完成すれば、実現できる可能性が出てきます。半導体設備投資のブーム、特に最先端ロジック半導体の設備投資の増加は、多少の波はあると思われますが、5Gをけん引役として長期化する可能性があります。

グラフ2 TSMCのテクノロジー別売上高

出所:会社資料より楽天証券計算

3)電子部品

5Gスマホの生産、販売が好調になれば、電子部品メーカーへも恩恵があると思われます。電子機器に多用されるチップ積層セラミックコンデンサの最大手(世界シェア約40%)で5G時代に備えて高周波特性を向上させた樹脂多層基板「メトロサーク」のメーカーである村田製作所が注目されます。

次にTDKです。TDKはスマホ用電池でトップシェア(推定約40%)です。高速大容量通信やミリ波のような高周波での通信は電力消費が多くなるため、5Gスマホでは電池の大型化と高性能化が予想されます。TDKへの恩恵は大きいと思われます。

また、前述したように5G時代はスマホカメラがより一層高性能化すると予想されます。スマホカメラの多眼化、イメージセンサーの大判化は、アクチュエーター(カメラの絞り機構)の1台当たり個数増加と性能向上=単価上昇へ結びつくと思われます。スマホ用アクチュエーターで世界シェア約80%のアルプス電気に注目したいと思います。

4)基地局を含む5Gインフラ投資

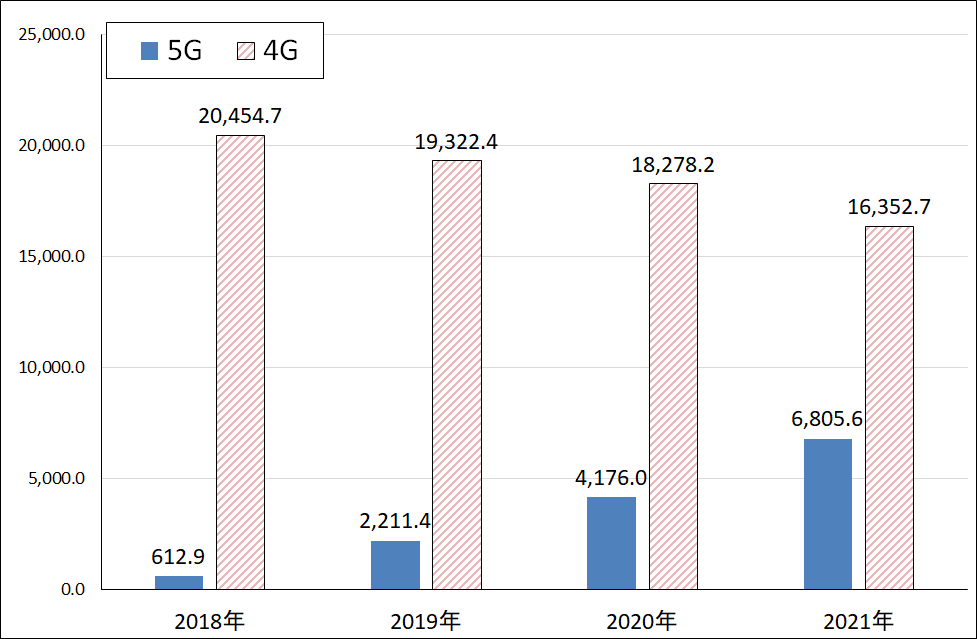

基地局を含む5Gネットワークへの投資は、世界的には2019年から本格化していると思われます(グラフ3)。

日本ではサービス開始が2020年3月からなので、2021年から本格化すると予想されてきました。ただし、5Gも対象に入るデジタル・ニューディール関連予算の効果や通信会社間のサービス競争が予想されるため、投資本格化が2020年からになる可能性もあります。

その後は2025年が投資のピークになると予想されますが、ミリ波帯の用途開拓、ローカル5G(地方自治体や大手企業の地方拠点が個別に5G免許を得て地域的な5Gネットワークを構築、運営する)の動き次第では、5G投資のピークが2020年代後半になる可能性もあります。

日本での基地局事業大手である日本電気、富士通への寄与が予想されます。

なお、富士ソフト、アルファシステムなど通信制御系ソフト開発の会社は、4G投資が活発だったときに基地局向けソフト開発で好業績を上げていました。ただし今回の5G基地局はソフトのパッケージ化が進み、カスタマイズだけ行えばよいもようなので、当面は大きな業績寄与が期待しにくいと思われます。

もっとも、未開拓のミリ波帯への用途開発が進めば、ミリ波帯を使うために大量の小型基地局が必要になるため、通信制御系のシステムインテグレーターが必要になると思われます。また、個別情報システムも必要になるため、通信制御系や業務系のシステムインテグレーターの出番が来ると予想されます。

グラフ3 4G・5G関連のネットワークインフラ市場:全世界

出所:ZDNet Japan(元出所はガートナー2019年8月22日)

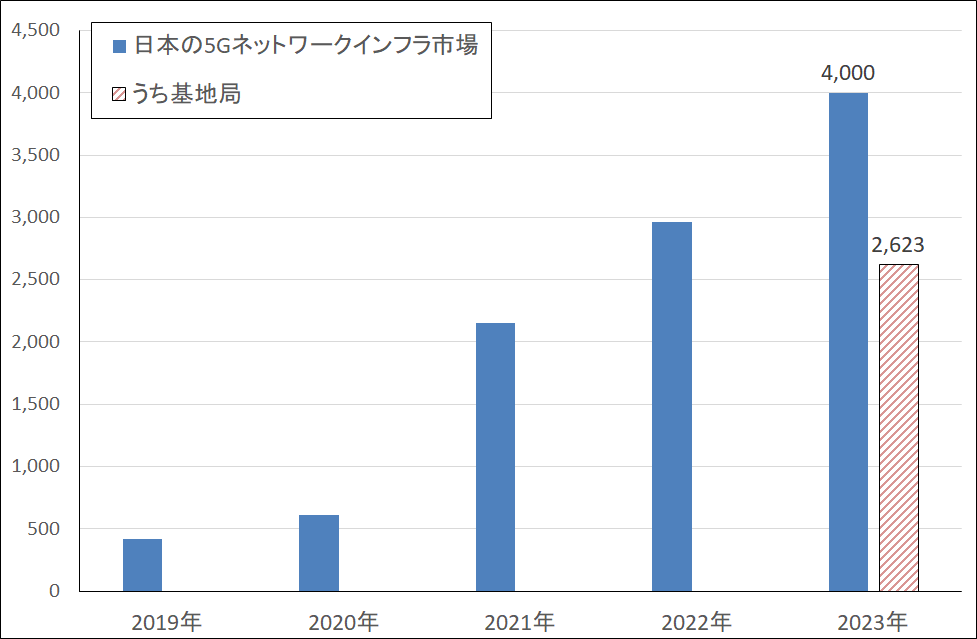

グラフ4 日本の5Gネットワークインフラ市場

出所:IDC Japan 2019年8月27日付けプレスリリースより楽天証券作成

5)ネットワークインテグレーター

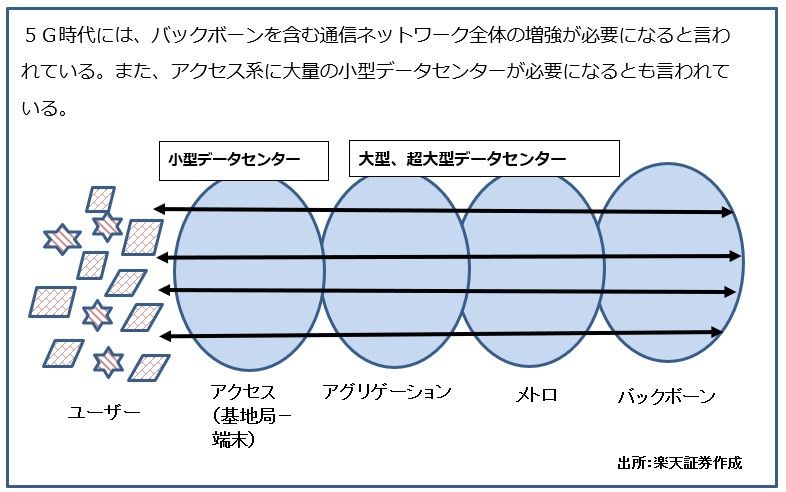

5Gネットワークは、基地局と端末(スマートフォンやIoT、各の固定端末など)の間だけを強化しても十分なパフォーマンスはでません。高精細映像情報を中心とした大量の情報を遠隔地に届けるには、国全体の光ファイバー網の増強が必要になります。

日本では数年前から光ファイバーの幹線網(バックボーン。大手通信会社が構築するがNTTの規模が最も大きい)の増強を行っています。日本でもネットフリックスやHuluなどの動画配信サービスが盛んになっているため、バックボーンの容量がきつくなっているもようです。この状態で5Gユーザーが急増して、活発に動画のやり取りをネットワーク上で行い始めると、バックボーンの一層の増強が必要になります。

NTTや企業、官庁のネットワーク構築を行うのがネットワークインテグレーターです。NTTグループ、富士通、日本電気、伊藤忠テクノソリューションズ、ネットワンシステムズなど大手はごく少数です。企業向け、官庁向けのネットワーク構築に比べて、NTTのバックボーン構築は採算が良くないもようですが、仕事量が多く、当面は続くと予想されます。

図1 通信ネットワークの階層と5G

6)5G用計測器

通信用計測器の市場は、世界3大メーカー、アンリツ(日本)、キーサイト(アメリカ)、ローデ・シュワルツ(ドイツ)の3強が強い市場です。5G用計測器ではアンリツとキーサイトが先行して顧客を開拓しました。

アンリツでは、2018年1-3月期に5G用計測器の第1号の受注を得て以来、順調に5Gビジネスを伸ばしています。アンリツの見方では、2022~2023年が5G用計測器需要のピークになる見込みですが、ローカル5Gやミリ波帯の用途開拓が進めば、1~2年ピークが先延ばしになる可能性はあります。アンリツにはまだ投資妙味があると思われます。

7)ミリ波帯の用途開拓

4Gの技術革新は、2010年代後半になると動きが鈍くなりました。4Gの大きな用途がスマートフォン以外に広がらなかったためです。

しかし、5Gはこれまで見てきたように応用分野が多岐にわたっています。また規格上のトップスピード、受信20Gbps、送信10Gbpsを目指すには半導体の技術革新が必要になるため、時間がかかると思われます。そのため、5Gの技術革新は今後10年間続き、次の6G(これから何年もかけて規格が決まる)へ引き継がれることになると思われます。

今後注目されるのが、ミリ波帯の用途開拓です。スマートフォンのような移動端末だけでなく、固定端末として使う場合や、ゲーム、エンタテインメント、医療、自動車、ロボット、FAなど様々な業界、企業での用途が考えられます。

関連銘柄は、各業種でミリ波帯の用途開拓を行う会社、例えば自動車向けのミリ波帯開拓の場合は自動車メーカーに、NTTドコモなどの通信会社や富士ソフトなどのシステムインテグレーターが加わる形になると思われます。システムインテグレーターの場合は、富士ソフトのような通信制御系の会社が受注しやすいと思われます。ミリ波帯の用途開拓は時間がかかると思われますが、様々な企業が関わってくる可能性があるため、中長期で注目したいと思います。

本レポートに掲載した銘柄:アドバンテスト(6857)、レーザーテック(6920)、日本電気(6701)、村田製作所(6981)、TDK(6762)、ネットワンシステムズ(7518)、アンリツ(6754)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。