![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

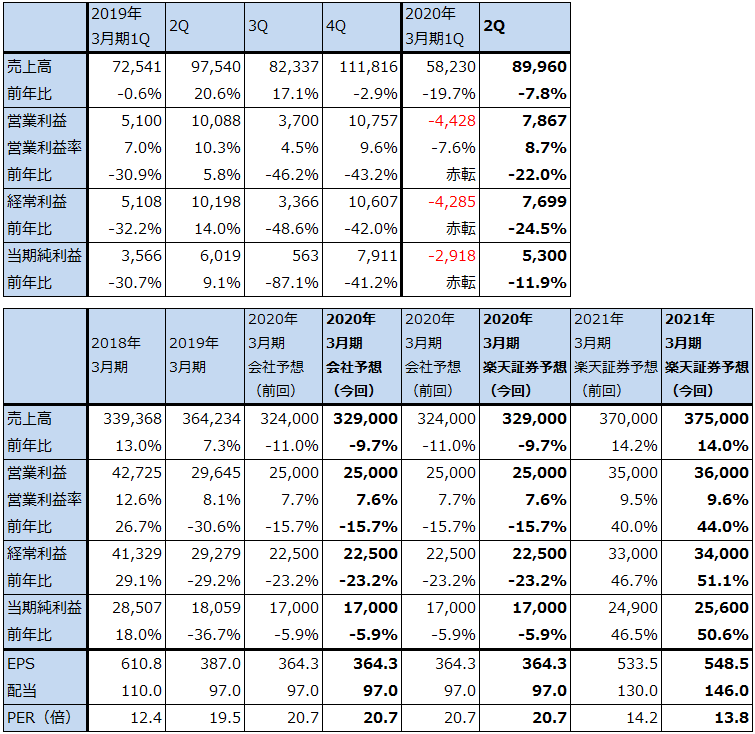

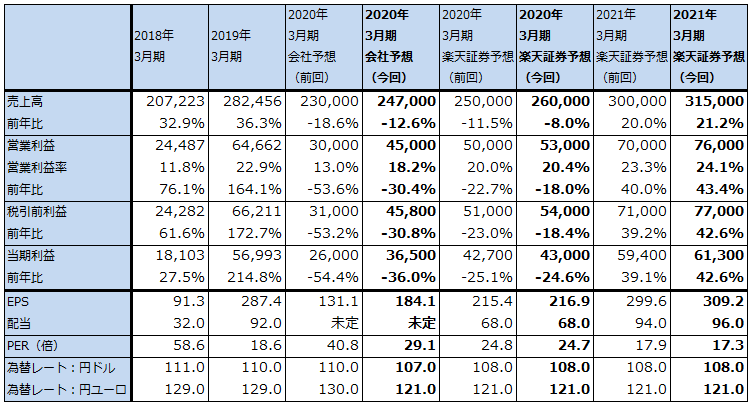

SCREENホールディングス

1)2020年3月期2Qは、8%減収、22%営業減益

半導体製造ラインに不可欠なウェハ洗浄装置のトップ企業です(枚葉式で世界シェア40%、バッチ式で同64%、いずれも2018年)。

SCREENホールディングスの2020年3月期2Qは、売上高899億6,000万円(前年比7.8%減)、営業利益78億6,700万円(同22.0%減)となりました。

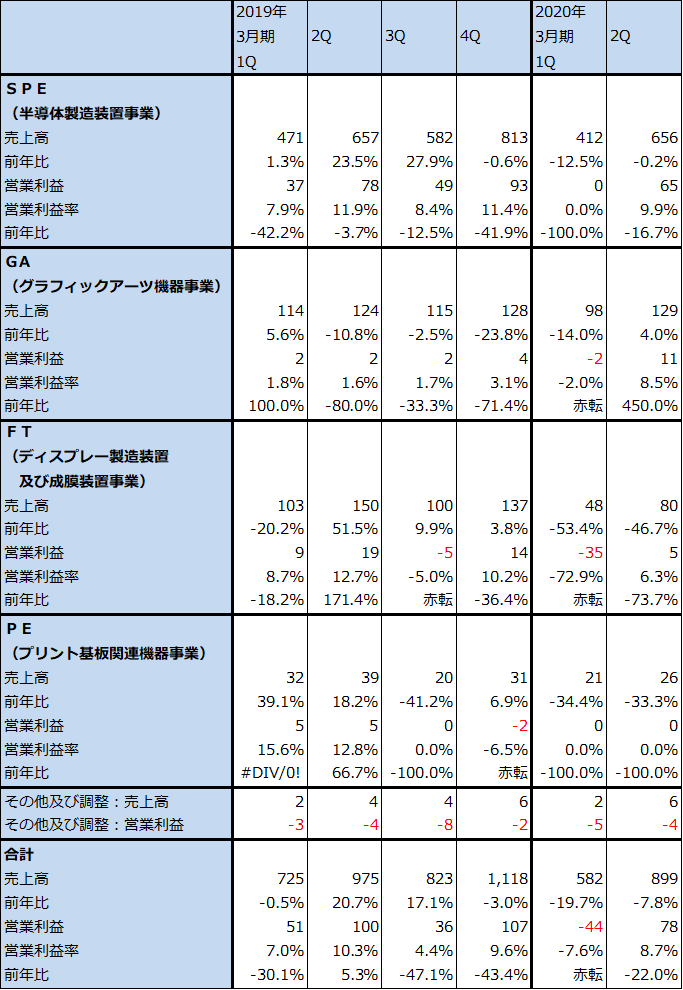

売上高の水準が高かった前2Qに比べると減収減益となりましたが、売上高が急減して営業赤字になった今1Qからは業績は急回復しました。今2QのSPE(半導体製造装置事業)は、売上高656億円(前年比0.2%減)、営業利益65億円(同16.7%減)と前年比では減収減益でしたが、今1Qの売上高412億円、営業利益0億円からは回復しました。他のセグメントも今2Qは営業黒字ないし営業利益ゼロとなり、今1Qから回復しました。

SPEの前期と今上期のアプリケーション別売上構成比(単独決算ベース)を見ると、ファウンドリー(半導体受託製造業者)向けが前期24%→今上期24%と横ばいでしたが、ロジック向けが同15%→19%と増加しました。フラッシュメモリー向けは同22%→14%へ低下しましたが、DRAM向けは同17%→17%と同じ比率でした。また、画像素子(イメージセンサー)向けが同3%→9%へ構成比が上昇しました。

同事業を地域別にみると、日本、台湾、北米向け構成比が上昇しましたが、中国、韓国向け構成比は低下しました。

表8 SCREENホールディングスの業績

発行済み株数 46,669千株

時価総額 352,351百万円(2019/11/28)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

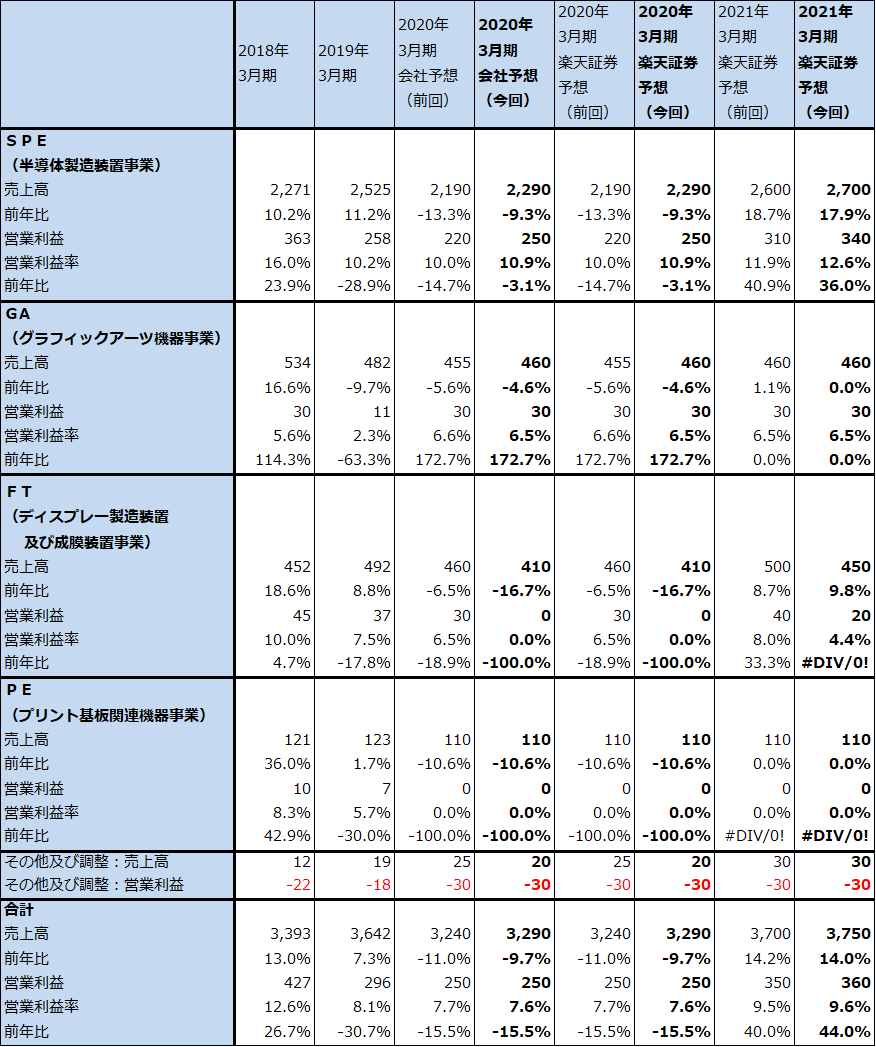

表9 SCREENホールディングス:セグメント別損益動向(通期ベース)

出所:会社資料より楽天証券作成

表10 SCREENホールディングス:セグメント別損益動向(四半期ベース)

出所:会社資料より楽天証券作成

注1:2018年3月期1QからGAとPEが分離された。

注2:億円未満を切り捨てたため、合計が合わない場合がある。

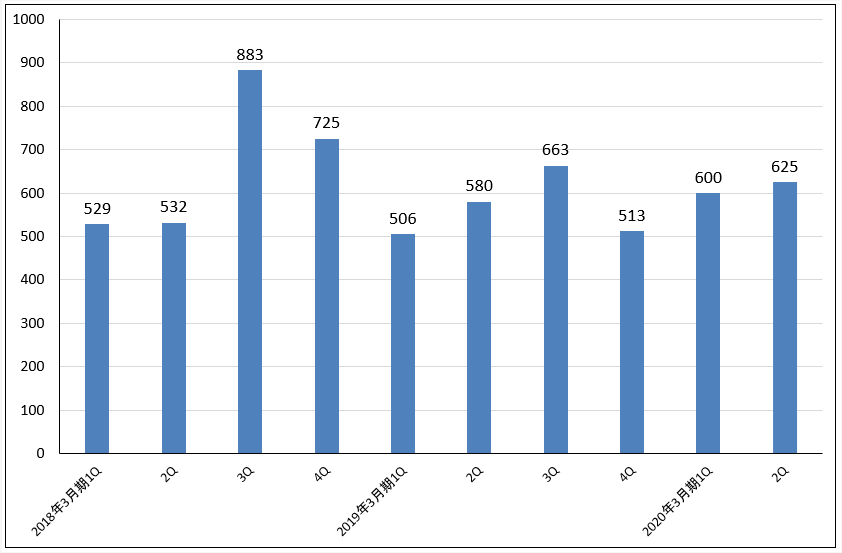

2)半導体製造装置事業の受注高が回復中

SPE(半導体製造装置)事業の受注高の推移を見ると(グラフ8)、2018年3月期3Qに883億円のピークを付けた後、2019年3月期1Q506億円、2019年3月期4Q513億円と底を付け、その後は緩やかに回復しています。2020年3月期2Q受注高は625億円(前年比7.8%増、前期比(今1Q比)4.2%増)となりました。

会社側では、2019年暦年はファウンドリー、ロジック向け設備投資が拡大し、これが2020年暦年にも引き継がれると見ています。DRAM、NANDは2020年半ば以降の設備投資再開を予想しています。また、画像素子は積極的な設備投資が続くと予想しています。

このように見ると、SCREENホールディングスのSPE事業受注高は来期に向けて回復途上にあると見てよいと思われます。

グラフ8 SCREENホールディングスの半導体製造装置事業受注高

出所:会社資料より楽天証券作成

3)今期業績はほぼ会社予想通りか、来期は業績本格回復へ

会社側では、今2Q決算時の今期業績予想として、前回とほぼ同じ予想を行っています。SPEは、前回予想の今期売上高2,190億円(前年比13.3%減)、営業利益220億円(同14.7%減)から、今回予想の売上高2,290億円(同9.3%減)、営業利益250億円(同3.1%減)へ上方修正されました。

一方FT(ディスプレー製造装置及び成膜装置事業)は、大口案件の納入が来期に先送りされたため、前回予想の今期売上高460億円(前年比6.5%減)、営業利益30億円(同18.9%減)から、今回予想の売上高410億円(同16.7%減)、営業利益0(前期は37億円の黒字)へ下方修正されました。

この結果、今期全社業績の会社予想は、前回予想の売上高3,240億円(前年比11.0%減)、営業利益250億円(同15.7%減)に対して、今回予想は売上高3,290億円(同9.7%減)、営業利益250億円(同15.7%減)とほぼ同じ予想となりました。楽天証券予想も会社予想と同じ予想です。

なお、この業績予想が達成された場合は、前期に業績悪化要因となった、生産性の問題(具体的には半導体製造装置の部材調達価格が業界平均よりも高くなり、原価が高くなっていた問題)は解決されたとみなしてよいと思われます。

来期はSPEが主導する形で業績回復が予想されます。足元の受注増加と来期の半導体設備投資の増加予想を踏まえて、楽天証券では来期2021年3月期業績を、売上高3,750億円(前年比14.0%増)、営業利益360億円(同44.0%増)と予想します。前回の売上高3,700億円(同14.2%増)、営業利益350億円(同40.0%増)から小幅上方修正します。

今後6~12カ月間の目標株価を1万1,000円とし、前回の8,000円から引き上げます。2021年3月期楽天証券予想EPS548.5円に想定PER20倍を当てはめました。投資妙味を感じます。

アドバンテスト

業績動向の詳細は、楽天証券投資WEEKLY2019年11月1日号を参照してください。目標株価7,700円を維持します。

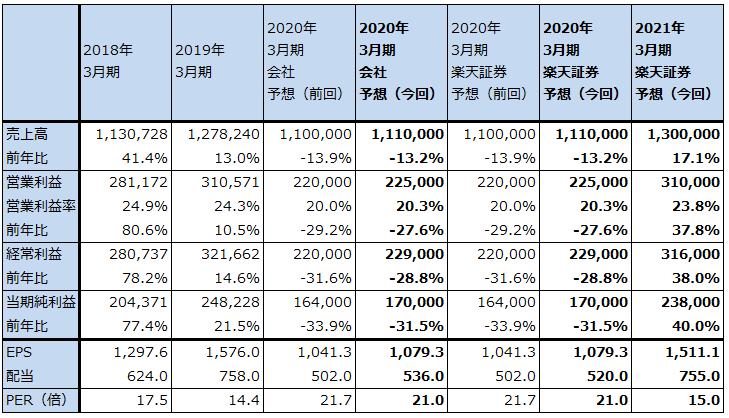

表11 アドバンテストの業績

発行済み株数 198,272千株

時価総額 1,060,755百万円(2019/11/28)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期利益は親会社の所有者に帰属する当期利益。

東京エレクトロン

業績動向の詳細は、楽天証券投資WEEKLY2019年11月1日号を参照してください。目標株価3万円を維持します。

表12 東京エレクトロンの業績

発行済み株数 157,503千株

時価総額 3,566,655百万円(2019/11/28)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期純利益は親会社株主に帰属する当期純利益。

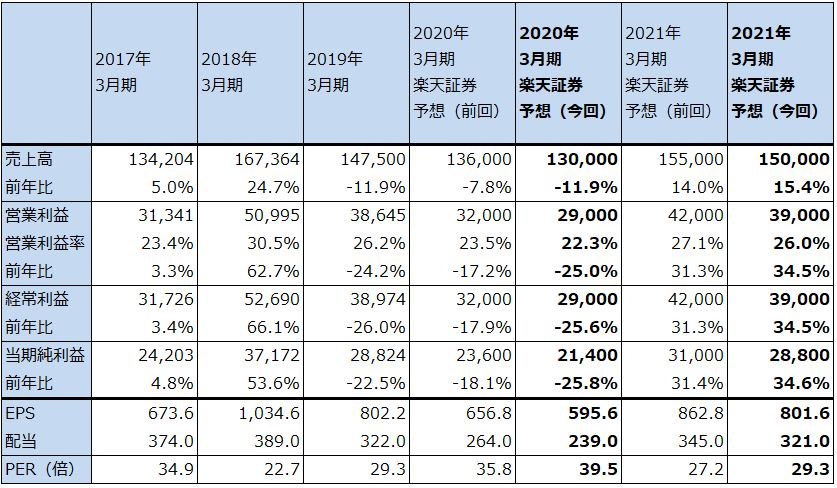

ディスコ

業績動向の詳細は、楽天証券投資WEEKLY2019年10月25日号を参照してください。目標株価3万円を維持します。

表13 ディスコの業績

発行済み株数 35,930千株

時価総額 844,714百万円(2019/11/28)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

本レポートに掲載した銘柄:アドバンテスト(6857)、東京エレクトロン(8035)、レーザーテック(6920)、SCREENホールディングス(7735)、ディスコ(6146)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)