![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

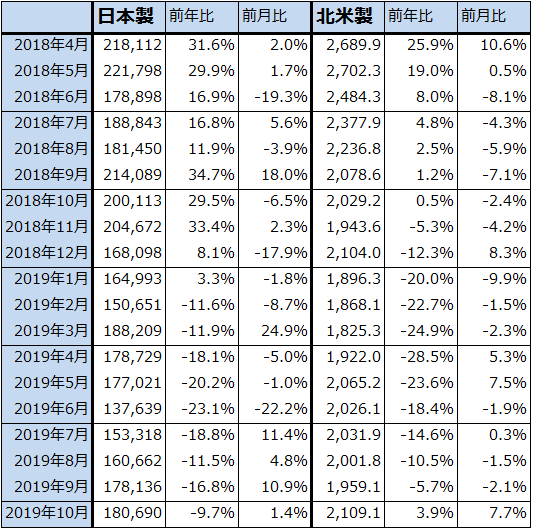

4.半導体設備投資も大底を入れたもよう

2019年10月の日本製、北米製半導体製造装置販売高は、日本製が前年比9.7%減、前月比1.4%増となりました。前年比はマイナス幅がこれまでの二ケタ減から一ケタ減に縮小し、前月比は4カ月連続でプラスになりました。

また、北米製の2019年10月は、前年比3.9%増、前月比7.7%増となりました。前年比でプラス転換し、前月比では今年4月以降プラスになる月が多くなっています。

このように、日本製、北米製ともに半導体製造装置販売高は回復感が出ています。表3を見る限り、日本製、北米製とも2019年1-3月期に大底を入れたと思われます。メモリ投資は減少していますがロジック投資が増えていることが寄与していると思われます。2020年はロジック投資が高水準を維持し、メモリ投資が回復すると予想されるため、半導体製造装置販売高と半導体設備投資は本格的な回復へ向かうと予想されます。

表3 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

5.今回の半導体ブームの中核テーマは「5G」

今回の半導体ブームの中核テーマは、衆目の一致するところ「5G(第5世代移動通信)」です。

まず、5Gスマートフォンの生産が増えるにつれ、5Gスマホ向けCPUとDRAM、NAND型フラッシュメモリの生産増加が予想されます。前回ブームと同じく、個人の動画のSNSへの掲載や個人間のやり取りが増えることによって、データセンター投資の増加も予想されます。

5Gは高速大容量通信が可能になるため、5Gが普及するとこれまでにない大量の4K動画(2020年代半ばから後半になると8K動画?)がネットワーク上を流通する可能性があります。そのため、データセンター向け半導体(サーバー用CPUとDRAM、SSDに使うNAND)の生産規模が前回ブームを上回る規模になると思われます。

5GスマホのCPUとチップセット(スマートフォンのCPUと周辺半導体、電子部品を一まとめにしたモジュール)の高性能化、それに伴うDRAMの高速化と大容量化、NANDの大容量化は、今回のブームでも重要なテーマであり続けると思われます(2020年1-3月期から最新の高速DRAM「DDR5」が生産開始となる予定)。5Gでは2019年年末または2020年年初に第2世代チップセット(クアルコムの5Gチップセット「Snapdragon855Plus」と5Gモデム「X55」の組み合わせ)が出荷開始となると思われます。通信性能は受信(下り)最大7Gbps、送信(上り)最大3Gbpsで、いずれも7ナノ半導体です(第1世代は「Snapdragon855」と5Gモデム「X50」の組み合わせ。Snapdragon855は7ナノだが、X50は28ナノ。下り最大5Gbps)。

また、第3世代以降のチップセット(第3世代は2020年中に出荷開始?7ナノまたは5ナノ?おそらく5Gモデムがチップセットに組み込まれる)では、段階的な性能向上によって、5Gの送受信だけのフルスペック、送受信と同時多接続、低遅延の完全フルスペック(送受信の規格詳細は2018年6月に決定された。受信(下り)が10~20Gbps、送信(上り)が最大10Gbps。同時多接続、低遅延の規格詳細は2020年3月に決まる予定)が各々実現すると思われます。その時期は送受信だけのフルスペック、送受信+同時多接続+低遅延の完全フルスペックともに2022年になるともいわれており(ただし、いずれもサブ6と言われる4G用の電波だけでなく、新しい未開拓の周波数帯であるミリ波帯を使いこなせるものの場合)、その場合は3ナノになるかもしれません。実は、5Gのフルスペックチップセットの実現はそう簡単なことではない模様であり、2020年の5ナノ半導体の量産開始の2年後に予想される3ナノ半導体の量産開始後になる可能性もあります。

スマートフォン以外の5Gの用途開発も半導体需要にとって重要です。ただし、ゲーム・エンタテインメント、自動運転、FA(ファクトリーオートメーション)、医療などへの応用は、今回の半導体ブームだけでなく次の半導体ブームでも重要なテーマになると思われます。5Gは4Gよりも社会に与えるインパクトが大きいと予想されますが、それだけに10年がかりで用途開発が進むと思われます。半導体市場にとっても、5Gは息の長い大ブームになる可能性があります。

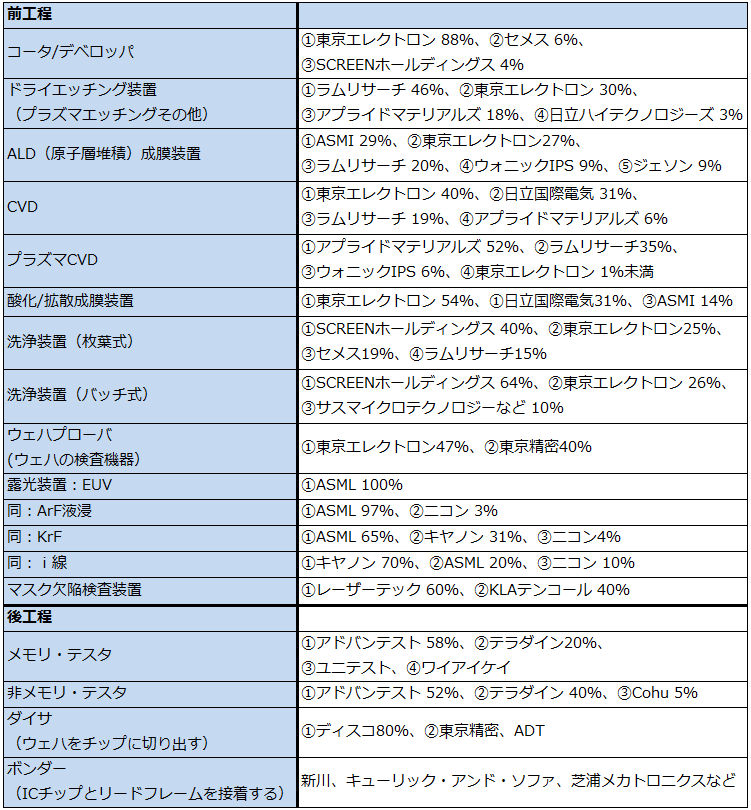

表4 半導体製造装置の主要製品市場シェア(2018年)

6.注目銘柄

レーザーテック

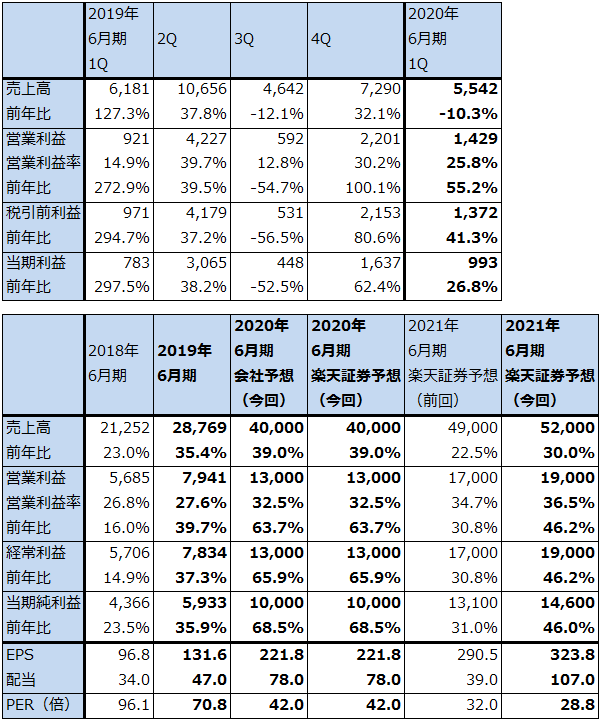

1)2020年6月期1Qは10%減収、55%営業増益

レーザーテック(6月決算)の2020年6月期1Q(2019年7-9月期)は、売上高55億4,200万円(前年比10.3%減)、営業利益14億2,900万円(同55.2%増)となりました。

マスク欠陥検査装置等の半導体関連検査装置の納入が前年比で減ったため、半導体関連装置売上高は31億9,600万円(同22.3%減)と二桁減収となりました。サービス売上高は13億4,500万円(同39.5%増)と製品納入数の増加に沿って大幅増となりましたが全社を補えず、全社売上高は減収となりました。

減収になったため、サービス売上高増加により全体の売上総利益率は前1Q53.2%から今1Qは56.4%へ改善しましたが、売上総利益は4.9%減になりました。一方で、販管費に計上される研究開発費の支出が、研究開発委託先への支払いが2Q以降にずれ込んだため前1Q11億1,100万円から今1Q7億300万円へ減少し、前1Qに一時的に増加した製品保証引当金が今1Qは通年並みに減少しました。このため、販管費は前年比28.2%減となりました。この結果、営業利益は同55.3%増と大幅増益となりました。

表5 レーザーテックの業績

発行済み株数 45,089千株

時価総額 419,779百万円(2019/11/28)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

注3:2019年12月31日付けで1対2の株式分割を実施する予定。上表のEPS、配当は分割前の発行済み株数による。

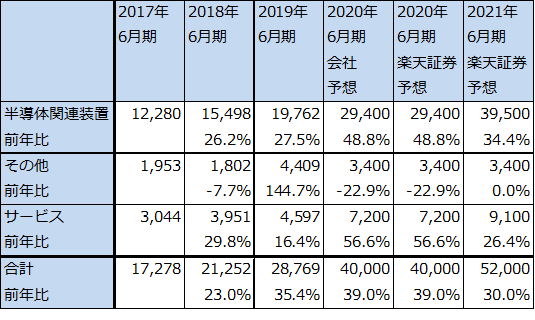

表6 レーザーテックの売上高内訳:通期ベース

出所:会社資料より楽天証券作成。

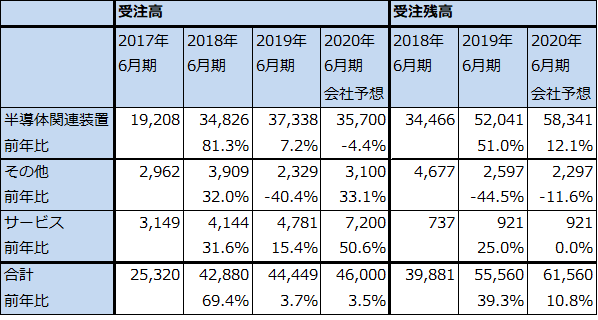

表7 レーザーテックの受注高、受注残高内訳:通期ベース

出所:会社資料より楽天証券作成。

2)通期会社予想は維持された

会社側は前回の2020年6月期業績予想、売上高400億円(前年比39.0%増)、130億円(同63.7%増)を維持しています。今1Qは前年比で減収となりましたが、2Q以降EUV(極端紫外線。ASMLのEUV露光装置は7ナノ以降の半導体生産ラインで使われている)関連のマスク欠陥検査装置中心に売上高が増加し、大幅増収増益が達成できると会社側は考えています。

今期の大幅増収予想の中身がEUVペリクル(ペリクルはシリコンウェハに回路を描き込むときに使うフォトマスクに被せる防塵カバー)なしでディープUV光を使って検査する「MATRICS」が中心なのか、EUV光を使ってEUVペリクルありのフォトマスクを検査する「ACTIS」(アクティニック・パターンド・マスク・インスペクション(APMI)技術を使う)なのかは、会社側はコメントしていません。ただし、楽天証券の見方では、2018年6月期1Qに約160億円の大口受注(顧客は非開示)があったACTISが今期から売上高に計上されると思われます。

なお、ペリクル付きEUVマスク欠陥検査装置の市場シェアは現時点で100%、ペリクルなしでも過半数のシェアを持っていると推定されます(競合はKLA-テンコール)。

3)受注が会社予想よりも強いもよう。2021年6月期も好業績が予想される。

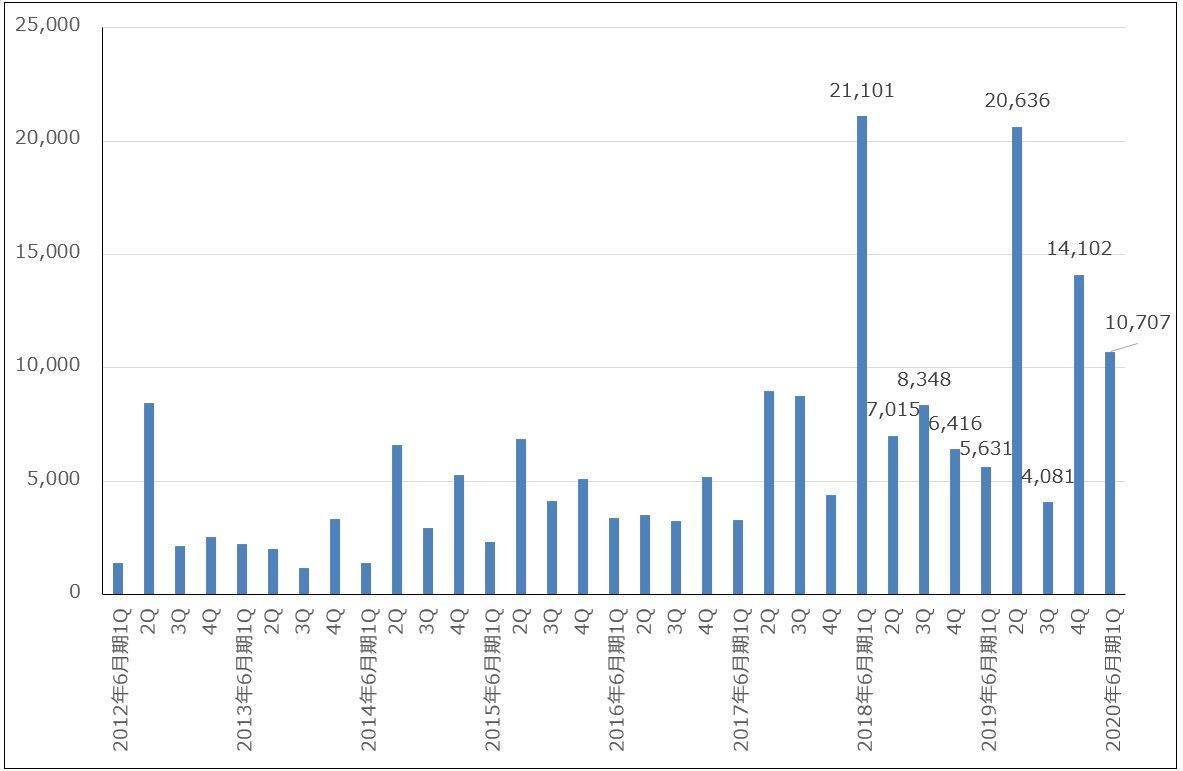

今1Q受注高は、107億700万円(前年比90.1%増)と前1Qから大きく伸びました。前4Qの141億200万円よりも減少しましたが、高水準を維持しています。会社予想よりも強い受注高で、EUV関連製品(EUV用マスク、マスクブランクス欠陥検査装置など)の受注が強かったもようです。また、全社受注残高は、2019年6月末555億6,100万円から2019年9月末607億2,500万円へ増加しました。

このトレンドが続けば、今期は会社予想を上回る受注高になると思われます。特にマスク欠陥検査装置などの半導体関連機器は、会社予想では受注高は前年比4.4%減と減少すると予想されていますが、前期に続き増加する可能性があります。

この受注高の増加は2021年6月期以降の業績に反映されると思われます。楽天証券では、2021年6月期業績予想を、前回の売上高490億円(前年比22.5%増)、営業利益170億円(同30.8%増)から、今回は売上高520億円(同30.0%増)、営業利益190億円(同46.2%増)に上方修正します。

今回のレーザーテックの好業績は、2018年からの7ナノ半導体の生産開始と増産、そして、2020年からの5ナノ半導体の生産開始に伴う高性能マスク欠陥検査装置の需要増加によります。そして、TSMCは5ナノ半導体生産開始の2年後の2022年に3ナノ半導体の生産開始を目指すと思われます。TSMCは3ナノの研究開発施設の建設に年内に着工し、2020年完工予定です。その次は2ナノであり実現するかはまだ不透明ですが、実現する可能性は大きいと思われます。

ファウンドリー(半導体受託製造事業)の拡大を目指すサムスンも、最先端プロセスラインへの投資を活発化させると予想されます。

3ナノ、2ナノでもEUVプロセスが使われるため、レーザーテックのEUV用マスク欠陥検査装置、マスクブランクス欠陥検査装置の需要が今後も伸び続けると予想されます。3ナノが実現する場合、少なくとも2023年6月期まで高率の増収増益が予想されます。

グラフ7 レーザーテックの全社受注高

出所:会社資料より楽天証券作成

4)目標株価を7,800円から1万3,000円に引き上げる

今後6~12カ月間の目標株価(以下同様)を1万3,000円とし、従来の7,800円から引き上げます。2021年6月期楽天証券予想EPS323.8円に想定PER40倍を当てはめました。5ナノだけでなく、3ナノ、2ナノへの期待が出てくることで、高率の利益成長への期待が発生し、それによって高PERが肯定されると考えました。引き続き投資妙味を感じます。

なお、2019年12月31日付け(実質的には12月30日付け)で1対2の株式分割を実施します(上記の目標株価は株式分割前のものです)。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)